Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

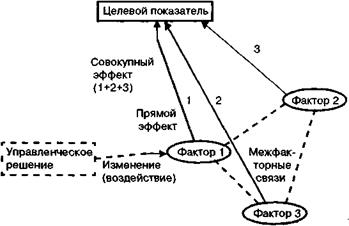

Схема 40. Прямой и совокупный эффекты управленческого решенияСодержание книги

Поиск на нашем сайте

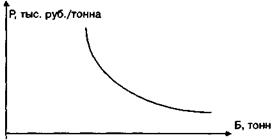

Схема 40 применительно к примеру ценообразования по продукту А означает буквально следующее. В процессе исполнения сводного бюджета (в течение отчетного бюджетного периода) рассматривается целесообразность корректировки управленческой политики по продукту А в сторону снижения цен. Постановка такого вопроса в парадигме вертикального факторного анализа была бы просто бессмысленной, ибо снижение цен оказывает прямой неблагоприятный эффект на финансовые результаты. Однако руководство компании при принятии такого решения исходит из взаимозависимости цены и физического объема сбыта в соответствии с эластичностью рыночного спроса: В = Р(Б) х Б, где В — выручка от продаж; Б — физический объем продаж; Р(Б) — цена продаж, находящаяся в обратной пропорции к физическому объему сбыта. Таким образом, зависимость эластичности физического объема сбыта от уровня отпускной цены определяет межфакторную зависимость 1 (рис. 8). Рис. 8. Эластичность спроса по цене (функциональная взаимозависимость цены реализации и физического объема продаж)

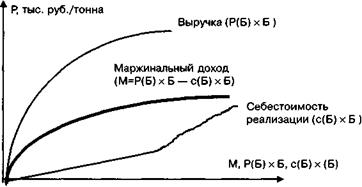

Таким образом, снижение цены реализации продукта А предположительно приводит к росту объема сбыта в физических единицах. Следовательно, возрастает себестоимость реализации продукта А вследствие увеличения количества продаваемых единиц (межфакторная зависимость 2). Руководство предприятия на самом деле интересует не рост выручки Р(Б) х Б, а увеличение дохода от продаж продукта А (маржинального дохода): М = Р(Б) х Б - с х Б, где с — удельные затраты на единицу реализации (тонну) продукта А; с х Б — себестоимость реализации продукта А. С учетом двух межфакторных зависимостей («цена - физический объем» и «физический объем - себестоимость реализации») эффект на конечные финансовые результаты предприятия от снижения цен на продукт А будет выглядеть уже следующим образом (рис. 9). Рис. 9. CVP -зависимость («цена–объем–выручка–издержки–маржинальный доход») по продукту А

Рост физического объема сбыта продукта А происходит либо за счет имеющихся запасов готовой продукции, либо за счет увеличения выпуска:

Рост выпуска сверх плана обычно сопровождается повышением удельных затрат на единицу выпуска (сверхурочные работы, повышенный износ оборудования и пр.). Также, как правило, увеличиваются удельные прямые коммерческие расходы по сбыту продукции. Целевой остаток складских остатков готовой продукции отклоняется от планового оптимального уровня, следовательно, также появляются дополнительные издержки. Иными словами, величина удельных затрат по реализованной продукции находится в прямопропорциональной зависимости от физического объема продаж и «с х Б» превращается в «с(Б) х Б» (межфакторная зависимость 3). При введении дополнительной взаимосвязи «физический объем продаж — удельные затраты» график «цена - маржинальный доход» приобретает следующий вид (рис. 10). Рис. 10. CVP -зависимость («цена–объем–выручка–издержки–маржинальный доход») по продукту А с учетом фактора роста удельных затрат при увеличении физического объема выпуска и продаж

Заметим, что себестоимость реализации не является гомогенной (однородной) категорией. Она состоит из трех видов издержек, различающихся по генераторам затрат (показателям хозяйственной деятельности, которые определяют величину данного вида затрат): • производственных затрат (функция от выпуска); • прямых коммерческих расходов (функция от объема продаж); • складских издержек (функция от величины запасов готовой продукции). Следовательно, общая величина себестоимости реализации, в упрощенном виде представленная как [с(Б) х (Б)], на самом деле разлагается на три слагаемых, каждое из которых представляет отдельную функцию затрат: С = с1 х (Бвып.) + с2 х (Бпр.) + с3 х (ЗГП), где С — себестоимость реализации; с1 — удельные производственные затраты на единицу (тонну) реализованной продукции; (Бвып.) — физический объем выпуска, списанный на реализацию (готовая продукция, отгруженная покупателям в течение отчетного бюджетного периода); с2 — удельная величина прямых коммерческих расходов на единицу (тонну) реализованной продукции; (Бпр.) — физический объем продаж; с3 — удельная величина складских издержек по хранению запасов готовой продукции (на тонну товарных остатков); (ЗГП) — физическая величина запасов готовой продукции; с1 х (Бвып.) — величина производственных затрат в себестоимости реализации; с2 х (Бпр.) — величина прямых коммерческих расходов в себестоимости реализации; с3 х (ЗГП) — величина издержек по хранению в себестоимости реализации. Таким образом, величина себестоимости реализации зависит и от целевого уровня товарных остатков, а точнее, от соотношения «физический объем продаж — изменение товарных остатков — физический объем выпуска» (межфакторная зависимость 4). Далее. Ресурсы предприятия в течение бюджетного периода являются ограниченными. Следовательно, рост физического объема продаж продукта А с определенной долей вероятности привел к отказу от дополнительного объема сбыта других видов продукции (Б и В) и возможной «упущенной прибыли» по данным видам продукции (межфакторная зависимость 5). Таким образом, изменение только одного параметра бюджета — уровня цены реализации продукта А приводит к синхронному изменению ряда других параметров. Это изменение не учтено в сводной таблице отклонений вертикального анализа, что не позволяет делать вывод о реальном (совокупном) эффекте определенного отклонения на финансовые результаты — в таблице фигурирует только величина прямого эффекта, которая сама по себе мало что дает в контексте управленческого планирования и анализа. Тогда возникает вопрос — зачем вообще нужна сводная таблица отклонений и, шире, само проведение вертикального анализа? На самом деле, в контексте всего комплексного анализа (вертикальный факторный анализ плюс горизонтальный межфакторный анализ) вертикальный факторный анализ играет существенную роль. Как было уже отмечено, вертикальный и горизонтальный анализ соотносятся как форма и содержание и как форма не может существовать без содержания (иначе она становится бессодержательной, как категория «прямого эффекта»), точно так же содержание не может не быть соответствующим образом оформлено. Это не пустые слова и не «игра в философию», а важнейшая предпосылка практической действенности план-факт анализа операционного бюджета, которая определяет его методологию и последовательность проведения. Допустим, проведение вертикального факторного анализа игнорируется и анализ исполнения операционного бюджета проводится классическими способами межфакторного анализа: CVP-анализ («издержки–объем–прибыль»), анализ «затраты — генераторы затрат», разложение совокупного маржинального дохода по видам продукции и пр. Такой подход встречается не только в академической литературе, но и в практической деятельности предприятий и, как правило, приводит к плачевным последствиям. Предположим, начинает проводиться классический анализ «издержки–объем–прибыль». Берется совокупный физический объем по видам продукции, величина валовой прибыли и совокупной выручки от реализации, себестоимость реализации. По каждому параметру подставляются плановые и фактические значения. На графике «физический объем реализации — валовая прибыль» получаются две точки — плановая и фактическая. В нашем примере по совокупному объему продаж (продукты А, Б и В) это будут две пары пары значений (1000 тонн, 22 млн. руб.) и (1100 тонн, 9 млн. руб.). Эти точки соединяются прямой и начинается поиск объяснения причин отклонений. На поверку оказывается не все так просто. Сразу выясняется, что валовая прибыль является суммой (за вычетом постоянных расходов) маржинальных доходов от трех разных видов продукции, по каждому из которых существует свой CVP-график. После построения CVP-графиков по каждому виду продукции снова выясняется, что не все факторы учтены — необходимо разделять в функции затрат по каждому виду продукции коммерческие и производственные издержки, так как их поведение в зависимости от динамики объемов выпуска и продаж неодинаково. После введения и этой предпосылки окажется, что отклонения выпуска и товарного остатка по каждому виду продукции существенно влияют на себестоимость и рентабельность реализации через баланс производства и выпуска и т.д. и т.п. В результате, в лучшем случае, аналитик в конечном итоге вынужденно построит сводную таблицу отклонений, от которой он первоначально отказался. В худшем же (наиболее вероятном) случае, он просто пропустит какой-либо из существенных факторов, а это уже чревато неприятностями, ибо введение одного существенного фактора часто в корне меняет представление о том, какой же реальный эффект на конечные финансовые результаты оказало то или иное управленческое решение. В этой связи достоинство сводной таблицы отклонений и соответственно вертикального анализа в целом заключается в том, что она охватывает все факторы хозяйственной деятельности, приведшие к отклонениям целевого результата, причем делается это «автоматически», по своеобразному «закону сохранения энергии». В сводной таблице отклонений по результатам вертикального факторного анализа (см. табл. 91) отклонение конечного финансового результата (чистой прибыли) равно сумме отклонений факторов, и по самой логике проведения вертикального анализа невозможно пропустить тот или иной фактор, иначе данное равенство не будет достигаться. Поясним данное утверждение на примере. В этом примере есть два существенных упрощения: первое — складские издержки по готовой продукции принимаются равными 0; второе — все проценты по кредиту погашаются из чистой прибыли, то есть себестоимость реализации не включает ни копейки процентных платежей по кредитным ресурсам. На реальном предприятии, где в себестоимости реализации присутствуют и складские издержки, и «сидит» часть процента по кредитам, работник плановой службы последовательно проводя анализ по вертикальной иерархии, вынужден будет ввести эти категории издержек: • процентные платежи — на стадии факторного разложения себестоимости реализации, так как иначе не будет «стыковаться» на величину процентных платежей равенство

• складские издержки — на стадии факторного разложения себестоимости выпуска, так как на их величину не будет сходиться равенство:

Следовательно, в этом случае в сводной таблице отклонений появятся новые категории: процентные платежи (разложение по факторам базы распределения (суммы основного долга по кредитам) и ставки распределения (средней ставки процента по кредитам)) и складские издержки (разложение по факторам объема (средней величины товарных остатков) и норм (удельной себестоимости хранения)). Принципиально же ничего нового в таблице не появится. Не случайно в данной книге настойчиво проводится мысль, что основой системы комплексного нормативного учета как информационной базы план-факт анализа является бухгалтерский учет. Принцип «двойной записи», открытый великим Лукой Пачоли, работает безотказно — в бухгалтерском учете по определению не бывает «провалов» в объяснении того, как формируется конечный финансовый результат. Через систему проводок все равно будет получен полный спектр факторов, складывающийся в сводную таблицу отклонений. Однако бухгалтерский учет является учетом формальным. Если снижение цены на продукт А прямо повлияет на финансовые результаты, то это обязательно будет зафиксировано проводкой: дебет (кредит) 90 — кредит (дебет) 99. Но никаких побочных (межфакторных) воздействий падения цены продукта А в бухгалтерии не найдете. Таким же формальным, как сам бухгалтерский учет, должна быть первая стадия план-факт анализа, основывающаяся на его данных. В этом ее достоинство и одновременно ограниченность. Ограниченность, как было уже отмечено, заключается в том, что первая стадия (вертикальный факторный анализ) не вскрывает существенные взаимосвязи между факторами, а достоинством является то, что она дает полный спектр факторов и отклонений по ним. Следовательно, на стадии горизонтального (межфакторного) анализа не вводится никаких новых факторов в сводную таблицу отклонений — все факторы и отклонения по ним уже зафиксированы. В случае если в процессе горизонтального анализа рассматриваются новые факторы, то это всегда является разукрупнением факторов сводной таблицы отклонений. Допустим, при рассмотрении совокупного эффекта от изменения цен на чистую прибыль будет рассматриваться баланс дебиторской задолженности как фактор базы начисления налога на прибыль (строка 2.1. сводной таблицы отклонений). Сводная таблица отклонений является одновременно и конечным результатом вертикального анализа, и начальной предпосылкой горизонтального. На втором этапе аналитик не начинает строить «с нуля» CVP и прочие зависимости, он изначально работает только со сводной таблицей отклонений (схема 41). Схема 41. Сводная таблица отклонений как «мостик» между первой и второй стадиями план-факт анализа

Из сказанного вытекают важнейшие методологические особенности проведения второй стадии анализа (горизонтального факторного анализа операционного бюджета): • если отправной точкой вертикального факторного анализа является конечный результирующий показатель (движение «сверху вниз» с разложением результирующего показателя на факторы), то отправной точкой горизонтального анализа являются простейшие (неразложимые) факторы, такие как цена, материалоемкость продукции, физический объем товарных остатков и пр. При этом анализ производится «снизу вверх» (то есть от фактора к результирующему показателю) на основе расчета совокупного эффекта фактора, оказываемого на результирующий показатель; • совокупный эффект фактора рассчитывается на основе моделирования межфакторных связей. При этом аналитик использует сводную таблицу отклонений для моделирования межфакторных зависимостей; • в число факторов для расчета совокупного эффекта включаются только параметры, которые либо являются субъективными для предприятия (то есть объектом управленческих решений), либо напрямую определяются изменением рыночной конъюнктуры. Таким образом, например, уровень цен включается в число базовых факторов, а физический объем сбыта — нет, так как последнее является лишь объективным следствием воздействия на субъективные факторы (те же цены); • таким образом, если первая стадия анализа построена по принципу «от общего к частному» (переход от абстрактного к конкретному), то вторая — наоборот, основывается на принципе «от частного к общему» (обратный переход от конкретного к абстрактному). Вышесказанное имеет самое непосредственное отношение к практической деятельности российских предприятий. Каждый раз, по окончании бюджетного периода руководство компании ищет причину динамики финансовых результатов. Даются задания планово-экономическим службам, пишутся пояснительные записки к отчетам подразделений, строятся модели и графики. При этом каждый «со своей колокольни» абсолютно прав, что, однако, ни на йоту не приближает к пониманию истинной причины происходящего. Производственник не знает, какие «круги по воде» разошлись от превышения норм расхода материалов, как это одновременно сказалось и на себестоимости продаж, и на выручке, и на ценовой политике, и на динамике товарных запасов и т.д. Коммерческий директор оперирует данными физического объема отгрузки, выручки, коммерческих расходов, а причины динамики производственных затрат для него — «темный лес». В результате каждый может предлагать правильное решение с точки зрения изменения факторов, которые он контролирует (тот самый вертикальный факторный анализ), однако, комплексный подход с точки зрения сбалансированности всех факторов не достигается. В этой связи сводная таблица отклонений по результатам первой стадии анализа имеет то колоссальное преимущество, что она самодостаточна с точки зрения количества факторов, объясняющих динамику целевого показателя. Как уже отмечалось, на второй стадии никаких новых факторов и отклонений по ним не вводится. Аналитик работает с уже имеющейся сводной таблицей, а точнее последовательно анализирует ее первичные субъективные факторы (которые не являются суммой, разностью, другим результатом или следствием других факторов), устанавливает взаимосвязи между факторами на основе уже присутствующих в таблице плановых, фактических величин и величин отклонений и на этой основе моделирует реальную ситуацию на предприятии за прошедший период. Иными словами, сначала аналитик из сводной таблицы отклонений выписывает последовательно все первичные факторы и величины по ним (плановые, фактические и отклонения), специфицирует экономическую сущность каждого фактора (определяет, что данный фактор означает с точки зрения принятия управленческих решений и хозяйственных операций предприятия), а затем рассматривает последовательно каждый фактор. Для каждого фактора устанавливается перечень факторов, с которыми он функционально связан в процессе хозяйственной деятельности. На основе сопоставления плановых, фактических величин и величин отклонений между факторами хозяйственной деятельности устанавливают количественную меру взаимозависимости. На базе этого рассчитывается совокупный эффект динамики фактора, оказываемый на конечные финансовые результаты, который равен сумме прямого эффекта, на финансовый результат, плюс косвенный («фактор–фактор–результирующий показатель») эффект. Предлагаемая методология не только действенна, но и реально осуществима в деятельности планово-экономических служб российских предприятий. Подробный вертикальный факторный анализ на основе комплексного нормативного учета (в первую очередь, данных бухгалтерского учета) ничего сложного из себя не представляет — он в той или иной степени уже используется на крупных российских предприятиях. Установление схемы взаимосвязей между ограниченным перечнем факторов — искусство аналитика, хотя то, что повышение цен ведет к снижению физического объема сбыта, знает и непрофессионал. Количественное выражение функциональной взаимозависимости факторов определяется исходя из уже присутствующих в таблице трех групп показателей по каждому фактору — плановых, фактических и отклонений. Заранее отметим, что рассчитываемый на основе второй стадии анализа операционного бюджета совокупный эффект на конечные финансовые результаты отклонений отдельных факторов является предварительным. На данном этапе анализа мы говорим сугубо об операционном бюджете, где целевым показателем является чистая прибыль. На самом деле, факторы операционного бюджета находятся не только в функциональной взаимозависимости друг с другом, но и с факторами других бюджетов — инвестиционного и финансового. Таким образом, совокупный эффект отдельного фактора операционного бюджета должен включать и его влияние на другие бюджеты. Так, увеличение объемов выпуска может вести, помимо всего прочего, и к потребностям в дополнительных оборотных средствах и соответственно к привлечению большей величины краткосрочных обязательств (источников финансирования возросшего объема операций). Как следствие, могут снизиться показатели ликвидности. Это иллюстрация влияния фактора одного бюджета на фактор другого. Установление количественных функциональных зависимостей между различными бюджетами первого уровня, составляющими сводный бюджет, производится на третьем, заключительном этапе комплексного план-факт анализа исполнения сводного бюджета — этапе синтеза. Ниже рассмотрим методологию 2-й стадии анализа операционного бюджета, продолжив наш пример.

|

||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 136; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.3 (0.027 с.) |