Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

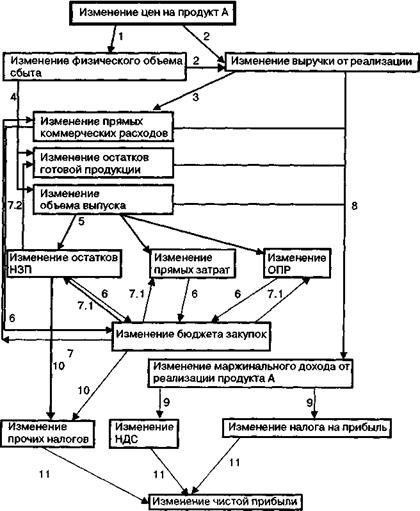

Схема 42. Блок-схема совокупного эффекта от изменения цен на продукт АСодержание книги

Поиск на нашем сайте

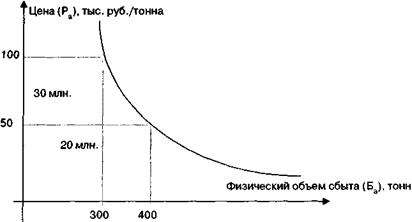

Таким образом, непосредственный эффект на конечные финансовые результаты (чистую прибыль) складывается из межфакторных зависимостей 1 - 11. Дополнительно к этому могут существовать и вмененные издержки (со знаком «минус» или «плюс»), связанные с изменением балансовых остатков «промежуточных» оборотных активов (запасов сырья и материалов, остатков незавершенного производства, запасов готовой продукции). Увеличение остатков оборотных активов означает дополнительную иммобилизацию средств предприятия; величина иммобилизационных издержек (частный случай вмененных издержек) рассчитывается как произведение ставки процента за бюджетный период на величину прироста остатков оборотных активов. Напротив, снижение балансового остатка оборотных активов ведет к пропорциональному уменьшению уровня иммобилизации капитала предприятия. Проиллюстрируем вышесказанное соответствующими количественными расчетами. (1) Уменьшение цен реализации продукта А со 100 тыс. руб./ тонна по плану до 50 тыс. руб. фактически в соответствии с эластичностью спроса по цене приводит к увеличению физического объема продаж с 300 тонн по плану до 400 тонн фактически (рис.11). (2) Отсюда наблюдается изменение выручки с 30 млн. руб. по плану (100 х 300) до 20 млн. руб. фактически (50 х 400) Отклонение выручки равно (-10) млн. руб. (строка 1.1.1 сводной таблицы отклонений). Рис. 11. Эффект на выручку снижения цен на продукт А

Примечание. Выручка от реализации равняется площади прямоугольника, стороны которого составляют оси координат и соответствующие значения цен и физического объема. (3) Отклонения показателей объемов (снижение выручки при увеличении физического объема продаж) продукта А приводят к соответствующему изменению величины прямых коммерческих расходов. Напомним, что прямые коммерческие расходы предприятия (в том числе и по продукту А) складываются из четырех статей — транспортных расходов по доставке грузов покупателям (ГСМ, оплата труда водителей, запасные части), расходов на оплату труда складских рабочих, расходов по вспомогательным материалам, рекламных расходов. При этом генераторами затрат (базами распределения) для расходов на оплату труда складских рабочих и по вспомогательным материалам является объем реализации в плановых ценах (эквивалент физического объема реализации), для транспортных расходов — натуральный показатель километража рейсов (как правило, находящийся в пропорциональной зависимости от физического объема продаж), для рекламных расходов — выручка (стоимостной объем реализации). Соответственно, снижение выручки при увеличении физического объема продаж должно было при стабильной эффективности ПКР (удельных расходов на единицу генератора затрат) привести к эффекту снижения расходов на рекламу при увеличении прямых коммерческих расходов по другим статьям.

Такая картина и наблюдается по итогам отчетного бюджетного периода. Отклонение базы распределения, характеризующее величину эффекта от изменения выручки вследствие снижения отпускных цен, составляет: • по расходам на рекламу — (-83) тыс. руб. (экономия); • по остальным статьям ПКР — (+660,3) тыс. руб. (перерасход); • всего по ПКР — (+ 577,3) тыс. руб. (перерасход). Данная величина (перерасход прямых коммерческих расходов на 577,3 тыс. руб.) представляет собой чистый эффект снижения цен на продукт А на величину ПКР. Иными словами, так влияет снижение отпускных цен на продукт А (и соответствующее изменение показателей физического объема продаж и выручки) на величину ПКР при предпосылке сохранения удельных ПКР на плановом уровне. Одновременно присутствует и комбинированный эффект фактора снижения цен и фактора изменения эффективности ПКР на совокупную величину прямых коммерческих расходов (по статьям ПКР — факторы ГСМКОМА (порядковый № 10 из табл. 94), ОТВКОМА (№ 11), ЗЧКОМА (№ 12), ОТСКОМА (№ 13), МЗКОМА (№ 14), РРКОМА (№ 15)). Величина комбинированного эффекта рассчитывается как произведение отклонений величин базы распределения и ставки распределения в разрезе статей ПКР (табл. 95). Таблица 95. Комбинированный эффект снижения цен и изменения эффективности прямых коммерческих расходов (продукт А)

Таким образом, увеличение эффективности ПКР (снижение удельных расходов на единицу генератора затрат) компенсирует часть неблагоприятного эффекта (перерасхода ПКР) за счет снижения отпускных цен и последующего увеличения физического объема продаж (табл. 96). Заметим, что здесь не учитывается чистое отклонение ПКР за счет ставки распределения (рассчитываемое по плановой величине базы распределения), так как это отклонение представляет собой собственно эффект на конечные финансовые результаты от снижения удельных ПКР и к фактору уменьшения отпускных цен не имеет отношения.

Таблица 96. Общий эффект, оказываемый на величину прямых коммерческих расходов (продукт А) в результате снижения отпускных цен

(4) Увеличение фактического физического объема сбыта по сравнению с планом на 100 тонн (с 300 тонн до 400 тонн) приводит к соответствующим отклонениям выпуска и конечных товарных остатков (запасов готовой продукции) в соответствии с балансовым равенством выпуска и сбыта: Сбыт = Выпуск — Изменение остатков готовой продукции. По плану предусматривалось уменьшение складских запасов продукта А на 5 тонн:

Фактически же товарные остатки продукта А возросли на 80 тонн:

Вообще, проведение план-факт анализа — это скорее искусство, чем рутинное применение стандартной методики. Также в данном случае для выявления эффекта снижения цен (с последующим увеличением физического объема продаж) на выпуск и динамику товарных остатков продукта А следует тщательно разобраться в экономической подоплеке данного события. В параграфе 6.4.2 описано два варианта образования товарных остатков (см. схему 32). При одном из них (вариант «Пулл») отправной точкой является сбыт, а выпуск «подлаживается» под потребности коммерческой службы. При другой технологии («Пуш») приоритет принадлежит производственникам, а сбытовые службы отгружают продукцию со склада по мере закрытия договоров реализации. В реальной деятельности большинства российских предприятий наблюдается смешанный вариант, то есть производственники поставляют на склад готовую продукцию в соответствии с производственной программой, а коммерческие службы отгружают со склада продукцию потребителям в соответствии со сбытовой программой — в течение бюджетного периода выпуск и сбыт в определенной степени асинхронен (независим друг от друга). В контексте горизонтального план-факт анализа это обстоятельство имеет следующее воплощение. Уменьшение сальдо товарных остатков трактуется как следствие отклонений сбыта, иными словами, считается, что увеличение физического объема продаж приводит одновременно и к увеличению выпуска, и к уменьшению товарных остатков (то есть дополнительная реализация «поглощает» помимо выпуска часть товарных остатков). Увеличение же сальдо товарных остатков рассматривается как следствие сверхпланового выпуска (то есть дополнительный выпуск приводит к образованию избыточных запасов). Этот случай как раз и наблюдается по продукту А. Планировалось дополнительно к физическому объему выпуска реализовать 5 тонн из расчета уменьшения товарных остатков. Фактически же из 480 тонн выпуска 80 тонн на конец периода «застыли» на складе, что привело к росту запасов готовой продукции. Так как фактически произошло увеличение по сравнению с целевым уровнем товарных остатков готовой продукции, то это является следствием незапланированного («не обусловленного ростом продаж») увеличения выпуска, а не сбыта. Иными словами, вследствие увеличения физического объема продаж произошел рост выпуска на 100 тонн, а 85 тонн сверхпланового выпуска, не обусловленные повышением объемов реализации, отразились на дополнительном увеличении товарных остатков. Таким образом, из 185 тонн дополнительного выпуска продукта А только 100 тонн рассматриваются как «вынужденный» дополнительный выпуск вследствие снижения цен на 50 тыс. руб./тонна и соответственно увеличения продаж с 300 тонн до 400 тонн, а 85 тонн — это сверхплановый выпуск, не мотивированный потребностями сбыта. Соответственно, весь прирост запасов готовой продукции по сравнению с планом (на 85 тонн) является следствием «не вынужденного» дополнительного выпуска, то есть не включается в расчет совокупного эффекта от снижения цен на продукт А.

(5) «Вынужденный» (обусловленный увеличением объема продаж) рост выпуска на 100 тонн оказывает эффект на баланс производства и выпуска готовой продукции:

Баланс производства и выпуска продукта А за I квартал 2001 г. приведен в табл. 97. По продукту А прирост по сравнению с планом величины производственных затрат (на 7 млн. руб.) больше прироста себестоимости выпуска (на 6 млн. руб.) и соответственно увеличение по сравнению с планом остатков незавершенного производства (на 1 млн. руб.) целиком определяется «не вынужденным» увеличением производственных затрат, то есть не включается в расчет совокупного эффекта снижения цен на продукт А. Таким образом, «вынужденный сбытом» рост выпуска на 100 тонн не обусловливает изменения остатков незавершенного производства, но целиком ложится на соответствующий прирост производственных затрат.

Таблица 97. Баланс производства и выпуска продукта А за I квартал 2001 г.

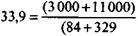

Следует при этом отметить, что аналитик должен рассматривать эффект оказываемый дополнительным выпуском, на увеличение производственных затрат, по двум составляющим: • экстенсивной (рост производственных затрат в соответствии с увеличением физического объема выпуска без изменения удельных производственных затрат); • интенсивной (рост удельных производственных затрат, например, вследствие сверхурочных часов работы, повышенной эксплуатации оборудования и прочее). В нашем примере предполагаем, что увеличение затрат при повышении объемов выпуска не произошло. Величина удельной себестоимости выпуска (на 1 тонну) на предприятиях, работающих на заказ, зависит от сроков закрытия текущих договоров (заказов), а на предприятиях серийного и массового производства, применяющих попроцессные методы учета, рассчитывается как средневзвешенная от начального остатка незавершенного производства и производственных затрат текущего периода на основе методологии потока условных единиц (см. параграф 5.5). Предположим, наш пример относится как раз к предприятию, применяющему попроцессный метод учета. При этом количество условных единиц выпуска в остатке незавершенного производства на начало отчетного бюджетного периода составляет 84 тонны, а в плановых производственных затратах — 329 тонн. Плановая себестоимость одной тонны выпуска равна 33,9 (10000 / 295) тыс. руб./тонна и может быть рассчитана как средневзвешенная начального остатка незавершенного производства и плановой величины производственных затрат:

При этом удельная себестоимость 1 условной тонны в начальном остатке НЗП равна 35,7 (3000 / 84) тыс. руб./тонна, а 1 условной тонны «текущего производственного потока» — 33,4 (11000 / 329) тыс. руб./тонна, то есть меньше, поэтому дополнительный рост выпуска на 100 единиц по плановым нормативам производственных затрат, установленных на отчетный бюджетный период, приводит к некоторому уменьшению удельной себестоимости выпуска:

• себестоимость дополнительного «вынужденного» выпуска 100 тонн равна 3340 (100 х 33,4) тыс. руб.; • удельная себестоимость выпуска с учетом эффекта снижения цен на продукт А (то есть плановая величина выпуска 295 тонн плюс дополнительный «вынужденный» выпуск 100 тонн) будет равна (3 000 + 14 340) / (84 + + 429) = 33,8 тыс. руб./тонна. Следовательно, дополнительный «вынужденный» выпуск 100 тонн, обусловленный снижением отпускных цен на продукт А, оказывает эффект на уменьшение себестоимости 1 тонны выпуска (на 0,1 тыс. руб./тонна). Изменение удельной себестоимости выпуска может быть также вследствие увеличения потребления материалов в производстве и сбытовой деятельности. (6) - (7) Эффект воздействия снижения цен на увеличение выпуска (дополнительный «вынужденный» выпуск) и рост прямых коммерческих расходов (отклонение базы распределения) ведет к увеличению потребления материалов в бюджетах прямых материальных затрат, общепроизводственных расходов и прямых коммерческих расходов, то есть через «расходную» составляющую влияет на баланс закупок и потребления материалов. Бюджет снабжения (закупок) предприятия на I квартал 2001 г. (табл. 89) состоит из двух позиций: основных и вспомогательных материалов. При этом основные материалы потребляются в бюджете прямых материальных затрат; вспомогательные — в бюджетах общепроизводственных расходов, прямых коммерческих расходов, общих коммерческих расходов и общехозяйственных расходов. Основные материалы По плану потребление основных материалов в производстве на I квартал 2001 г. составляло 3167 кг, а удельная стоимость списания 1 кг в производство, рассчитываемая как средневзвешенная начального остатка основных материалов и величины заготовления, — 6 тыс. руб./1 кг (см. табл. 89). При этом удельная стоимость 1 кг основных материалов в остатке на начало периода была меньше, чем удельная стоимость 1 кг заготовления (5 тыс. руб./1 кг и 6,6 тыс. руб./1 кг соответственно). Плановая материалоемкость 1 тонны выпуска продукта А в части основных материалов равнялась 16,95 тыс. руб./тонна (см. табл. 87), что при плановой удельной стоимости списания в производство, составляющей 6 тыс. руб./1 кг (см. табл. 89), означает плановую величину материалоемкости, равную 2,825 (16,95 / 6) кг основных материалов на 1 тонну выпуска (такое несоответствие порядка натуральных показателей выпуска и «входящих» материальных ресурсов (тонны и килограммы) может наблюдаться, в частности, в добывающей промышленности, где большая часть «физического наполнения» выпуска формируется за счет природного сырья, не включаемого в себестоимость, а «входящие» материалы предназначаются для целей добычи и первичной обработки природного сырья — нефти, газа, руды металлов и пр. — Прим. авт.). Соответственно, «вынужденный» дополнительный выпуск 100 тонн означает дополнительное потребление основных материалов в размере 282,5 (2,825 х 100) кг. Отметим, что совокупные отклонения объема заготовления и потребления основных материалов в отчетном бюджетном периоде были «рассогласованы»: при уменьшении по сравнению с планом объема заготовления на 1000 кг наблюдается рост потребления основных материалов на 2 433 кг и, как следствие, снижение конечных остатков основных материалов с 4833 кг по плану до 1400 кг фактически (см. табл. 89). Это означает, что «вынужденный» дополнительный выпуск продукта А в размере 100 тонн, повлекший за собой увеличение потребления основных материалов, целиком отражается на снижении конечного балансового остатка (запаса) основных материалов, но никак не влияет на объем заготовления и, следовательно, на удельную стоимость списания материалов в производство. Снижение балансового остатка основных материалов вследствие дополнительного «вынужденного» выпуска составило в натуральном выражении — 282,5 кг; в стоимостном выражении — (282,5 х 6) = 1695 тыс. руб. Вспомогательные материалы Отклонение потребления вспомогательных материалов вследствие фактора снижения цен на продукт А наблюдалось по двум бюджетам: • бюджету прямых коммерческих расходов (отклонение базы распределения); • бюджету общепроизводственных расходов (дополнительный «вынужденный» выпуск 100 тонн). Плановое потребление вспомогательных материалов (в совокупности в бюджетах общепроизводственных, прямых коммерческих и общих коммерческих расходов) на первый квартал 2001 г. составляло 2000 кг, при том, что удельная стоимость 1 кг начального балансового остатка вспомогательных материалов равнялась удельной стоимости заготовления (8 тыс. руб./1 кг). Это означает, что изменение величины потребления вспомогательных материалов не повлекло за собой изменения стоимости списания единицы (1 кг) вспомогательных материалов на затраты. Отклонение базы распределения по вспомогательным материалам в прямых коммерческих расходах составило 416,7 тыс. руб. (см. табл. 96), что по плановой удельной стоимости списания на затраты в размере 8 тыс. руб./1 кг равняется 52,09 кг. Плановая величина ОПР на 1 тонну выпуска равняется 6,78 тыс. руб./тонна (см. табл. 87), следовательно, 100 тонн дополнительного «вынужденного» выпуска эквивалентны 678 (6,78 х 100) тыс. руб. прироста общепроизводственных расходов. Доля вспомогательных материалов в плановой смете ОПР (см. табл. 79) составляет 21,43% (3/14). Таким образом, «вынужденный» выпуск 100 тонн повлек за собой увеличение потребления вспомогательных материалов в общепроизводственных расходах на 145,3 (678 х 0,2143) тыс. руб., что при плановой удельной стоимости списания на затраты в размере 8 тыс. руб./1 кг равно 18,16 кг. Таким образом, в совокупности снижение цен на продукт А повлекло за собой увеличение потребления вспомогательных материалов на 70,25 (52,09 + 18,16) кг. По сравнению с планом заготовление вспомогательных материалов уменьшилось на 372 кг, а потребление — на 130 кг (см. табл. 89), то есть снижение балансового остатка вспомогательных материалов на 242 кг является следствием опережающего сокращения объема заготовления. Таким образом, отклонения в потреблении вспомогательных материалов относятся на объем заготовления, а не на отклонения конечного балансового остатка. «Чистый» эффект воздействия снижения цен продукта А на величину себестоимости вспомогательных материалов в хозяйственную деятельность, как указывалось выше, равен 0, так как плановая стоимость заготовления равнялась стоимости 1 кг вспомогательных материалов в начальном балансовом остатке. Существует, однако, комбинированный эффект отклонений бюджета снабжения по вспомогательным материалам (снижения фактических цен заготовления по сравнению с планом с 8 до 7,319 тыс. руб./1 кг и уменьшения физического объема закупок вспомогательных материалов с 1805 до 1503 кг — фактор ИБЗ порядковый № 57 табл. 94) и снижения отпускных цен на продукт А. Величина данного комбинированного эффекта равна произведению отклонения удельной стоимости списания вспомогательных материалов на затраты на прирост потребления вспомогательных материалов в ПКР и ОПР за счет снижения цен на продукт А: (7,5 — 8) х 70,25 = -35,125 тыс. руб. (экономия). Как видим, комбинированный эффект является благоприятным, то есть снижение цен заготовления (и, как следствие, удельной стоимости списания на затраты) вспомогательных материалов компенсировало часть перерасхода вспомогательных материалов (в стоимостном выражении) по бюджетам общепроизводственных и прямых коммерческих расходов вследствие снижения цен на продукт А. (8) Теперь можно рассчитать совокупный эффект на отклонение маржинального дохода по продукту А вследствие снижения отпускных цен со 100 до 50 тыс. руб./тонна, увеличения физического объема продаж и обусловленного этим дополнительного «вынужденного» выпуска 100 тонн продукта. Как показывают вышеприведенные «выкладки», дополнительный «вынужденный» выпуск не отразился на удельной стоимости материалов в производстве. Иными словами, снижение цен на продукт А не оказало эффект на объем заготовления и удельные величины списания основных и вспомогательных материалов в производство. Одновременно с этим обусловленный увеличением физического объема продаж рост выпуска на 100 тонн привел к снижению удельной себестоимости выпуска с 33,9 до 33,8 тыс. руб./ тонна (см. пункт (5)). Это, в свою очередь, привело к снижению удельных производственных затрат в себестоимости реализации продукта А. Плановые производственные затраты по продукту А равны 10500 тыс. руб. (см. табл. 93). Плановый физический объем продаж продукта А составляет 300 тонн. Удельные производственные затраты в себестоимости реализации продукта А, таким образом, равняются 35 (10500/300) тыс. руб./тонна. Величина удельных производственных затрат в себестоимости реализации рассчитывается по средневзвешенной между начальным остатком готовой продукции и себестоимостью готовой продукции, списываемой на реализацию. Предположим, на начало отчетного бюджетного периода складские запасы продукта А составляли 200 тонн (балансовая стоимость 7325 тыс. руб.). Тогда плановый баланс «выпуск — продажи» представлял следующую картину (табл. 98). Таблица 98. Плановый баланс «выпуск — продажи» на первый квартал 2001 г.

Эффект снижения цен на продукт А и обусловленный этим рост физического объема продаж и дополнительный «вынужденный» выпуск 100 тонн с учетом уменьшения себестоимости выпуска до 33,8 тыс. руб./тонна приводят к следующему эффекту на изменение планового баланса «выпуск—продажи» (табл. 99). Таблица 99. Эффект, оказываемый на баланс «выпуск—продажи», в результате снижения цен на продукт А

Таким образом, в результате снижения цен на продукт А: • удельные производственные затраты в себестоимости реализации снизились с 35 до 34,75 тыс. руб./тонна; • величина конечного балансового товарного остатка по продукту А уменьшилась с 6825 до 6776 тыс. руб., то есть на 49 тыс. руб.; • себестоимость реализации продукта А в части производственных затрат возросла с 10 500 до 13 900 тыс. руб., то есть на 3 400 тыс. руб. На основе расчетов, приведенных в пунктах (1)-(8), можно определить совокупный эффект снижения цен на продукт А на отклонение маржинального дохода от планового уровня по данному виду продукции и изменение по сравнению с плановым уровнем остатков оборотных активов (материальных оборотных ресурсов, незавершенного производства, готовой продукции) на конец отчетного бюджетного периода. Сводный расчет отклонения маржинального дохода по продукту А вследствие снижения отпускных цен со 100 (план) до 50 тыс. руб./тонна (факт) приведен в табл. 100. Таблица 100. Изменение маржинального дохода по продукту А вследствие снижения отпускных цен

Дополнительно к этому существует ряд комбинированных эффектов снижения цен на продукт А и других первичных факторов хозяйственной деятельности на изменение маржинального дохода по продукту А, основные из которых приведены в табл. 101. Таблица 101. Комбинированные эффекты, производимые на изменение маржинального дохода от снижения отпускных цен на продукт А

Изменение по сравнению с планом конечных остатков оборотных активов вследствие снижения отпускных цен на продукт А отображено в табл. 102. Таблица 102. Изменение остатков оборотных активов вследствие снижения отпускных цен на продукт А

Снижение складских остатков материальных ресурсов и готовой продукции ниже планового уровня генерирует отклонения по следующим видам издержек, влияющих на конечные финансовые результаты предприятия: • иммобилизационным издержкам (стоимости привлечения заемных средств, эквивалентных сумме отклонений балансовых остатков оборотных активов). Этот вид издержек рассматривается после проведения план-факт анализа финансового бюджета. Отметим, что количественно данный вид издержек зависит от общего соотношения оборотных активов и краткосрочных обязательств предприятия на начало и конец бюджетного периода. Так если показатели ликвидности предприятия являются завышенными (выше нормативных значений), то иммобилизационные издержки от снижения остатка оборотных активов являются отрицательными (благоприятный эффект на конечные финансовые результаты) и равняются

При недостаточных значениях коэффициентов ликвидности величина иммобилизационных издержек может быть как положительной, так и отрицательной — здесь необходима количественная оценка вероятных финансовых издержек от снижения текущей платежеспособности (ликвидности); • величине начисления прочих налогов (например, налога на имущество, в чью базу начисления входит средний уровень складских запасов сырья и материалов). В нашем примере совокупная величина «прочих налогов» по плану и по факту составляет всего 1 млн. руб. (отклонения равны 0), то есть этим эффектом можно пренебречь (считать его «нулевым»); • складским издержкам по хранению запасов сырья и материалов и готовой продукции. В приводимом примере складские издержки не фигурируют. Приведем, однако, образец расчета складских издержек по хранению основных материалов при условии снижения конечного (целевого) уровня складских запасов на 282,5 кг — с 4833 до 4550,5 кг (табл. 103). За базу начисления переменных складских издержек принимается средний за бюджетный период уровень запасов, рассчитываемый как среднее арифметическое запасов на начало и конец бюджетного периода. (9)—(10) Отклонения постоянных расходов предприятия за отчетный бюджетный период равнялись 0. Следовательно, эффект от снижения отпускных цен продукта А, оказываемый на маржинальный доход после реализации продукта А, равен эффекту, оказываемому на валовую прибыль: чистый эффект составляет (-13977,3) тыс. руб.; с учетом комбинированных эффектов — (-13771,775) тыс. руб. Отклонение валовой прибыли оказывает эффект на базу налогообложения предприятия: • по налогу на прибыль; • по НДС; • по прочим налогам. Как уже указывалось, совокупная величина прочих налогов равна всего 1 млн. руб., а отклонение — 0, и при расчете Таблица 103. Образец расчета эффекта воздействия на складские издержки в результате снижения запасов сырья и материалов

совокупного эффекта от снижения цен на продукт А, оказываемого на чистую прибыль, этим отклонением можно пренебречь. Рассмотрим эффект от снижения отпускных цен на продукт А, оказываемый на изменение величин налога на прибыль и НДС. Налог на прибыль Налог на прибыль считается методом «по оплате» исходя из выручки и себестоимости реализации по оплаченной продукции (то есть по погашенной покупателями дебиторской задолженности) за отчетный бюджетный период. Эти данные вычленяются из баланса дебиторской задолженности предприятия за отчетный бюджетный период:

Плановый баланс дебиторской задолженности по продукту А приведен в таблице 104. Таблица 104. Плановый баланс дебиторской задолженности по продукту А на I квартал 2001 г., тыс. руб.

По таблице 104 отметим, что расчетная величина налога на прибыль по отдельному виду продукции определяется в соответствии с законодательно установленной ставкой налогообложения и плановой величиной маржинального дохода по оплаченной продукции данного вида. Таким образом, сумма расчетных величин налога на прибыль не равняется плановой величине налога на прибыль в данном бюджетном периоде. Так, расчетная величина налога на прибыль только по продукту А составляет 3,4077 млн. руб. (см. табл. 104), в то время как общая плановая величина налога на прибыль предприятия в I квартале 2001 г. равнялась 5 млн. руб. Данное несоответствие вызвано двумя обстоятельствами: • во-первых, расчетные величины налога на прибыль не включают в базу налогообложения сумму постоянных расходов, которая, естественно, учитывается при калькуляции плановой величины налога на прибыль; • во-вторых, плановая ставка начисления налога на прибыль может не совпадать с законодательно установленной. Так, в нашем примере плановая ставка начисления налога на прибыль составляла 0,2941 (см. табл. 55), в то время как законодательно установленная ставка начисления налога на прибыль (платежи в федеральный и региональный бюджеты) — 0,3. Здесь следует учитывать тот факт, что запланированные льготы и легальные механизмы снижения ставки начисления ниже законодательно установленного уровня могут относ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 57; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.218.63.176 (0.02 с.) |

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||