Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Эффект, оказываемый на конечные финансовые результаты

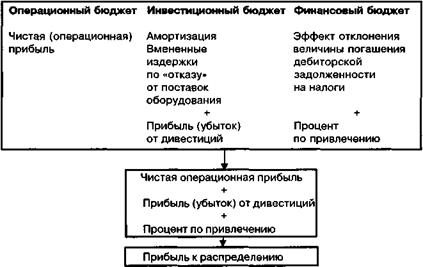

Напомним, что целевым (результирующим) показателем конечных финансовых результатов операционного бюджета являлась чистая (операционная) прибыль, в бухгалтерии фиксирующаяся как кредитовый/дебетовый остаток по счету 90 «Продажи». Инвестиционный бюджет добавляет к этому показателю свою «чистую» компоненту — прибыль/убыток от дивестиций (счет 91 «Прочие доходы и расходы»). Кроме того, инвестиционный бюджет, как было показано, влияет и на чистую операционную прибыль за счет амортизационных отчислений и вмененных издержек от «срыва» запланированных поставок оборудования. Финансовый бюджет также оказывает эффект на доходы и расходы предприятия за счет: • процента по привлечению средств (главным образом по кредитам). С учетом выплаты процентов целевой показатель конечных финансовых результатов преобразуется в показатель прибыли к распределению (схема 49); • эффекта отклонения величины погашения дебиторской задолженности (суммы денежных поступлений от реализации) на начисление налогов (большая часть налогов в нашей стране начисляется методом «по оплате»). Схема 49. Трансформация целевого показателя конечных финансовых результатов по мере «включения» в план-факт анализ дополнительных основных подбюджетов

В нашем примере отклонение выплаты процентов по кредитным источникам финансирования равно 0 (см.табл. 48). Рассчитаем эффект отклонения величины погашения дебиторской задолженности на чистую (операционную) прибыль предприятия за счет изменения сумм начисленных налога на прибыль и НДС. Общий баланс движения дебиторской задолженности (по совокупному объему реализации) приведен в табл. 117. Таблица 117. Баланс дебиторской задолженности предприятия за первый квартал 2001 г., в тыс. руб.

Для расчета эффекта, оказываемого на налогообложение в результате отклонения величины погашения дебиторской задолженности, необходимо подставить фактические данные по погашению дебиторской задолженности к плановому объему реализации и посмотреть, как изменится база начисления налога на прибыль и НДС (так как величина НДС по приобретенным ТМЦ остается фиксированной, то отклонение рассчитывается по НДС от выручки) (см. табл. 118).

Таблица 118. Изменение базы начисления налога на прибыль и НДС (от выручки) в результате отклонения величины погашения дебиторской задолженности, в тыс. руб.

Как видно из табл. 118, изменение начисления налогов равно фактическому отклонению за счет базы начисления, то есть определяется исключительно фактором изменения величины погашения дебиторской задолженности. Величина отклонения за счет базы начисления равна (см. табл. 91): • -3,823 — по налогу на прибыль; • -0,6 — по НДС от выручки; • -4,443 млн. руб. — всего. Следовательно, благоприятный эффект, оказываемый в результате отклонения величины погашения дебиторской задолженности (снижение от планового уровня на 7 млн. руб.) на конечные финансовые результаты, составляет 4 430 тыс. руб. главным образом за счет уменьшения базы начисления налога на прибыль.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 38; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.10.246 (0.006 с.) |