Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

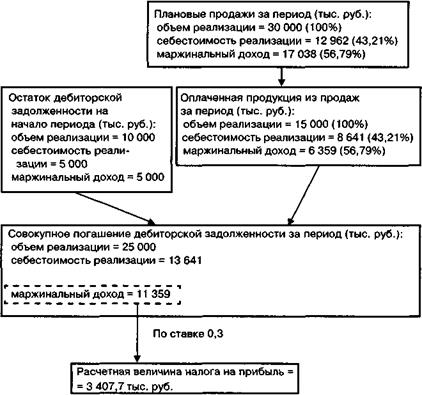

Схема 43. Формирование расчетной величины налога на прибыль по продукту А

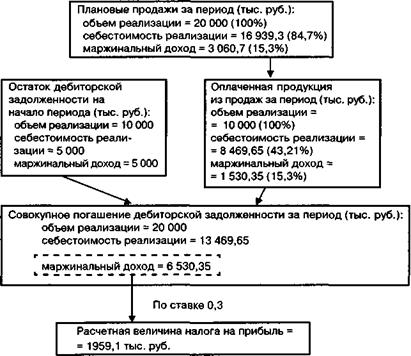

Для определения эффекта от снижения отпускных цен на продукт А на баланс дебиторской задолженности необходимо рассчитать отношение реализованной и оплаченной в течение бюджетного периода продукции ко всей реализованной за бюджетный период продукции. По плану данное отношение равно 0,5 (15000/30000), то есть из общей величины продаж за период по половине в течение данного периода производится оплата. В рассматриваемом примере предполагается, что ценовая политика предприятия не увязана с периодом отсрочки платежа (предоставления товарного кредита), и, следовательно, величина данного коэффициента остается неизменной (из 400 тонн фактически реализованной продукции по 50 тыс. руб./тонна по 200 тоннам реализации произведена оплата, то есть величина реализованной и оплаченной в течение бюджетного периода продукции составляет 10000 (200 х 50) тыс. руб., или половину от общей выручки, равной 20000 тыс. руб.). Таким образом, эффект от снижения отпускных цен на продукт А, оказываемый на баланс дебиторской задолженности, результируется: • в отклонении объема реализации (выручки) — снижение с 30 до 20 млн. руб.; • в отклонении рентабельности реализованной продукции — отношение «маржинальный доход / объем реализации» снижается с 0,5679 до 0,153 (3060,7 / 20000); • в отклонении величины реализованной и оплаченной в течение бюджетного периода продукции при сохранении прежнего срока предоставления товарного кредита с 15000 до 10000 (20000 х 0,5) тыс. руб. Эффект от снижения отпускных цен на продукт А, оказываемый на баланс дебиторской задолженности и, как следствие, на расчетную величину налога на прибыль, изображен на схеме 44. Схема 44. Изменение баланса дебиторской задолженности по продукту А с учетом эффекта снижения его отпускных цен

Итак, снижение отпускных цен на продукт А обусловливает уменьшение величины начисления налога на прибыль на 1448,6 тыс. руб. (3407,7 - 1959,1). Кроме этого, присутствует эффект на изменение конечного остатка дебиторской задолженности и денежных средств предприятия (табл. 105). Таблица 105. Изменение конечного остатка объема дебиторской задолженности в результате снижения отпускных цен на продукт А, тыс. руб.

Таким образом, в результате снижения отпускных цен на продукт А конечный остаток дебиторской задолженности предприятия снижается с 15 до 10 млн. руб., то есть на 5 млн. руб., что, с одной стороны, ведет к уменьшению иммобилизационных издержек, а с другой — к снижению коэффициентов текущей и срочной ликвидности предприятия ниже запланированных значений. Остаток денежных средств предприятия снижается по сравнению с планом на 5 млн. руб. вследствие уменьшения денежных поступлений от реализации продукта А с 25 до 20 млн. руб., что ведет к снижению по сравнению с запланированным значением показателя абсолютной ликвидности.

|

||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 45; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.216.163 (0.006 с.) |