Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

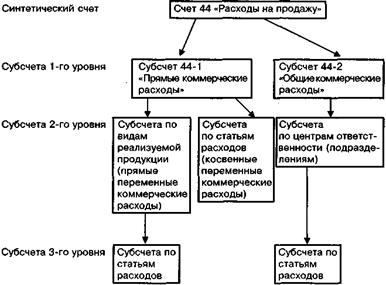

Схема 23. Структура субсчетов по счету 44 «расходы на продажу»

Субсубсчета субсчета 44-2 «Общие коммерческие расходы» счета 44 «Расходы на продажу» открываются в разрезе центров ответственности (подразделений, контролирующих отдельные позиции общих коммерческих расходов), а в рамках субсчетов по центрам ответственности — в разрезе статей затрат. Такой механизм открытия субсубсчетов к субсчету общих коммерческих расходов обуславливается особенностями бюджетного планирования постоянных расходов вообще и общих коммерческих расходов в частности (сметное планирование по подразделениям — центрам ответственности). В течение бюджетного периода по дебету субсчета 44-2 отражается фактическая величина общих коммерческих расходов (ОКР), распределенная по соответствующим субсчетам затрат в корреспонденции со счетами материальных, трудовых и финансовых ресурсов (10, 50, 51, 69, 70, 76). При этом в части расходования материалов списание в дебет субсчета 44-2 производится в соответствии с учетными ценами заготовления (как и списание материалов на другие счета затрат — 20, 25, 26), а по окончании бюджетного периода осуществляется досписание (или сторнирование) отклонений за счет разницы фактических и учетных цен заготовления. По кредиту субсчета 44-2 в корреспонденции с дебетом субсчета 90-6 «Постоянные (периодические) расходы» счета 90 «Продажи» производится ежемесячное (текущее) списание произведенных расходов в соответствии с плановыми (нормативными) удельными величинами натуральной единицы различных статей расходов: • по расходованию материалов — в соответствии с учетными (плановыми) ценами заготовления; • по трудозатратам — в соответствии с установленными тарифами и/или должностными окладами по плану (бюджету) коммерческих расходов на текущий бюджетный период. Таким образом, в конце бюджетного периода по субсчету 44-2 образуется дебетовый (кредитовый) остаток, соответствующий отклонению «цен» (стоимостных нормативов натуральных единиц расходов). Величина дебетового (кредитового) остатка досписывается в дебет (кредит) субсчета 90-6 «Постоянные (периодические) расходы» счета 90 «Продажи». Такой порядок отражения в системе стандарт–директ–костинг формирования общих коммерческих расходов и их списания на счет продаж позволяет «вычленять» фактор «цен» (удельных нормативов затрат) в совокупном отклонении подбюджетов общих коммерческих расходов (смет подразделений, осуществляющих данные расходы). Это является крайне существенным при проведении план-факт анализа сбытовой деятельности предприятия и оценки эффективности работы подраздений, функционально обеспечивающих отгрузку продукции (эффективность работы данных подразделений оценивается по натуральным показателям, так как ценовые параметры статей затрат отделом отгрузки не контролируются. Соответственно, существенным моментом оценки деятельности этих подразделений является разложение совокупного отклонения ОКР на отклонение за счет фактора количества (физического объема затрат) и отклонение за счет фактора «цен» затрат. — Прим.авт.).

Еще одним существенным различием систем учета прямых и общих коммерческих расходов является то, что не все прямые коммерческие расходы списываются на себестоимость продаж (счет 90). Как отмечалось ранее, в зависимости от отраслевой и индивидуальной специфики предприятия в некоторых случаях расходование средств на коммерческие цели предшествует стадии реализации и даже стадии производства. Наиболее оптимальным решением с точки зрения управленческого учета и планирования является списание ПКР на ту стадию финансового цикла, на которой данные расходы образовались. Так, экспедиторские расходы могут списываться на счет 43 «Готовая продукция» проводкой: Дебет 43 — Кредит 44 субсчет 44-1 или, если они произведены до момента завершения работ, — на счет 20 «Основное производство» проводкой: Дебет 20 — Кредит 44 субсчет 44-1. В этом случае балансовая оценка готовой продукции либо незавершенного производства будет включать в себя все произведенные к данному моменту времени расходы предприятия по данному изделию. В некоторых случаях целесообразным представляется использование счета 97 «Расходы будущих периодов». Это, в частности, может относиться к прямым рекламным расходам, предшествующим массовому производству. В этом случае все произведенные расходы на прямую рекламу, относящиеся к будущим продажам, предприятие будет списывать со счета коммерческих расходов на счет расходов будущих периодов проводкой:

Дебет 97 — Кредит 44 субсчет 44-1. Далее, экономисты предприятия оценивают «полезный эффект» (своего рода «амортизационный цикл») данных расходов через количество единиц отгруженной продукции данного вида, ha которые будет производиться списание этих рекламных расходов. Делением совокупной величины прямых рекламных расходов на определенное количество единиц отгрузки рассчитывается удельная величина списания прямых рекламных расходов на себестоимость продаж одной физической единицы продукта. По факту очередной отгрузки соответствующая величина прямых рекламных расходов списывается на себестоимость продаж проводкой: Дебет 90 субсчет 90-2 «Себестоимость продаж» (субсубсчет данного вида продукции) — Кредит 97. Механизм списания на отдельные стадии финансового цикла прямых и общих коммерческих расходов показан на схеме 24.

|

||||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 114; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.152.162 (0.007 с.) |