Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Схема 55. Структура смешанного типа (трест-конгломерат)

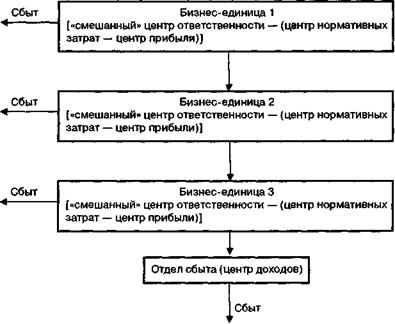

Статус центра ответственности зависит от распределения факторов, влияющих в конечном итоге на финансовый результат, на подконтрольные и неконтролируемые. Таким образом, если подразделение не контролирует все стадии финансового цикла по отдельному продукту, оно не может являться центром прибыли, поскольку каждая стадия влияет на факторы, образующие финансовый результат. Прибыль предприятия является результатом не только финансового, но и инвестиционного цикла, то есть существуют факторы, влияющие на прибыль и лежащие вне сферы финансового цикла, например, затраты, генерируемые инвестициями в основные средства (амортизация), или проценты по долгосрочному привлечению кредитных ресурсов. Эти факторы охватываются сферой инвестиционного цикла. Поэтому, если бизнес-единицей контролируется только цикл оборотного капитала (финансовый цикл), показателем эффективности должна служить расчетная прибыль, скорректированная на величину неконтролируемых затрат. После передачи плановых функций на уровень бизнес-единиц (что является непременным условием деятельности центра прибыли) эффективность работы определяется по следующему алгоритму: • подразделение на основе разработанной производственной программы и плановых затрат составляет калькуляцию своей плановой прибыли; • службы центрального аппарата проводят экспертизу предоставленного плана и совместно с подразделением определяют плановый показатель — величину прибыли (показатели затрат и выручки для бизнес-единицы не устанавливаются); • по истечении бюджетного периода бизнес-единица определяет уровень фактической прибыли и калькулирует величину отклонений (в том числе процент отклонения от планового показателя). В случае, если бизнес-единица остается центром нормативных затрат, показателем исполнения является экономия бюджета производственных затрат при условии выполнения плана производства (производственной программы). Второй этап. Разработка системы учета, контроля, планирования и стимулирования для подразделений предприятия исходя из установленных им статусов как центров ответственности. В качестве примера рассмотрим возможные варианты построения системы учета и планирования по центрам ответственности для предприятий нефтегазодобычи (НГДП), входящих в состав ВИНК (вертикально-интегрированную нефтяную компанию).

В деятельности НГДП, помимо поставки на «собственные» нефтеперерабатывающие заводы (НПЗ), может существовать такое направление, как реализация нефти «сторонним» покупателям. Поскольку добыча и реализация нефти другим предприятиям ВИНК является частью единого производственного плана, деятельность НГДП в этой части жёстко регламентирована сводным бюджетом нефтяного холдинга в целом. С этой точки зрения НГДП являются центром нормативных затрат. Однако при продаже излишков нефти сторонним покупателям главный критерий, которым должно руководствоваться НГДП — это получение максимальной прибыли от сделки. Поскольку снижение затрат не всегда способствует увеличению прибыли, НГДП должны иметь возможность варьировать затратами по добыче нефти для продажи «на сторону». Поэтому при планировании, управленческом учете (учете ответственности) и план-факт анализе деятельности НГДП необходимо различать: • себестоимость реализации нефти для предприятий ВИНК и себестоимость реализации нефти «на сторону»; • выручку от реализации нефти предприятиям ВИНК (по трансфертным ценам) и выручку от реализации нефти сторонним организациям. Соответственно критериями системы стимулирования для НГДП должны быть: 1) снижение затрат по нефтедобыче в части нефти для предприятий ВИНК; 2) максимизация дохода от реализации нефти сторонним покупателям. В этом случае для НГДП характерен смешанный тип центра ответственности: • по внутренним поставкам — это центр нормативных затрат. Для него центральным аппаратом управления ВИНК определяются объемы производства и внутренние (трансфертные) цены поставок. Следовательно, здесь основным количественным показателем премирования должна быть величина экономии по сравнению с планом производственных затрат (себестоимости нефтедобычи), условием премирования — выполнение плана по общему объему добычи (а точнее, объему поставок для «собственных» нефтеперерабатывающих заводов ВИНК). Напомним, что условием премирования является показатель, любое отклонение от которого означает автоматическое депремирование.

Показатель премирования определяет размер премиального фонда в случае, если выполнено условие премирования; • по внешним поставкам — это центр прибыли. Напомним, что НГДП планируется общая величина объема добычи нефти и квота по внутренним поставкам, то есть все отклонения первоначально «ложатся» на объем внешних поставок (под внешними в данном случае и понимается не экспорт, а сторонние покупатели). Производственные затраты по внутренним и внешним поставкам равны (из одного объема добытой нефти). К затратам по внешним поставкам должны плюсоваться прямые коммерческие расходы. Следовательно, за бюджетный период по внешним поставкам НГДП варьируют затраты (как производственные, так и сбытовые), и доход (за счет отпускной цены), то есть здесь показателем премирования должен стать процент от прибыли (заметим, не от плановой, а от абсолютного размера прибыли); либо же по «сторонней» деятельности центральный аппарат управления ВИНУ устанавливает для НГДП абсолютную величину перечислений управляющей компании за бюджетный период (своеобразную ренту), а остаточный доход сверх перечислений остается в распоряжении НГДП.

|

||||||

|

|

Последнее изменение этой страницы: 2021-04-12; просмотров: 56; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.71.237 (0.004 с.) |