Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основные показатели, используемые для оценки эффективности инвестиционных проектов в условиях рыночной экономики. Методика их расчетаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте Основным критерием оценки эффективности проектов и их сравнения является чистый дисконтированный доход (ЧДД). ЧДД характеризует интегральный эффект от реализации проекта в абсолютной сумме. Определяется как величина, полученная дисконтированием чистого потока наличности, накапливаемого в течение горизонта расчета. Чистые доходы от реализации проекта (чистая текущей стоимость) рассчитывается как разность между текущими поступлениями и текущими платежами. Другими словами, величина ЧДД для постоянной нормы дисконта рассчитывается по следующей формуле:

T T ЧДД = SumДt · Кt – SumИt · Кt, t=1 t=1 где – доход от реализации инвестиционного проекта за период (год) t = 1, 2, 3... T; Иt – инвестиции за период (год) t = 1, 2, 3... T.

ЧДД можно рассчитывать и по следующей формуле:

ЧДД = ДП – ИС, где ДП – сумма дисконтированного денежного притока за период реализации проекта; ИС – сумма дисконтированных инвестиционных затрат.

При расчете следует обратить внимание на то, что если инвестиционные затраты осуществляются единовременно в начале реализации проекта, то их величину дисконтировать (приводить к текущему моменту времени) не следует, т.к. они изначально являются текущей величиной. Если же они будут осуществляться поэтапно по годам реализации проекта, то их необходимо будет продисконтировать.

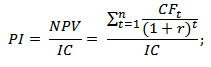

Если NPV > 0, проект является эффективным: он возместит первоначальные затраты, обеспечит получение прибыли на вложенный капитал при данной норме дисконта и резерв прибыли, равный NPV. При этом чем больше NPV (ЧДД), тем эффективнее инвестиционный проект. При NPV < 0 проект является убыточным и его следует отвергнуть; при NPV = 0 – проект имеет нулевую прибыль. Недостатком ЧДД является – при высоком уровне дисконтной ставки отдельные денежные потоки оказывают сравнительно малое влияние на объем NPV; – зависимость результатов расчетов от выбранной ставки дисконта; – непригодность для сравнения проектов с одинаковой величиной NPV, но с разной капиталоемкостью; – не дает характеристики резерва безопасности инвестиционного проекта Индекс рентабельности (доходности) (ИР) определяется по формуле:

где IC – дисконтированная стоимость общих инвестиционных затрат и платы за кредиты (займы), связанные с осуществлением капитальных затрат по проекту, за расчетный период (горизонт расчета).

ИР тесно связан с ЧДД, но в отличие от последнего является относительным показателем. Благодаря этому он достаточно удобен при выборе одного проекта из ряда альтернативных проектов, имеющих примерно одинаковые значения ЧДД. В целом же если ИР > 1, то проект эффективен, а если ИР < 1 – неэффективен. Проекты с большим значением индекса прибыльности являются более устойчивыми, т.е. менее рискованными. Недостатки – не учитывает масштабность инвестиционных проектов; – может вступать в противоречие с критерием NPV: – большие значения индекса рентабельности не всегда

Внутренняя норма доходност и (ВНД или IRR – internalrateofreturn) – интегральный показатель, который отражает доходность проекта в относительном выражении (в процентах). Это такое значение ставки дисконтирования, при которой стоимость будущих поступлений равна стоимости инвестиций (ЧДД = 0). Другими словами, это максимальный процент, который может быть оплачен для привлечения инвестиций. ВНД отражает безубыточную норму доходности проекта, то есть когда проект становится ни прибыльным, ни убыточным. Проект принимается, когда значение показателя ВНД > ставки дисконтирования i. В данном случае проект окупает затраты, обеспечивает прибыль, заданную ставкой дисконтирования, и обеспечивает запас прибыли в абсолютной величине, равной ВНД, а в относительной – равной разности между ВНД и i. Чем выше внутренняя норма доходности (ВНД), тем больше эффективность капиталовложений. Когда ВНД < ставки дисконтирования i, инвестиции убыточны. Основным преимуществом внутренней нормы доходности является то, что она дает возможность сравнивать разномасштабные инвестиции. Однако ВНД является наиболее сложным показателем оценки эффективности инвестиционных проектов.

Расчет динамического срока окупаемости проекта осуществляется по накопительному дисконтированному чистому потоку наличности. Динамический срок окупаемости в отличие от простого учитывает стоимость капитала и показывает реальный период окупаемости. Метод расчета динамического (дисконтированного) периода окупаемости инвестиций в целом аналогичен методу расчета простого периода окупаемости, за исключением того, что и денежные поступления, и инвестиционные затраты по проекту дисконтируются.

|

||

|

|

Последнее изменение этой страницы: 2017-01-20; просмотров: 736; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.008 с.) |