Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы оценки эффективности инвестиционного проектаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Оценка экономической эффективности инвестиционного проекта является одним из наиболее ответственных этапов прединвестиционных исследований. Она включает детальный анализ и интегральную оценку всей технико-экономической и финансовой информации, собранной и подготовленной для анализа в результате работ на предыдущих этапах прединвестиционных исследований. Методы оценки эффективности инвестиционных проектов основаны преимущественно на сравнении эффективности (прибыльности) инвестиций, в различные проекты. При этом в качестве альтернативы вложения средств, в рассматриваемое производство выступают финансовые вложения в другие производственные объекты, помещение финансовых средств, в банк под проценты или их обращение в ценные бумаги. С позиции финансового анализа реализация инвестиционного проекта может быть представлена как два взаимосвязанных процесса: процесс инвестиций в создание производственного объекта (или накопление капитала) и процесс получения доходов от вложенных средств. Эти два процесса протекают последовательно (с разрывом между ними или без него) или на некотором временном отрезке параллельно. В последнем случае предполагается, что отдача от инвестиций начинается еще до момента завершения вложений. Оба процесса имеют разные распределения интенсивности во времени, что в значительной степени определяет эффективность вложения инвестиций. Эффективность инвестиционного проекта – это категория, отражающая соответствие результатов и затрат проекта целям и интересам его участников, включая в необходимых случаях государство и население. Рекомендуется оценивать следующие виды экономической эффективности: – эффективность проекта в целом; – эффективность участия в проекте. Эффективность проекта в целом оценивается с целью определения потенциальной привлекательности проекта для всевозможных участников и поисков источников финансирования. Она включает в себя: – общественную (социально-экономическую) эффективность проекта; – коммерческую эффективность проекта. Показатели общественной эффективности учитывают социально-экономические последствия осуществления инвестиционного проекта для общества в целом, в том числе как непосредственные результаты и затраты проекта, так и «внешние»: затраты и результаты в смежных секторах экономики, экологические, социальные и иные внеэкономические эффекты. «Внешние» эффекты рекомендуется учитывать в количественной форме при наличии соответствующих нормативных и методических материалов. В отдельных случаях, когда эти эффекты весьма существенны, при отсутствии указанных документов допускается использование оценок независимых квалифицированных экспертов. Если «внешние» эффекты не допускают количественного учета, следует провести качественную оценку их влияния. Эти положения относятся также к расчетам региональной эффективности. Показатели коммерческой эффективности проекта учитывают финансовые последствия его осуществления для участника, реализующего инвестиционный проект, в предположении, что он производит все необходимые для реализации проекта затраты и пользуется всеми его результатами. Показатели эффективности проекта в целом характеризуют с экономической точки зрения технические, технологические и организационные проектные решения. Оценка инвестиционных проектов – это определение показателя, отражающего соответствие проекта интересам его инвесторов и участников. Система показателей, определяемая для оценки перечисленных видов эффективности, и методологические принципы их расчета едины. Отличия заключаются в тех исходных параметрах, которые формируют потоки реальных денежных средств по проекту применительно к каждому виду эффективности. Иными словами, единая и взаимосвязанная система параметров проекта находит воплощение в единых по экономической природе показателях эффективности в зависимости от области их применения в той экономической среде, которую они должны охарактеризовать. Некоторое исключение составляют показатели социальной эффективности, так как не всегда представляется возможным учитывать в стоимостном выражении. В отдельных случаях, когда эти эффекты весьма существенны, но не представляется возможным их оценить, неизбежна лишь качественная оценка их влияния. В российской и зарубежной практике при анализе финансовой эффективности инвестиционных проектов применяются две группы методов: – простые или статические методы; – сложные или динамические. Простые или статические методы базируются на допущении равной значимости доходов и расходов в инвестиционной деятельности, не учитывают временную стоимость денег. Наиболее распространенными являются срок окупаемости инвестиций (payback periodmethod – РР) и норма прибыли на капитал (ROI). Простым сроком окупаемости инвестиций называется продолжительность периода от начального момента до момента окупаемости. Начальным моментом обычно является начало первого шага или начало операционной деятельности. Моментом окупаемости называется тот наиболее ранний момент времени в расчетном периоде, после которого кумулятивные текущие чистые денежные поступления становятся и в дальнейшем остаются неотрицательными. В инвестиционном анализе срок окупаемости (PP) сравнивается с экономически обоснованным сроком реализации и должен быть меньше. Срок окупаемости при равномерных денежных поступлениях рассчитывается по формуле:

При неравномерных денежных поступлениях расчет срока окупаемости осуществляется, исходя из неравенства:

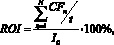

где n – период времени, в годах. Норма прибыли показывает, какая часть инвестиционных затрат возмещается в виде чистого дохода. Она рассчитывается как отношение чистого дохода к инвестиционным затратам.

где t – срок реализации проекта, в годах. Норма прибыли на капитал лежит в основе группировки капитальных вложений в зависимости от их целей. Выделяют шесть групп (или классов) капитальных вложений: 1 группа (класс) – обязательные капитальные вложения (норма прибыли на капитал отсутствует); 2 группа (класс) – капитальные вложения, направленных на реконструкцию производственных мощностей (норма прибыли на капитал не менее 6 %); 3 группа (класс) – капитальные вложения, связанные с сохранением позиций предприятия на рынке (норма прибыли на капитал 6–12 %); 4 группа (класс) – капитальные вложения, направленные на снижение затрат и повышение рентабельности производства (норма прибыли на капитал не менее 15 %); 5 группа (класс) – капитальные вложения, направленные на расширение производства (норма прибыли на капитал 15–20 %); 6 группа (класс) – капитальные вложения в инновации (норма прибыли на капитал не менее 25 %). Следует отметить, что представленные значения нормы прибыли на капитал носят рекомендательный характер. Дисконтированные методы оценки эффективности инвестиционного проекта характеризуются тем, что они учитывают временную стоимость денег. Суть теории стоимости денег во времени заключается в том, что рубль, полученный сегодня, стоит дороже, чем рубль, полученный завтра. На стоимость денег во времени влияют следующие факторы: 1) фактор инфляции; 2) фактор риска; 3) фактор упущенной выгоды. В основе теории стоимости денег во времени лежит представление о том, что любую финансовую операцию можно представить, как передачу в долг некоторой суммы (PV), с условием, что через какое-то время n будет возвращена возросшая сумма (FV). Результаты этой операции могут быть представлены в абсолютном и в относительном выражении: 1) в абсолютном выражении в виде приращенной суммы (FV – PV); 2) в относительном выражении в виде специального коэффициента (ставки), характеризующего отношение приращенной суммы к базовой величине: – если базовой величиной выступает PV, то коэффициент характеризует темп прироста и называется процентная ставка (FV – PV)/PV; – если базовой величиной выступает FV, то коэффициент характеризует темп снижения и называется ставкой дисконтирования (FV – PV)/FV. Все финансовые операции, основанные на сложных процентах, могут быть представлены процессом наращения и процессом дисконтирования. Процесс наращения – процесс, в котором заданы исходная сумма (PV), процентная ставка (i). Его результативная величина – наращенная сумма (FV), а используемая в операции ставка – ставка наращения. Процесс наращения описывается формулой:

где n – период времени, в годах. Выражение (1 + i)n называется коэффициентом наращения. Процесс дисконтирования – процесс, в котором задана ожидаемая в будущем к получению (возвращаемая) сумма (FV) и ставка (i). Искомая величина процесса – приведенная сумма (PV), а используемая в операции ставка – ставка дисконтирования. Процесс дисконтирования описывается формулой:

где n – период времени, в годах. При экономической оценке эффективности инвестиционного проекта используются широко известные в мировой практике показатели: – чистая текущая стоимость (netpresentvalue – NPV); – внутренняянормадоходности (international rate of return – IRR); – индексрентабельности (profitability index – PI); – дисконтированный срок окупаемости (DPP). Чистая текущая стоимость проекта (NPV) это разность между текущей стоимостью денежных поступлений по проекту или инвестиций и текущей стоимостью денежных выплат на получение инвестиций, либо на финансирование проекта, рассчитанная по фиксированной ставке дисконтирования, и характеризует конечный результат инвестирования в денежном выражении. Чистая текущая стоимость рассчитывается по формуле:

Если инвестиционные затраты носят единовременный характер, принято считать, что они осуществляются в нулевом году, тогда формула имеет вид:

где I0 – первоначальные инвестиции, руб. Значение NPV можно представить как результат, получаемый немедленно после принятия решения об осуществлении данного проекта, так как при расчете NPV исключается воздействие фактора времени. В инвестиционном анализе NPV сравнивается с нулем: – NPV > 0 – проект принесет прибыль инвесторам, следует принять; – NPV < 0 – проект принесет убытки инвесторам, следует отклонить; – NPV = 0 – увеличение объемов производства не повлияет на получение прибыли инвесторами. Первая особенность чистой текущей стоимости проекта (чистого приведенного дохода) состоит в том, что, являясь абсолютным показателем эффективности инвестиционного проекта, он непосредственно зависит от его размера. Чем большим является размер инвестиционных затрат по проекту и соответственно сумма планируемого чистого денежного потока по нему, тем более высоким (при прочих равных условиях) будет абсолютная сумма NPV. Вторая особенность чистой текущей стоимости проекта заключается в том, что на ее сумму сильное влияние оказывает структура распределения совокупного объема инвестиционных издержек по отдельным периодам времени проектного цикла. Чем большая доля таких затрат осуществляется в будущих периодах проектного цикла (по отношению к его началу), тем большей при прочих равных условиях будет и сумма планируемого чистого приведенного дохода по нему. Третья особенность чистой текущей стоимости проекта состоит в том, что на ее численное значение существенное влияние оказывает время начала эксплуатационной стадии (по отношению к времени начала проектного цикла), позволяющее начать формирование чистого денежного потока по инвестиционному проекту. Чем продолжительней временной интервал между началом проектного цикла и началом эксплуатационной стадии, тем меньшим при прочих равных условиях будет размер NPV. И наконец, особенность чистого приведенного дохода заключается в том, что его численное значение сильно колеблется в зависимости от уровня дисконтной ставки приведения к настоящей стоимости основных показателей инвестиционного проекта – объема инвестиционных затрат и суммы чистого денежного потока. Кроме того, показатель чистой текущей стоимости (NPV), являясь абсолютным, обладает свойством аддитивности, то есть позволяет получить суммарное значение данного показателя по нескольким инвестиционным проектам, что необходимо при формировании инвестиционного портфеля:

Внутренняя норма доходности (IRR) или внутренняя норма прибыли рассчитывается на базе показателя NPV, данный коэффициент показывает максимальную стоимость инвестиций, указывает на максимально допустимый относительный уровень расходов, которые могут быть ассоциированы с данным проектом и рассчитывается по формуле:

Внутренняя норма доходности (IRR) характеризует предельный уровень затрат по проекту и в инвестиционном анализе сравнивается с проектной ставкой дисконтирования: – если IRR > i, то проект следует принять; – если IRR < i, то проект следует отвергнуть; – если IRR = i, то проект ни прибыльный, ни убыточный. Внутренняя норма доходности позволяет оценить проект с точки зрения его устойчивости по отношению к риску. Чем больше интервал между значением данного показателя и проектной ставкой дисконтирования, тем проект более устойчив к риску. И наоборот, чем меньше интервал, тем проект более рискованный для инвестора. В зарубежной практике финансовые аналитики при принятии инвестиционного решения осуществляют выбор проекта, используя данный критерий, по сравнению с критерием NPV как 3:1. Индекс рентабельности инвестиций (PI) показывает отношение отдачи капитала к размеру вложенного капитала и рассчитывается по формуле:

Индекс рентабельности характеризует отдачу каждого инвестированного рубля и в инвестиционном анализе сравнивается с 1: – РI > 1 – проект рентабелен и его следует принять; – РI < 1– проект нерентабелен и его следует отклонить; – РI = 1 – проект может быть принят в зависимости от целей. Проекты с высокими значениями PI более устойчивы. Однако не следует забывать, что очень большие значения индекса (коэффициента) рентабельности не всегда соответствуют высокому значению чистой текущей стоимости проекта и наоборот. Если при принятии инвестиционного решения возникает противоречие между этими критериями, то необходимо оценивать и другие формальные и неформальные показатели оценки эффективности проектов. Дисконтированный срок окупаемости (DPP) – это время, требуемое для покрытия начальных инвестиций за счет чистого денежного потока с учетом ставки дисконтирования, генерируемого инвестиционным проектом, и рассчитывается по формуле: DPP = j + d,

Целая часть дисконтированного срока окупаемости определяется периодом времени, в котором кумулятивная текущая стоимость принимает свое последнее отрицательное значение. При этом соблюдается неравенства:

где 0 < n < j. Дробная часть дисконтированного срока окупаемости рассчитывается по формуле:

где PVn + 1 – приведенный доход следующего за сроком окупаемости годом. Как и для простого срока окупаемости инвестиций при условии, что денежные потоки инвестиционного проекта носят равномерный характер, дисконтированный срок окупаемости может быть рассчитан по формуле:

где PV(s) – среднегодичный приведенный чистый доход от реализации проекта. На практике при оценке эффективности инвестиционных проектов для принятия инвестиционного решения, рассмотренные показатели применяются не изолированно, а комплексно, так как каждый из них характеризуется как положительными, так и отрицательными особенностями.

Тема 12

|

||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 578; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.33 (0.009 с.) |