Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ основных средств начинается с анализа наличия, структуры и движения основных средств в организации.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Все основные средства делятся на производственные и непроизводственные основные средства. 1. Производственные основные фонды функционируют в сфере материального производства, неоднократно участвуют в процессе производства, изнашиваются постепенно, а их стоимость переносится на производимый продукт по частям по мере использования. Пополняются они за счет капитальных вложений. Основные производственные фонды — материально-техническая база общественного производства. От их объема зависят производственная мощность предприятия, уровень технической вооруженности труда. Накопление основных фондов и повышение технической вооруженности труда обогащают процесс труда, придают труду творческий характер, повышают культурно-технический уровень общества. Основные производственные фонды отраслей промышленности, предприятий в соответствии с Типовой классификацией распределяются по следующим видам (группам и подгруппам). Здания – архитектурно-строительные объекты, которые обеспечивают необходимые условия, для производственного процесса и способствуют сохранности машин и оборудования. К ним относятся корпуса и строения, занятые различными цехами, мастерскими, гаражами, паровозными и вагонными депо или установками для выполнения производственных функций. В эту группу включают и строения, необходимые для выполнения административно-хозяйственных, снабженческих и сбытовых функций предприятия (конторы, склады, кладовые и т.п.). К зданиям относят и все примыкающие к ним постройки, в т.ч. внутренние системы отопления, освещения, водо-, газо-, теплопроводы и т.п. Сооружения – инженерно-технические объекты для технических функций, необходимые для производства и не связанные с изменением предметов труда. Это мосты, эстакады, дороги, тоннели, хранилища, водопроводные башни, стоящие отдельно от зданий, гидромелиоративные сооружения, дамбы и т.п. Передаточные устройства – устройства для передачи энергии, жидких и газообразных веществ (линии электропередачи и связи, нефте- и газопроводы, водопроводные и канализационные сооружения, трансмиссии и т.д.). Машины и оборудование, в том числе силовые машины и оборудование – средства, предназначенные для выработки и преобразования энергии (генераторы, двигатели, силовые машины и оборудование – средства, предназначенные для выработки и преобразования энергии (генераторы, двигатели, силовые трансформаторы и т.п.); рабочие машины и оборудование – все виды рабочих машин, агрегатов и оборудования, используемые для непосредственного воздействия на предмет труда при изготовлении продукции или его перемещение (станки, конвейеры, краны и др.); измерительные и регулирующие для измерения давления, мощности и других величин, имеющие самостоятельное значение и не являющиеся составной частью другого инвентарного объекта; вычислительная техника – различные ЭВМ, управляющие, аналоговые, клавишные и другие машины; прочие машины и оборудование, не вошедшие в перечисленные выше группы. Транспортные средства – различные средства для перевозки грузов и людей (подвижной состав всех видов транспорта, кроме транспортеров и других средств, включаемых в состав производственного оборудования). Инструменты всех видов – зажимы, тиски, оправки и т.д. Производственный инвентарь и принадлежности – различные предметы для облегчения выполнения производственных операций (столы, верстаки), охраны труда (ограждения, вентиляторы) и хранения предметов труда (стеллажи, тара, резервуары). Хозяйственный инвентарь – гардеробы, столы, пишущие машинки, копировальные устройства и др.[3, с. 118] 2. Непроизводственные основные фонды — жилые дома, детские и спортивные учреждения, другие объекты культурно-бытового обслуживания, которые находятся на балансе предприятия. В отличие от производственных непроизводственные фонды не участвуют в процессе производства и не переносят своей стоимости на продукт, ибо он не создается. Стоимость их исчезает в потреблении. Фонд возмещения не создается. Воспроизводятся они за счет национального дохода. Несмотря на то, что непроизводственные основные фонды не оказывают непосредственного влияния на объем производства и рост производительности труда, их постоянное увеличение неразрывно связано с улучшением благосостояния работников предприятия, с повышением материального и культурного уровня их жизни, что, в конечном счете, влияет на результаты деятельности предприятий. По принадлежности основные фонды подразделяются на собственные и арендованные. Основные производственные фонды в зависимости от степени их воздействия на предмет труда разделяют на активные и пассивные. Такая детализация необходима для выявления резервов повышения эффективности их использования на основе оптимизации структуры. К активным относятся такие основные фонды, которые в процессе производства непосредственно воздействуют на предмет труда, видоизменяя его (машины и оборудование, технологические линии, измерительные и регулирующие приборы, транспортные средства). Все остальные основные фонды можно отнести к пассивным, так как они непосредственно не воздействуют на предмет труда, а создают необходимые условия для нормального протекания производственного процесса (здания, сооружения и др.). Чем выше доля оборудования в стоимости основных производственных фондов, тем при прочих равных условиях больше выпуск продукции, выше показатель фондоотдачи. Поэтому улучшение структуры основных фондов рассматривается как условие роста производства, снижения себестоимости, увеличение денежных накоплений предприятий. Важнейшими факторами, влияющими на структуру основных производственных фондов, являются: характер выпускаемой продукции, уровень механизации и автоматизации, уровень специализации и кооперирования, климатические и географические условия расположения предприятий. Первый фактор влияет на величину и стоимость зданий, долю транспортных средств и передаточных устройств. Чем больше объем выпуска продукции, тем выше удельный вес специальных прогрессивных рабочих машин и оборудования. Такая же картина характерна и в отношении влияния на структуру фондов третьего и четвертого факторов. От климатических условий зависит доля зданий, сооружений. Улучшить структуру основных производственных фондов позволяет: - обновление и модернизация оборудования; - совершенствование структуры оборудования в результате увеличение доли прогрессивных видов станков и машин, особенно станков для выполнения финишных операций, автоматических и полуавтоматических станков, универсальных агрегатных станков, автоматических линий, станков с числовым программным управлением; - лучшее использование зданий и сооружений, установка дополнительного оборудования на свободных площадях; - правильная разработка проектов строительства и высококачественное выполнение планов строительства предприятий; - ликвидация лишнего и малоиспользуемого оборудования и установка оборудования, обеспечивающего более правильные пропорции между его отдельными группами. При анализе структуры основных средств предприятия можно определять удельный вес в общей стоимости важнейших классификационных групп - зданий, сооружений, передаточных устройств, оборудования и т. д. Кроме этого, выявляется также соотношение активной и пассивной частей. О прогрессивности структуры основных средств свидетельствует рост удельного веса их активной части. Темпы роста машин и оборудования должны опережать, как правило, темпы роста других основных фондов. Анализ состава и структуры основных производственных фондов обеспечит руководство предприятия информацией о составе основных фондов и соотношении между их группами, сделает возможным выявление тенденций изменения структуры основных фондов по группам, даст возможность принять соответствующие меры для восстановления оптимального удельного веса машин и оборудования как наиболее активной части основных фондов, а также определить меру влияния этих изменений на показатели использования основных фондов. Большое значение имеет анализ движения и технического состояния основных средств, который проводится по данным бухгалтерской отчетности. Для научного обоснования планирования воспроизводства основных фондов необходимы данные об их состоянии и движении. Для этого рассчитываются следующие показатели: – коэффициент обновления (Кобн), характеризующий долю новых основных средств в общей их стоимости на конец года:

Коэффициент обновления рассчитывается как в целом, так и в разрезе отдельных групп основных фондов. Более высокий коэффициент обновления активной части, по сравнению с коэффициентом обновления других основных фондов, показывает, что обновление фондов на предприятии осуществляется именно за счет активной части и позитивно влияет на показатель фондоотдачи. Коэффициент обновления основных фондов характеризует интенсивность введения в действие новых основных фондов. Он показывает часть введенных основных фондов за определенный период в общей стоимости основных фондов на конец отчетного периода, и рассчитывается, как отношение стоимости вновь поступивших основных фондов за год к их стоимости на конец периода. – коэффициент выбытия (Кв):

Коэффициент выбытия целесообразно рассчитывать для всех основных фондов, промышленно-производственных фондов, их активной части, отдельных групп промышленно-производственных основных фондов и основных видов оборудования. Коэффициент выбытия основных фондов характеризует уровень интенсивности выбытия основных фондов из сферы производства. Он рассчитывается, как отношение стоимости выбывших за отчетный год основных средств к их стоимости на начало периода. Коэффициенты выбытия и обновления следует рассматривать взаимосвязано. Так, например, если на предприятии коэффициент ввода опережает коэффициент выбытия, то это свидетельствует о том, что обновление на предприятии осуществляется за счет нового строительства, а не счет замены устаревших, изношенных фондов. – коэффициент износа (Кизн):

Коэффициент износа основных фондов рассчитывают на начало и на конец отчетного периода, а также изучают его динамику за несколько лет. Анализ проводят на основании данных первого раздела актива баланса. Чем ниже коэффициент износа (выше коэффициент годности) основных средств, тем в лучшем состоянии они находятся. Изношенные (устаревшие) основные средства обусловливают и необходимость использования устаревших технологических процессов, что приводит к не конкурентоспособности продукции предприятия. Коэффициент износа характеризует ту часть стоимости основных фондов, которая списана на затраты производства в предыдущих периодах, а коэффициент годности – часть не перенесенную на создаваемый продукт стоимости. – коэффициент годности (Кг):

Кг = 100 – Ки. (4)

Коэффициент годности и выбытия чаще всего зависят от темпов обновления основных фондов: чем больше коэффициент выбытия основных фондов приближается к коэффициенту обновления, тем ниже уровень износа фондов и лучше их техническое состояние. Проверяется выполнение плана по внедрению новой техники, вводу в действие новых объектов, ремонту основных средств. Определяется доля прогрессивного оборудования в его общем количестве и по каждой группе машин и оборудования, а также доля автоматизированного оборудования. Для обобщающей характеристики эффективности и интенсивности использования основных производственных фондов (основных средств) используются следующие показатели: – фондоотдача ОПФ (отношение стоимости произведенной продукции к среднегодовой стоимости ОПФ); – фондоемкость (отношение среднегодовой стоимости ОПФ к стоимости произведенной продукции за отчетный период); – фондорентабельность – показатель доходности, показывает сколько прибыли имеет предприятие от использования единицы стоимости ОФ:

где среднегодовая стоимость основных фондов: ОФ = ОФнг + ОФпост/12 – ОФвыб/12. (6)

Обобщающим показателем является фондоотдача, отражающая объем произведенной за год (или другой период) продукции, приходящейся на 1 руб. (1000 руб.) стоимости основных средств. Показатель фондоотдачи может определяться исходя из выпуска продукции в стоимостных, натуральных и условно натуральных показателях. Наиболее полное использование основных средств отражает показатель фондоотдачи, исчисленный исходя из выпуска в натуральных единицах, однако сфера применения этого показателя ограничена. Фондоотдача может определяться как по отношению ко всей стоимости основных фондов, так и к стоимости активной части (машин и оборудования). Недостатки показателя фондоотдачи: 1. Несоизмеримость во времени: в числителе показывается объем продукции, произведенный за определенный период (год, квартал), а в знаменателе отражается стоимость фондов, имеющих различный срок службы, но во всех случаях больше одного года. 2. В стоимости основных средств значительную часть занимает пассивная часть, которая слабо связана с объемом продукции. 3. Объем продукции, применяемый при расчете фондоотдачи не является величиной, пропорциональной стоимости основных средств. Он зависит от использования основных фондов в течении суток (коэффициент сменности) от годового режима работы (прерывная или непрерывная рабочая неделя) и т.д. На уровень фондоотдачи оказывают влияние различные факторы, связанные как с изменением объема продукции, так и с общей стоимостью основных средств, их составом, структурой, использованием. Зависимость показателя от одного из основных факторов - удельного веса машин и оборудования- может быть выражена следующей формулой:

ФО1 ПОФ = Уд. весмаш.и обор* ФО1 Р мио, (7)

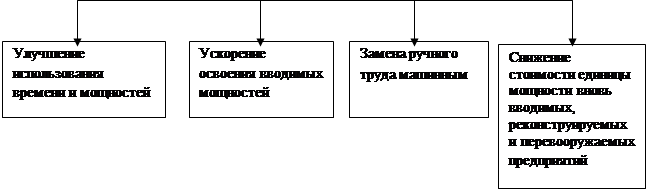

где ФО1 ПОФ – фондоотдача на 1 денежную единицу стоимости основных фондов; ФО1 Р мио - фондоотдача на одну денежную единицу стоимости машин и оборудования; Уд. весмаш.и обор - удельный вес машин и оборудования в стоимости основных фондов. Повышение фондоотдачи – важнейшая народнохозяйственная задача в период перехода страны к рынку. В условиях научно-технического прогресса значительное увеличение фондоотдачи осложнено быстрой сменой оборудования, нуждающегося в освоении, а также увеличением капитальных вложений, направляемых на улучшение условий труда, охрану природы и т.п. Факторы, повышающие фондоотдачу, показаны на рис. 1.1. Моделирование факторной системы фондоотдачи осуществляется с использованием способа расширения. Так, факторами 1-го порядка являются, изменение удельного веса активной части, и изменение фондоотдачи активной части. В свою очередь на фондоотдачу активной части оказывают влияние факторы, которые по отношению к фондоотдаче промышленно - производственных основных производственных фондов являются факторами 2-го порядка: а) изменение количества часов, отработанных одним станком за год (целодневные и внутрисменные потери рабочего времени); б) изменение средней выработки продукции за 1 станко-час (производительность оборудования); в) изменение средней цены одного станка.

Рис.1.1 Факторы роста фондоотдачи Для характеристики эффективности использования основных средств в аналитической практике применяют и другие показатели: фондоемкость, фондовооруженность, производительность труда. Фондоемкость - показатель обратный фондоотдаче. Если фондоотдача должна иметь тенденцию к увеличению, то фондоемкость - к снижению. Он рассчитывается по формуле:

Фе = ОПФ / ВП или 1 / ФО (8)

где ОПФ - средняя стоимость производственных основных фондов; ВП- объем продукции. Этот показатель характеризует стоимость основных производственных фондов, приходящихся на единицу стоимости выпускаемой продукции. Фондовооруженность труда - отношение среднегодовой стоимости основных производственных фондов (по первоначальной стоимости) к числу рабочих в наибольшую смену. Между показателями фондоотдачи, фондовооруженности и производительности труда существует следующая взаимосвязь.

ФО = ВП / ОПФ = ВП / ЧР; ОПФ / ЧР = ПТ: ФВ, (9)

где ОПФ - средняя стоимость производственных основных фондов; ВП - объем продукции; ЧР – численность рабочих в наибольшую смену; ПТ – производительность труда (по числу рабочих в наибольшую смену); ФВ - фондовооруженность. С ростом фондовооруженности до определенного размера происходит возрастание объема валовой продукции. Однако при превышении этого размера дальнейшего возрастания объема валовой продукции не происходит, а происходит его снижение. Чрезмерная перенасыщенность основными производственными фондами ведет к увеличению затрат на их эксплуатацию и обслуживание, увеличение затрат на их амортизацию и ухудшает их загрузку. Таким образом, фондоотдача прямо пропорциональна производительности труда и обратно пропорциональна его фондовооруженности. Для роста фондоотдачи необходимо, чтобы темпы роста производительности труда опережали темпы роста его фондовооруженности. В процессе анализа изучаются динамика перечисленных показателей, выполнение плана по их уровню, проводятся межхозяйственные сравнения. После этого изучают факторы изменения величины фондорентабельности и фондоотдачи. Наиболее обобщающим из этих показателей эффективности использования основных фондов является фондорентабельность. Таким образом, последовательность анализа: оценка динамики стоимости основных средств, оценка уровня использования основных средств в производственной деятельности, оценка факторов, влияющих на уровень использования основных средств, оценка качества использования основных средств на финансовые результаты. Методика проведения анализа основных средств нацелена на выбор наилучшего варианта их использования. Поэтому главными особенностями анализа являются: - вариантность решений по использованию основных средств; - нацеленность на перспективу.

|

|||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 562; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.103.70 (0.01 с.) |

(1)

(1) (2)

(2) (3)

(3) (5)

(5)