Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Предмет, цели и задачи анализа деловой активности предприятияСодержание книги

Похожие статьи вашей тематики

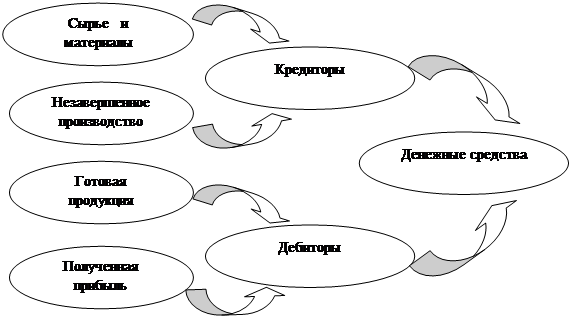

Поиск на нашем сайте Главной целью анализа деловой активности предприятия следует считать оценку эффективности управления активами менеджментом, а также способность минимизировать временной отрезок, с момента закупки исходных материалов, необходимых для изготовления продукции, до фактического получения денежных средств за реализованную продукцию. При проведении анализа деловой активности основными задачами, которые предстоит решить, следует считать: ¾ оценку динамики изменения основных показателей деловой активности для конкретного предприятия; ¾ оценку работы менеджмента с дебиторами и кредиторами предприятия; ¾ анализ технических и технологических особенностей процесса производства с целью выявления резервов улучшения показателей оборачиваемости; ¾ получение информации о политике, проводимой хозяйствующим субъектом в отношении управления оборачиваемостью; ¾ расчет и оценку финансовых показателей на перспективу, а также разработку рекомендаций по устранению факторов, негативно влияющих на показатели деловой активности. Исходя из конкретной ситуации, сложившейся на предприятии, некоторые из представленных задач могут быть детализированы и разбиты на подпункты. Предметом анализа деловой активности предприятия является совокупность процессов производства, реализации продукции и действий финансовых менеджеров, направленных на повышение эффективности использования оборотных средств. При анализе деловой активности предприятия необходимо исходить из того, что теория и практика пока еще не выработали систему четких и определенных показателей для их характеристики. Более того, различные субъекты, имеющие непосредственное отношение к конкретному предприятию, могут по-разному подходить к решению этих вопросов. В частности: ¾ акционеры желают знать, получат ли они дивиденды и когда им следует покупать, держать, продавать акции; ¾ кредиторов, прежде всего, интересует полнота и своевременность получения процентов и основного долга, состояние ликвидности; ¾ администрация и персонал заинтересованы в росте уровня оплаты труда, социальных выплат, повышении эффективности хозяйственной деятельности; ¾ поставщиков интересуют цена, режим и другие условия поставок, платежеспособность; ¾ покупатели заинтересованы в низком уровне цен и высоком качестве продукции, в льготном режиме оплаты товара; ¾ инвесторы заинтересованы в определении структуры капитала предприятия и в оценке эффективности использования им ресурсов; ¾ налоговые органы интересует финансовое состояние, уровень менеджмента в части соблюдения налогового законодательства; ¾ правительственные организации по результатам финансовой отчетности принимают решения об оказании финансового и организационного содействия отдельным предприятиям; ¾ аудиторские фирмы проверяют правильность составления финансовой отчетности и ее соответствие существующим стандартам учета и отчетности, защищая интересы всех внешних пользователей; ¾ пресса и информационные агентства пользуются финансовой отчетностью предприятий для подготовки публикаций по отдельным предприятиям или по отраслям хозяйства, составления списков крупнейших предприятий и их ранжирования, расчета коэффициентов по финансовым показателям их деятельности; ¾ юристы анализируют финансовую отчетность для определения возможностей предприятия нести ответственность по своим обязательствам, а также для выяснения, соблюдает ли предприятие законодательные нормы при распределении прибыли и выплате дивидендов. Текущая оценка бизнеса определяется тем, какими активами распоряжается предприятие и каковы объем и срочность погашения обязательств предприятия. Поэтому в процессе анализа деловой активности предприятия необходимо оценить насколько эффективно осуществляется управление активами предприятия. Такая эффективность определяется их оборачиваемостью, экономическое значение которой заключается в том, что от нее зависит величина необходимых предприятию активов для успешного осуществления производственно-коммерческого цикла предприятия, который можно представить в виде схемы (рис.2):

Рис.2. Схема производственно-коммерческого цикла Производственно-коммерческий цикл – это период времени, в течение которого совершается оборот денежных средств. Этот период складывается из отрезка времени между уплатой за сырье и материалы и поступлением денег от продажи готовой продукции. На продолжительность этого периода влияют: период кредитования предприятия поставщиками, период кредитования предприятием покупателей, период нахождения сырья и материалов в запасах, период производства и хранения готовой продукции на складе. Скорость оборота активов предприятия является одной из качественных характеристик финансовой политики предприятия. Чем выше скорость оборота активов, тем эффективнее работает предприятие. Поэтому абсолютное или относительное увеличение активов может свидетельствовать не только о расширении производства или действия факторов инфляции, но и о замедлении их оборота, что вызывает увеличение их объема. В зависимости от скорости оборачиваемости для обеспечения нормального осуществления хозяйственной деятельности необходима различная величина отдельных видов активов. Поэтому анализ деловой активности должен быть, прежде всего, сосредоточен на исследовании оборачиваемости и использования активов предприятия.

|

|||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 2159; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.62 (0.009 с.) |