Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Рейтинговые системы оценки финансового положения предприятияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Рейтинговые системы широко используются в финансовом менеджменте и анализе для сравнительной оценки финансового положения предприятия среди конкурентов или организаций, занятых в одной сфере деятельности. При формировании рейтинговой системы обычно используются следующие принципы: 1. Финансовые коэффициенты должны быть максимально информативными и давать целостную картину устойчивости финансового состояния предприятия. 2. В экономическом смысле финансовые коэффициенты в основном должны иметь одинаковую направленность (рост коэффициента означает улучшение финансового состояния). 3. Для всех финансовых коэффициентов должны быть указаны числовые нормативы минимального удовлетворительного уровня или диапазона изменений. 4. Финансовые коэффициенты должны рассчитываться только по данным публичной бухгалтерской отчетности предприятия. 5. Финансовые коэффициенты должны давать возможность проводить рейтинговую оценку предприятия как в пространстве (в сравнении с другими предприятиями), так и во времени (за ряд периодов). Последовательность рейтинговой оценки такова: I. Подбор или расчет показателей, учитываемых в рейтинговой оценке. В рейтинговой оценке используются коэффициенты финансовой устойчивости и платежеспособности, показатели деловой активности и рентабельности. Исходные данные заносят в таблицу. II. Опрос и обобщение мнений экспертов. Этого этапа может и не быть, т. к. здесь с помощью опроса экспертов каждой группе показателей и каждому показателю устанавливается коэффициент весомости, характеризующий его значение среди остальных. Если специалисты предприятия не могут выделить, какие из показателей более значимы, то этот этап отменяется. III. Расчет рейтинговой оценки каждого предприятия. Имеется две основные формулы рейтинга.

где aij – значение i (исходного) показателя по По первой формуле – рейтинг определяется по удалению от 0-го значения (т. е. условно – худший). С помощью второй формулы все предприятия сопоставляются с эталонным, у которого все показатели равны максимуму. При наличии экспертных оценок о весомости каждого показателя эти формулы могут быть преобразованы:

Индивидуальный подход к рейтинговой оценке может быть реализован, если коэффициенты весомости будут установлены как для отдельных групп показателей, так и для каждого конкретного показателя. Ввод весовых коэффициентов по группам показателей может быть важен, когда пользователь четко может установить приоритет проблем. Например, платежеспособность важнее прибыльности. Тогда, А для показателей группы платежеспособности будет выше, чем А для показателей прибыльности.

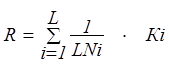

В практике встречается множество рейтинговых систем, где не применяются степенные значения (см. ниже – экспресс-оценка). IV. Ранжирование предприятий по порядку убывания рейтинговой оценки. Разновидностью рейтинговой системы является рейтинговая экспресс-оценка, которая базируется на ограниченном количестве показателей и использует коэффициенты весомости, выведенные из общепринятых, но не учитывающих отраслевую специфику нормативов. Рейтинговое число определяется по формуле:

где L – число показателей, используемых для рейтинговой оценки; Ni – нормативный уровень для i-го коэффициента; Кi – i-й коэффициент; 1/LNi – весовой индекс i-го коэффициента. Для определения рейтинга предприятий предлагается использовать пять показателей, наиболее часто применяемых и наиболее полно характеризующих финансовое положение. 1. Коэффициент обеспеченности собственными средствами, который характеризует наличие у предприятия собственных оборотных средств, необходимых для его устойчивости. Нормативное требование: Ко ³0,1. 2. Коэффициент текущей ликвидности, который характеризует степень общего покрытия всеми оборотными средствами предприятия суммы краткосрочных обязательств (сумма строк 610, 620, 630, 660 раздела III пассива баланса). Нормативное требование: Ктл ³2. 3. Оборачиваемость авансируемого капитала, которая характеризует объем реализованной продукции, приходящейся на 1 рубль средств, вложенных в деятельность предприятия, определяется по формуле:

где Т – количество дней в рассматриваемом периоде; нормативное требование: Оак ³2,5. 4. Рентабельность продаж как отношение прибыли от продаж к выручке от продаж. Нормативное требование по мнению Шеремета А. Д. косвенно обусловлено уровнем учетной ставки Центрального банка России. 5. Рентабельность собственного капитала (СК), определяемая по формуле:

Нормативное требование: Rск ³0,2. Выражение для рейтингового числа, определяемого на основе перечисленных пяти показателей (при учетной ставке ЦБ равной 25%), будет выглядеть следующим образом:

[12, c. 179-192] Итак, мы рассмотрели вопрос о методах экономической диагностики эффективности управления финансами, и имеем теперь возможность сделать следующие основные выводы: I. Финансовая отчетность является важным инструментом финансового менеджмента. Некоторые данные, необходимые для финансового менеджмента, в финансовой отчетности российских предприятий отсутствуют, в связи с чем необходимо пользоваться также данными бухгалтерского учета. II. Система показателей финансовой устойчивости и платежеспособности включает абсолютные (стоимостные показатели, полученные путем сложения и вычитания показателей, взятых из финансовой отчетности) и относительные (финансовые коэффициенты) показатели. III. Анализ финансовых показателей заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. Кроме того, в качестве базы сравнения могут служить нормативы. IV. В процессе оценки доходности и деловой активности предприятия следует провести оценку динамики, структуры и структурной динамики основных финансовых результатов, показателей рентабельности и показателей периода оборота, а также факторный анализ. V. Для сравнительной оценки финансового положения предприятия среди конкурентов или организаций, занятых в одной сфере деятельности, в финансовом менеджменте и анализе широко используются рейтинговые системы.

Вопросы для повторения и обсуждения

1. Назовите состав квартальной бухгалтерской (финансовой) отчетности. 2. Что такое собственные оборотные средства? 3. Какой тип финансовой ситуации имеет место, если при недостатке собственных оборотных средств предприятие формирует запасы за счет краткосрочных кредитов? 4. Сформулируйте достоинства и недостатки аналитических коэффициентов. 5. Есть ли различие между понятиями «ликвидность» и «платежеспособность»? 6. Сформулируйте достоинства и недостатки известных методов прогнозирования банкротства. 7. Из множества аналитических коэффициентов выберите наиболее актуальные для анализа деятельности крупной торговой фирмы. Сделайте обоснование своего выбора. ФИНАНСОВОЕ ПЛАНИРОВАНИЕ И ПРОГНОЗИРОВАНИЕ

3.1. Методы финансового планирования

Известны следующие методы определения показателей, используемых в финансовых планах. 1. Эвристический метод, основанный на усреднении сведений, полученных путем опроса специалистов (экспертный метод). Показатель получается как средневзвешенная величина всех имеющихся оценок с учетом их повторяемости и использования поправочных коэффициентов. Например: N = (O + 4·M + P): 6, где O, M, P – оптимистическая, средняя и пессимистическая оценки экспертов. N= å Аi · di, где Аi – одна из оценок экспертов; di – процент повторяемости данной оценки среди всех оценок. Этот метод применяется в тех случаях, когда определяется показатель, аналогов которого ранее не было (например, натуральный объем продаж по абсолютно новому виду услуг). Эвристическим методом можно определить изменение тенденции уже известного показателя под влиянием внешних факторов. В этом случае он используется совместно с расчетно-аналитическим методом. 2. Расчетно-аналитический метод заключается в том, что на основе анализа достигнутого уровня финансовых показателей прогнозируют их уровень на будущий год. Иное название – трендовый метод. Показатели получаются путем умножения показателя текущего периода на темп роста, полученный из ретроспективного анализа или материалов специальной статистической выборки. N = Nтек · t, t = Nтек: Nпред или t = n Ö t1 · t2 ·... · tn, где Nтек и Nпред – величины показателя в предыдущем и текущем периоде; t – средний темп роста, полученный либо по данным статистики, либо экспертным путем; t1–tn – цепные темпы роста за ряд периодов или темпы роста по ряду аналогичных объектов. 3. Нормативный метод состоит в определении объемов затрат и потребности в ресурсах путем умножения норм расхода в натуральном выражении или стоимостных и процентных нормативов на базовый экономический показатель (например, натуральный выпуск или реализация услуг, продукции). При планировании могут использоваться как установленные государством нормы и нормативы (например, ставки налогов), так и собственные нормы и нормативы предприятия. К последним можно отнести: § нормы расходов сырья, материалов, топлива, электроэнергии; § нормативы плановой потребности в оборотных средствах; § нормативы кредиторской задолженности, постоянно находящейся в обороте предприятия; § нормы запасов материалов, заделов незавершенного производства, запасов готовой продукции и товаров на складе; § нормативы распределения чистой прибыли на потребление, накопление, в резервные фонды; § норматив отчислений в ремонтный фонд. Эти нормы и нормативы могут быть получены на основе опыта работы предприятия или аналогичных предприятий отрасли. 4. Балансовый метод, сущностью которого является увязка объемов затрат и источников их осуществления, запасов ТМЦ и их потребности с целью выявления достаточности финансовых или натуральных ресурсов. В переводной литературе можно найти аналогичный метод планирования с характерным названием «метод пробки». Дополнительная потребность в ресурсах = Необходимый объем – Реальное (или планируемое) их наличие. Планируемое наличие ресурсов на конкретную дату может определяться расчетно-аналитическим или нормативным методами. 5. Метод моделирования финансовых показателей основан на факторном анализе связей между основными показателями финансового плана. Факторные модели могут базироваться на функциональной или корреляционной зависимости. Функциональная зависимость предполагает обязательное изменение результата при изменении фактора в соответствии с четко известным уравнением. Корреляционная зависимость между показателями – это вероятностная зависимость, которую можно выявить методами математической статистики только по материалам большой статистической выборки. Причем возможно, что для одного предприятия эта зависимость существует, а для другого нет. Меняя показатель-фактор, можно определить плановое значение результирующего показателя. N = X0 · åji · Xi, где Х0 – постоянная составляющая; Xi и ji – значение i-го фактора и коэффициент, определяющий его влияние на результат. 6. Метод оптимизации предполагает выбор наилучшего варианта решения путем многовариантных расчетов. В практике упрощенных плановых расчетов применяется также коэффициентный метод, который предполагает определение конкретного показателя путем умножения базового показателя на коэффициент, отражающий соотношение между ними. Этот коэффициент рассчитывается на основании ретроспективных данных предприятия или его аналога (например, переменные затраты в процентах к объему продаж). В зависимости от принципов установления коэффициента этот метод может быть отнесен к разновидности 2, 3 и 5-го методов. Следует отметить, что в практике планирования все выше отмеченные методы используются и должны использоваться совместно с учетом того, на каких участках планирования они позволяют получить наиболее точные результаты[5, с. 299-310; 9, 349-352].

3.2. Оптимизация объема, затрат и прибыли в системе "директ-костинг". Операционный рычаг

Содержанием системы «директ-костинг» – является разделение затрат на переменные и постоянные и их учет в интересах оптимизации финансовых показателей. Основным понятием системы является эффект операционного рычага. В ходе моделирования принятия финансовых решений обнаруживается правило: любое изменение выручки от реализации вызывает еще более сильное изменение прибыли от реализации. Правило это отражает т. н. эффект операционного рычага. Этот эффект является следствием того, что затраты предприятия делятся на переменные (пропорциональные) и постоянные. Переменные затраты изменяются пропорционально изменению объема производства. К ним относятся затраты на сырье и материалы, электроэнергия на технологические нужды, транспортные издержки, оплата труда сдельщиков, расходы на тару, потери товаров и технологические отходы, расходы на сортировку и упаковку товаров, торгово-комиссионные и др. расходы. Постоянные затраты прямо не зависят от динамики объема производства. Однако в связи с изменением объема производства они могут меняться ступенчато. Сюда относят амортизационные отчисления, проценты за кредит, арендную плату, оплату труда по повременной и окладной системе, административные расходы и т. п. Вообще, набор переменных и постоянных расходов у каждого предприятия свой. Существуют специальные методы разделения издержек (затрат) на переменные и постоянные. По отношению к операционному рычагу отметим одно правило: чем большую долю в сумме издержек составляют постоянные затраты, тем сильнее действие операционного рычага. Для характеристики степени его воздействия на результаты деятельности применяют показатель, который называется сила воздействия операционного рычага:

Маржинальный доход равен разнице выручки от продаж и суммы переменных затрат. СВОР показывает на сколько процентов изменится прибыль от реализации при изменении выручки от реализации (товарооборота) на 1%. Пример 3.1. Таблица 3.1 Влияние операционного рычага

Для предприятия 1 СВОР = (265-123)/40=3,55 Для предприятия 2 СВОР = (265-182)/37=2,24

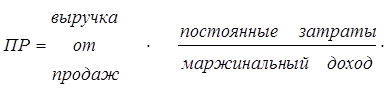

Естественно, что для каждого производства есть ситуация, когда прибыль = 0. Этой ситуации соответствует порог рентабельности (точка безубыточности, окупаемости). Порог рентабельности это выручка от реализации, при которой результат от реализации после возмещения переменных затрат в точности покрывает постоянные затраты, а прибыль равна 0:

Для предприятия 1: ПР = 265 х 102: (265 – 123) = 190,35 тыс. р. Для предприятия 2: ПР = 265 х 46 / (265 – 182) = 146,87 тыс. р. Таким образом каждая дополнительно произведенная единица сверх ПР будет давать прибыль. Еще одна формула порога рентабельности выглядит так:

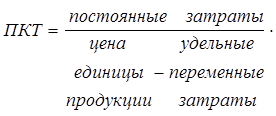

Пороговой выручке соответствуют также пороговые значения количества производимой продукции и цены его реализации, которые обеспечивают безубыточность (пороговое количество продукта).

Допустим, что цена единицы продукции для этого примера составляет 1 тыс. р. Тогда ПКТ для предприятия 1 и 2 в ситуациях А и В составит соответственно 191 шт. и 147 шт. [102: (1 – 123: 265) и 46: (1 – 182: 265)] при фактических объемах в 265 штук. Учитывая, что предприятие производит чаще всего несколько видов продуктов, то прежде, чем использовать эту формулу, необходимо выделить ту часть совокупных постоянных затрат, которые приходятся на выпуск конкретного продукта. Еще одним пороговым параметром является цена минимальная, т. е. цена, при которой прибыль равна нулю. Формула расчета следующая:

Для предприятия 1 она будет равна 849 р., а для предприятия 2 – 860 р. [(102/265+123/265) и (46/265+182/265)]. Разница между выручкой от реализации и порогом рентабельности называется запасом финансовой прочности. Он показывает, на какую величину может быть снижена выручка без угрозы для финансового положения. выручка порог ЗФП = от – рентабельности. продаж Для предыдущего примера (предприятие 1): ЗФП = 265000 – 190,35 =74,65 тыс. р. Поскольку это соответствует 28% выручки от реализации это предприятие способно выдержать 28% снижения выручки без угрозы для финансового положения. Из рассмотрения данной формулы следует несколько правил (практических советов): 1. При долгосрочной перспективе повышения спроса на продукт предприятию следует отказаться от жесткой экономии на постоянных расходах, т. к. с увеличением их доли больше будет расти и прибыль. 2. В условиях постоянного снижения спроса, безубыточность возможна только, если темпы сокращения постоянных расходов будут не ниже темпов падения спроса. Целесообразно также переведение части постоянных расходов в разряд переменных. 3. У каждого предприятия существует граница увеличения выпуска продукции (т. н. «точка перегрева»), когда дальнейшее наращивание выпуска продукции не увеличивает (а даже, может быть, и снижает) сумму прибыли. Эту границу можно отодвинуть только увеличив постоянные расходы (в том числе за счет капитальных вложений). Показатель маржинального дохода также может быть использован и для оценки целесообразности принятия решения об отказе от производства (или закупки) убыточной продукции (товара), замены ее на другую, расширении или сокращении ассортимента. При этом используют правило: без замены на более прибыльную продукцию не следует отказываться от производства убыточной продукции, если она имеет положительный маржинальный доход. Для оценки целесообразности таких решений, как увеличение или снижение товарооборота, приобретение товаров в более значительных количествах, применение пониженных или повышенных торговых надбавок, используют пороговые показатели соответствующих показателей. Пороговые товарооборот, количество товаров и торговая надбавка отражают значения соответствующих показателей, достижение которых обеспечит безубыточность торговой операции (т. е. прибыль от продаж будет равна нулю). Специфика формирования финансовых результатов в торговле предполагает использование формул, отличающихся, иногда значительно, от своих аналогов, широко применяемых в сфере производства. Однако в оптовой торговле могут быть применены и формулы, аналогичные используемым для производства. Основное изменение будет состоять в том, что вместо выручки-нетто будет использоваться товарооборот без налога на добавленную стоимость, а переменные расходы будут включать кроме переменных издержек обращения еще и покупную стоимость товаров (также без налога на добавленную стоимость). Что касается розничной торговли, то здесь необходимо учитывать тот факт, что розничный товарооборот изначально включает в себя косвенные налоги, а в цене реализованного товара налог на добавленную стоимость не выделяется и определяется расчетным путем с использованием расчетной ставки. Для розничной торговли порог рентабельности удобнее находить относительно розничного товарооборота, поскольку именно розничная цена товара определяется в ходе маркетинговых исследований и является следствием конкуренции продавцов. Здесь порог рентабельности будет показывать, какую сумму должны составлять поступления от реализации товаров в розничной торговле, чтобы обеспечить безубыточную деятельность. В данном случае следует применять формулу: где ПРРТО – розничный товарооборот, при котором прибыль равна 0; КН – общая расчетная ставка косвенных налогов (на добавленную стоимость) в долях к розничному товарообороту (0,1525 или 0,0909); Ипост – постоянные издержки в рублях; Упер – уровень переменных издержек в долях к розничному товарообороту; Упст – уровень покупной стоимости товаров (без НДС) в долях к розничному товарообороту. Примечание. Для субъектов, осуществляющих розничную торговлю и освобожденных от уплаты НДС, ставка КН = 0. Поскольку сам показатель порогового розничного товарооборота является результатом воздействия 3-х переменных факторов – натурального объема, цены приобретения товара и торговой наценки, то большее значение с точки зрения практики управления прибыльностью имеет определение пороговых значений этих факторов. Они рассчитываются в соответствии с формулами:

где Ц1 – розничная цена товара – цена реализации, включающая косвенные налоги; Ц0 – цена покупки единицы товара (без НДС).

где ПТН – пороговый уровень торговой надбавки к цене приобретенного товара, %; Ц0 – закупочная цена единицы товара (без НДС); КТ – количество товара в партии в натуральных единицах; У’пер – переменные издержки на единицу товара; ПЦТ – пороговая оптовая закупочная цена товара (без НДС); ТО – розничный товарооборот с учетом полной реализации партии. Применение указанных формул рассмотрим на примерах. Пример 3.2. Торговое предприятие предполагает закупить партию обуви по оптовой цене 2000 р. за пару с целью реализовать ее в течение месяца. Учитывая, что постоянные расходы предприятия составляют 40 тыс. р. в месяц, а переменные 15% от товарооборота, определить какое количество товара должно быть в партии, чтобы сделка себя окупила. Предположительная розничная цена – 3250 р.

При покупке за партию придется заплатить с учетом НДС – 1044000 р. Пороговый розничный товарооборот составит 1413750 р. Пример 3.3. Предприятие приобрело партию товара в 5000 шт. за 60 тыс. р. без НДС. Какой минимальный уровень торговой наценки необходим для обеспечения безубыточности его продажи, если постоянные расходы составляют 13 тыс. р. в месяц. Переменные издержки на единицу товара составляют 1,8 р. Товар предполагается реализовать за 15 дней.

Безубыточной будет реализации при заданных условиях, если торговая наценка будет не ниже 25,8%. Корректируя указанные выше формулы, можно получать не только пороговые значения, но и значения выручки, розничного товарооборота; количества реализуемой продукции, товара; пороговой цены и торговой наценки, которые должны быть достигнуты для получения определенного планом размера прибыли. Для этого необходимая прибыль (абсолютная величина или ее относительный уровень) должна быть включена в выше изложенные формулы, как величина, которую следует получить (покрыть) за счет поступлений от продажи (выручки или розничного товарооборота): для КТ’ – в знаменатель формулы, а для ТН’ и ЦТ’ – в числитель. Формулы пороговых показателей широко используются для моделирования доходности операций при изменении исходных параметров[3, с. 124-129; 9, с. 187-204; 12, с. 60-75].

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 429; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.208.127 (0.011 с.) |

,

, ,

, j-му предприятию; x1,..., xn – стандартизированные показатели, рассчитанные по принципу: xi = aij: max ai; max ai – максимальное значение среди всех предприятий.

j-му предприятию; x1,..., xn – стандартизированные показатели, рассчитанные по принципу: xi = aij: max ai; max ai – максимальное значение среди всех предприятий. ,

, .

. .

. ,

, ,

,

.

. .

.

,

, ,

, 150 ед.

150 ед. = 25,8%.

= 25,8%.