Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Управление производственными запасамиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Управление запасами имеет большое значение, как в технологическом, так и в финансовом аспекте. Запасы – это иммобилизованные средства, т. е. средства, отвлеченные из оборота. Иммобилизация является вынужденной, однако вполне естественно желание минимизировать вызываемые этим процессом косвенные потери, равные доходу, который можно бы получить, инвестировав соответствующую сумму в какой-то альтернативный проект (например, самое простое решение – положить высвобожденные деньги в банк под проценты). При осуществлении хозяйственной деятельности запасы могут изменяться от максимума, возникающего в день очередной поставки до ноля (рис. 5.1). Последнее нельзя рассматривать как нормальную ситуацию, т. к это приводит к приостановке деятельности и убыткам. Поэтому нормальным минимумом запасов является страховой запас. При снижении уровня запасов до определенной заранее величины (текущий запас плюс страховой) или ниже должен производиться заказ очередной партии сырья и материалов, товаров.

Рис. 5.1. Динамика запасов: МЗ – максимальный уровень запасов, н.е.; ТЗ – текущий запас, уровень запасов, при котором делается заказ очередной партии, н.е.; СЗ – наиболее вероятный минимальный уровень запасов (страховой запас), н.е.

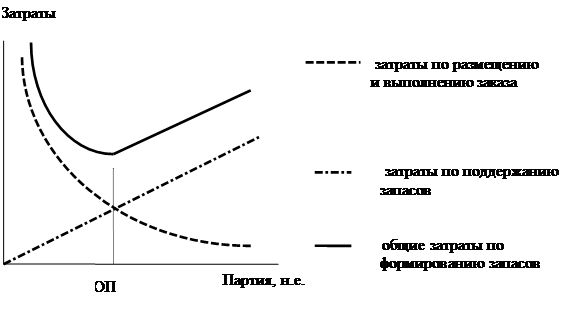

Модель управления запасами, таким образом, требует определения следующих ее параметров: · минимально необходимого объема запасов; · объема запасов, при котором делается очередной заказ; · оптимального объема поставляемой партии, обеспечивающего минимальные потери, как в технологическом, так и финансовом аспекте. Расчет параметров модели управления запасами производится на основе данных статистики за прошлые периоды деятельности организации. ТЗ = МкДП · МкВЗ; СЗ = ТЗ – СДП · СВЗ; МЗ = ТЗ + ОП – МнДП · МнВЗ, где МкДП – максимальная дневная потребность в сырье, ед.; МкВЗ – максимальное число дней выполнения заказа; СДП – средняя дневная потребность в сырье, ед.; СВЗ – средняя продолжительность выполнения заказа (от размещения до получения сырья), дн.; МнДП – минимальная дневная потребность в сырье, ед.; МнВЗ – минимальное число дней выполнения заказа; ОП – объем приобретаемой партии товаров, сырья или материалов. Критерием оптимальной политики управления запасами являются общие затраты по формированию запасов (Inventory Cost) и укрупненно состоящие из двух компонентов – затрат по поддержанию запасов (Carrying Cost) и затрат по размещению и выполнению заказов (Ordering Cost). ЗФЗ = ЗПЗ + ЗРиВЗ. Затраты по поддержанию запасов могут включать затраты по складированию, сортировке и подработке запасов, потери в связи с их естественной убылью, процентные расходы в связи с формированием запасов, расходы на страхование, налог на имущество, коммунальные и арендные платежи, расходы по охране и т. п., т. е. расходы, которые возрастают в связи с увеличением размера запасов. Затраты по размещению и выполнению заказов могут включать расходы по отправке, транспортировке, приемке партии в целом, расходы на почтовые и телефонно-телеграфные расходы, расходы на оформление документов и прочие затраты, которые постоянны на один заказ в среднем. Общая сумма этих затрат изменяется пропорционально количеству заказов, но находится в обратной (но криволи

Рис. 5.2. Модель оптимального объема партии

Формула расчета размера оптимальной партии заказа (Economic Order Quantity) имеет вид:

где ПЗ – потребность в товарах, сырье и материалах, н.е.; Зрв – затраты по размещению и выполнению одного заказа, р.; Зп – затраты по поддержанию единицы запаса, р. Если предприятие не формирует страховой запас и приобретает очередную партию по мере их исчерпания, то формула стоимости запасов будет иметь вид:

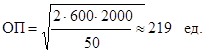

В этих условиях средний размер запасов ЗС будет равен ОП: 2, количество заказанных и полученных партий сырья и материалов за год К составит ПЗ: ОП. Примечание к модели. 1. Конкретные группы затрат могут быть отнесены в другую группу, если при их реальном формировании используется принцип, противоположный указанному выше при характеристике группы. Например, если транспортные расходы изменяются в зависимости от размера партии, то они могут быть включены в 1-ю группу. Постоянные затраты из первой группы (например, постоянные затраты на содержание склада) из обоснования оптимальной политики управления запасами исключаются, т. к. как они не влияют на величину ОП. Если затраты, указанные в группе 2, изменяются дискретно для разного количества заказов, то расчет ОП следует производить при разных вариантах количества заказов, а затем выбирать наименее затратный. Если предприятие формирует страховой запас, тогда средний размер запаса будет равен ОП: 2 + СЗ. При этом реальные затраты по поддержанию запасов возрастают. Если поставщик в зависимости от размера приобретаемой партии предлагает систему скидок, то принятие решения производится по схеме: 1. Расчет оптимальной партии. 2. Расчет размера дисконта в рублях. 3. Расчет потерь от роста затрат по формированию запасов. 4. Сравнение величин в пп.2 и 3 и выбор объема партии, при которой потери минимальны. Пример 5.1. Годовая потребность предприятия в сырье – 2000 тонн. Затраты по хранению 1 тонны – 50 р., а затраты по размещению и выполнению одного заказа – 600 р. Рассчитать оптимальную партию заказа. Определить какую сумму может заплатить предприятие поставщику, если он отказывается завозить сырье реже, чем 4 раза в год.

DЗФЗ = 3946 р. Приведенные выше модели могут дать только приблизительное представление о необходимом размере закупаемой партии и общих затратах по поддержанию запасов. В реальной практике функции двух компонентов затрат (прежде всего затрат на хранение) являются более сложными. Поэтому расчеты с использованием указанных формул в чистом виде могут быть использованы крайне редко и как правило лишь на этапе формирования долгосрочной финансовой политики, когда высокая точность при определении величины закупок не требуется. Принципы управления запасами могут применяться и в текущей деятельности предприятий, однако аналитическим службам следует предварительно более точно установить уравнения, характеризующие динамику затрат по поддержанию запасов с учетом специфики снабженческой, складской и транспортной служб организации. Важнейшим элементом системы управления запасами является оценка их оборачиваемости. Основной показатель – время обращения в днях, рассчитываемый делением среднего за период остатка запасов на однодневный оборот запасов в этом же периоде. Ускорение оборачиваемости сопровождается дополнительным вовлечением средств в оборот, а замедление – отвлечением средств из хозяйственного оборота, их относительно более длительным омертвлением в запасах (или иммобилизацией собственных оборотных средств). При определении оптимальной политики управления запасами следует учитывать, что в зависимости от того, какие методы учета запасов (и себестоимости продукции) определены учетной политикой хозяйствующего субъекта, возможна различная оценка средств, вложенных в запасы. Сумма средств, дополнительно вовлеченных в оборот (или отвлеченных из оборота), рассчитывается по формуле: ΔДС = ΔВ · О1, где DВ – изменение времени обращения запасов в днях; О1 – однодневный фактический оборот в отчетном периоде. Ретроспективный анализ производственных и товарных запасов может выполняться с использованием жестко детерминированных факторных моделей. Основными показателем анализа запасов является время обращения запасов, которое определяется в соответствии с формулой:

где З – средние величина по группе запасов, р.; Т – продолжительность отчетного периода, дни; О – оборот запасов за период (для готовой продукции и товаров – выручка от продажи товаров, продукции, работу, услуг или товарооборот), р. На время обращения могут оказывать значительное влияние следующие факторы: ▪ структура и объем оборота запасов; ▪ средние величины остатков запасов по видам. Влияние структуры оборота на изменение времени обращения запасов определяется формулой: DВСТР = Воб0,1 – Воб0 , Влияние прочих факторов будет определяться формулой: DВПР = Воб1 – Воб0,1, где Воб0 и Воб1 – время обращения запасов в базисном и отчетном периодах соответственно; Воб0,1 – базисное время обращения при отчетной структуре оборота.

где Вобi0 – время обращения по конкретной группе запасов в базисном периоде; di1 – доля конкретной группы запасов в общем объеме оборота отчетного периода. Расчет влияния объема оборота и среднего уровня запасов на время обращения запасов выполняется соответственно по следующим формулам: DВТО = Воб'0,1 – Воб0, DВЗ = Воб1 – Воб'0,1, где Воб'0,1 – время обращения товаров при отчетном товарообороте и базисном товарном запасе Последний показатель рассчитывается в соответствии с формулой:

Особому контролю и ревизии должны подвергаться залежалые и неходовые запасы, представляющие собой один из основных элементов иммобилизованных (т. е. исключенных из активного хозяйственного оборота) оборотных средств. Эта практика является обыденной не только в России, но и в странах Запада. При анализе недостач и потерь от порчи товарно-материальных ценностей, не списанных с баланса в установленном порядке, необходимо изучить их состав и причины образования, постараться установить конкретных виновников для взыскания с них причиненного ущерба. Требуется также проверить: условия хранения ценностей; обеспечение их сохранности по количеству и качеству; квалификацию материально ответственных лиц; запущен ли учет товарно-материальных ценностей; соблюдаются ли правила проведения инвентаризации и выявления их результатов. Выявление избытка товарно-материальных ценностей производится с использованием формы в виде таблицы. Таблица 5.1 Оценка величины избыточных запасов

Примечание. гр.4 = гр.2 х гр.3; гр.5 = гр.4/итог гр.4 х 100; гр. 7 = гр.2 х гр.6; гр. 8 = гр.7/гр.4 х 100; гр. 9 = гр.4 – гр.7; гр.10 = гр.9 / итог гр.9 х 100.

После выявления залежалых запасов и их суммы назначают экспертов, которые должны оценить их состояние и предложить способы их вовлечения в хозяйственный оборот или реализации. Тогда на основе расчетной таблицы можно было бы спрогнозировать альтернативный вариант финансовой ситуации [5, с. 518-523; 6, с. 446-450].

|

||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 1214; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.01 с.) |

,

, .

.

,

,