Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Управление собственным капиталом. Влияние политики реинвестирования. Дивидендная политика

Цель финансового управления – обеспечение стабильного положения фирмы на рынке, а основными задачами рациональной финансовой политики являются: * поддерживать заинтересованность акционеров во владении акциями, снижать акционерный риск; * наращивать объемы производства и массу прибыли, повышать рыночную стоимость акций, рыночную стоимость бизнеса; * поддерживать платежеспособность и кредитоспособность, сохранять или улучшать структуру пассивов. Выбор политики реинвестирования, анализ отклонений ее от оптимального положения являются важнейшими аспектами финансового управления и экономического анализа. Основным показателем, используемым в качестве критерия рациональности, является показатель внутренних темпов роста собственного капитала. Он соответствует приросту собственного капитала при установленной политике реинвестирования. Внутренние темпы роста собственного капитала показывают, на сколько процентов можно увеличить активы, не меняя при этом структуру пассивов (не снижая кредитоспособности предприятия). Внутренние темпы роста собственного капитала показывают на сколько процентов можно увеличить масштабы деятельности (объемы производства и продаж) при сохранении сложившейся структуры пассивов (уровня кредитоспособности) и оборачиваемости активов (эффективности использования имущества). Формула этого показателя имеет вид: ВТРСК = Рск · Креин, где Креин – коэффициент реинвестирования прибыли, т. е. доля прибыли, остающейся в распоряжении предприятия после уплаты налогов и процентов, направляемая на развитие. Снижение ВТР ведет к снижению курса акций и рыночной цены предприятия, а увеличение ВТР к росту курса акций. При планировании роста объемов производства на ближайший период для сохранения уровня привлекательности предприятия на рынке (обеспечивается стабильностью показателей рентабельности собственного капитала и коэффициента реинвестирования) и уровня кредитоспособности (обеспечивается стабильностью соотношения заемных и собственных средств) руководство должно учитывать следующие аспекты: 1) нельзя увеличивать активы в размере большем, чем внутренние темпы роста собственного капитала; 2) нельзя менять структуру источников (даже в сторону увеличения собственных), не предусматривая меры по повышению эффективности деятельности;

3) эффективность будущих капитальных вложений должна быть обеспечена ростом рентабельности действующих активов. Рассмотри пример 4.2 и комментарий к нему. Допустим, что в отчетном периоде предприятие реализовало продукции на 30 тыс. р. и получило прибыль до уплаты процентов по займам и налогов (нетто-результат) в размере 1,8 тыс. р. Учитывая, что средняя ставка процентов была у предприятия значительно ниже экономической рентабельности активов (СП=14<ЭРА=18), предприятие получило прирост рентабельности собственного капитала за счет финансового рычага (соответственно 16,8 и 4,2%). В течение последних лет предприятие распределяло чистую прибыль на потребление и на накопление в пропорциях 0,36:0,64, что обеспечивало минимальную потребность в развитии и удовлетворяло акционеров, заинтересованных в дивидендах. Допустим, предприятие рассматривает перспективу увеличение оборота (выручки-нетто). Первое, что должно рассмотреть руководство, это перспективу прироста оборота на 10,8% (ВТР отчетного периода). Поскольку рост оборота требует пропорционального роста активов (при их стабильной оборачиваемости), то руководству придется их нарастить на 10,8%. Сохранение прежнего уровня кредитоспособности возможно лишь при базовом соотношении собственного и заемного капиталов (2:3). Фирма может увеличить собственный капитал на 0,43 тыс. р. за счет чистой прибыли (0,67 · 0,64). При этом на 0,65 тыс. р. можно привлечь дополнительно займов без ущерба кредитоспособности (1). Эта сумма теоретически может быть уменьшена за счет большей доли прибыли, направляемой на реинвестирование, но тогда это приведет к снижению рентабельности собственного капитала и ВТР (2), снижению интереса реальных и перспективных акционеров к данной фирме. Причем, аналогичное наращивание темпов производства в будущем будет невозможно (ВТР=10,57%). Некоторое сглаживание ситуации возможно только, если менее значительные заимствования приведут к снижению средней ставки процентов либо, если приобретение активов приведет к росту эффективности производства и росту ЭРА.

Допустим, что руководство рассматривает вариант увеличения оборота до 36 тыс. р. (3). Если оборачиваемость активов сохранится на уровне 3,0, то сами активы должны вырасти до 12 тыс. р. Пропорцию между собственным и заемным капиталом можно сохранить только, увеличив первый до 4,8 тыс. р., что невозможно без привлечения дополнительных средств учредителей на сумму 0,37 тыс. р. (4,8–4,43). Если это реально, то уровень кредитоспособности и инвестиционной привлекательности будет аналогичен базовому.

Таблица 4.3 Моделирование финансовой ситуации с учетом внутренних темпов роста собственного капитала

*НП - ставка налога на прибыль в долях единицы, условно равна 0,3.

Проблема была бы решена и тогда, когда фирма смогла бы больше занять при сохранении средней ставки процентов (4). Более того, за счет роста финансового рычага при сохранении прежним его дифференциала (ЭРА – СП) можно получить и увеличение внутренних темпов роста. Однако, чаще всего дополнительные заимствования ведут к росту средней ставки процента либо в следствие получения кредита на более жестких условиях (что вполне обоснованно, так как структура пассивов явно ухудшается) либо по причине уменьшения доли бесплатных займов (часть кредиторской задолженности). Причем, даже незначительное повышение этой ставки (в примере – до 16%), ведет к снижению дифференциала финансового рычага и падению рентабельности собственного капитала и ВТР (5). Результатом является снижение курса акций и рыночной стоимости фирмы. В краткосрочном плане может быть достаточным увеличить сумму прибыли, распределяемую на дивиденды, но это приведет к формированию имиджа рискованной фирмы и падению уровня инвестиционной привлекательности и кредитоспособности в недалеком будущем.

В силу отмеченных выше негативных моментов, предприятия могут найти и находят пути повышения эффективности деятельности. Одним из вариантов является увеличение выпуска продукции на прежних мощностях (6). Увеличение оборачиваемости активов до 3,2 позволило бы предприятию обойтись доступными ему источниками финансирования. А рост массы прибыли в условиях сохранения ставки процентов на прежнем уровне позволил бы резко поднять рентабельность и внутренние темпы роста. Отсутствие резервов в наращивании оборота при незначительном росте активов (например, только на прирост оборотных средств) требует от предприятия дополнительных усилий по повышению прибыли с каждой произведенной единицы, с каждого рубля оборота. Тогда даже рост средней ставки процента не поколеблет положения фирмы (7). Однако рассматриваемый здесь путь является самым труднореализуемым, так он связан либо с сокращением издержек (например, вследствие приобретения более производительного или экономичного оборудования), либо увеличением цен на продукцию. Последнее, чаще всего, невозможно или приводит к адекватной реакции рынка, т. е. снижению объемов реализации в натуральном выражении. Все это делает путь, связанный с экономией на издержках, основным доступным для предприятий. Рассматривая перспективу наращивания объемов производства, приходится считаться с тем, что сохранение уровня привлекательности предприятия на рынке (обеспечивается стабильностью показателей 13, 14 и 15 табл. 4.3) и уровня кредитоспособности (обеспечивается стабильностью показателя 11) накладывает на руководство определенные ограничения: 1) нельзя увеличивать активы в размере большем, чем внутренние темпы роста собственного капитала (10,8%); 2) нельзя менять структуру источников (даже в сторону увеличения собственных), не предусматривая меры по повышению эффективности деятельности; 3) рост рентабельности действующих активов обеспечивает эффективность будущих капитальных вложений. Политика реинвестирования тесно связана с дивидендной политикой организации. При выборе оптимальной дивидендной политики решаются две задачи: а) удовлетворение интересов акционеров (максимизация совокупного дохода); б) обеспечение финансирования деятельности предприятия (с учетом допустимости и масштабов заимствования).

На дивидендную политику оказывают влияние следующие ограничения: n ограничения правового характера (например, их не может выплачивать организация, в отношении которой открыто дело о банкротстве и нельзя выплачивать дивиденды, пока не произведено уменьшение величины уставного капитала до размера чистых активов); n ограничения контрактного характера (например, в договоре займа указано, что организация должна реинвестировать в размере не менее установленного предела); n ограничения, связанные с недостаточной платежеспособностью (для их устранения создается резервный капитал); n ограничения, связанные с расширением производства (интересы развития требуют отказа от выплаты дивидендов в конкретный период). В основе принятия решения о выборе дивидендной политики лежит вопрос влияния ее на курс акций и рыночную цену предприятия. В мире известны три подхода в отношении дивидендной политики: а) теория Модильяни-Миллера; б) теория Гордона-Линтнера; в) теория Литценберга-Рамасавами. Согласно первой теории дивидендная политика не влияет на стоимость компании, так как акционеры так или иначе получают доход от владения акциями (в виде дивидендов или затем в виде продажи акции) и, поэтому дивиденды целесообразно выплачивать по остаточному принципу. Вторая теория утверждает, что именно повышение доли прибыли, выплачиваемой в виде дивидендов, является наиболее важным для акционеров и способствует росту цены фирмы. В основу третьей теории заложен принцип максимизации совокупного дохода акционеров с учетом налогообложения. В качестве последнего понимается сумма ожидаемых дивидендов и прироста рыночной стоимости акций. В ряде стран существуют различия в налогообложении дохода акционеров, получаемого в виде дивидендов и капитализированного. Ожидания акционеров зависят от общего финансового положения компании на рынке товаров и услуг, размера дивидендов, темпа их роста и средней доходности на финансовых рынках. Чаще всего оценка производится с использованием модели Гордона:

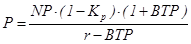

где Д – дивиденды по итогам текущего года; r – средняя доходность на финансовых рынках; g – темп роста дивидендов. Совокупный доход акционеров будет складываться из суммы дивидендов и суммы, которую можно будет получить, продав акцию на рынке: С = Д + Р. Приведенный выше расчет содержит ряд показателей, которые сами по себе являются расчетными величинами, поэтому для более детального представления факторов, учитываемых при выборе дивидендной политики, следует использовать модификацию модели Гордона:

где Кр и ВТР – соответственно коэффициент реинвестирования и внутренние темпы роста собственного капитала. Следует отметить, что при стабильных на длительную перспективу величинах эффективности использования активов (т.е. их оборачиваемости и рентабельности) и коэффициенте реинвестирования, обе формулы цены акций будут давать одинаковые результаты. В противном случае, более точным будет применение последней формулы.

Пример 4.3. Чистая прибыль за год составила 17,3 тыс. р. Приемлемая норма дохода для акционера – 17%. Рассматриваются два варианта обновления материально-технической базы организации. Первый требует в ближайшие годы реинвестирования 50% прибыли, второй – 20%. В первом случае рентабельность собственного капитала составит 16%, во втором – 12%. Какая дивидендная политика наиболее предпочтительна? Дивиденд за текущий год составит по варианту: 1. Д = 17,3 · 0,5=8,65 тыс. р. 2. Д = 17,3 · 0,8=13,84 тыс. р. Внутренние темпы роста собственного капитала по вариантам составят: 1. ВТР = 16% · 0,5 = 8% 2. ВТР = 12% · 0,2 = 2,4% Цена акции составит по варианту: Совокупный результат по варианту: 1. 2. Следовательно, первый вариант предпочтительнее с позиции максимизации совокупного дохода акционеров. Однако среди акционеров возможны противоречия. Часть из них может предпочесть реинвестирование своих дивидендов, в том числе и для избежания налогообложения. Другая – наоборот, желает получать хоть что-то, но уже сегодня. Иногда "старые" акционеры специально идут на снижение или отказ от дивидендов, чтобы не привлекать покупателей на акции их общества, работающего эффективно. Дивиденды по российскому законодательству могут выплачивать раз в квартал, в полгода и в год. Дивиденды выплачиваются деньгами, а в случае указания в уставе – иным имуществом, в том числе и акциями. Дивиденды выплачиваются из чистой прибыли акционерного общества. Для выплаты дивидендов по привилегированным акциям может использовать резервный капитал. Известно несколько методик дивидендных выплат. Методика постоянного процентного распределения. Т. е. доля дивидендов от суммы прибыли за вычетом выплат по привилегированным акциям – величина постоянная. Преимущество – простота. Недостаток – снижение суммы дивиденда на акцию (при уменьшении чистой прибыли) ведет падению курса акции. 2. Методика фиксированных дивидендных выплат. Сумма дивиденда на акцию постоянна длительное время независимо от курса акций. Эта сумма может меняться, но не сразу с изменением курса. Преимущество – простота, сглаживает колебания курса акций. Недостаток – если прибыль снижается резко, то происходит подрыв ликвидности организации. 3. Метод выплаты гарантированного минимума и экстра-дивидендов. Постоянно выплачиваются фиксированные суммы дивидендов, и иногда (в случае очень успешной работы) выплачиваются дополнительные дивиденды в стиле премии. Преимущество – сглаживается колебание курса акций. Недостаток – экстра-дивиденд не может быть регулярным, так как становится ожидаемым и перестает сглаживать курс акций. 4. Методика выплат дивидендов акциями. Вместо денежного дивиденда акционеры получают дополнительные акции. Преимущество – снижают проблему ликвидности при тяжелом финансовом положении, вся прибыль поступает на развитие, можно варьировать структурой источников средств, появляется возможность дополнительного стимулирования высших управленцев путем наделения акциями. Недостаток – часть акционеров решит отказаться от акций организации вообще. Нужно доказывать акционерам ликвидность акций в будущем. Выплата дивидендов акциями может сопровождаться либо одновременным увеличением уставного капитала и валюты баланса, либо простым перераспределением источников собственных средств без увеличения валюты баланса (меняется только соотношение между привилегированными и обыкновенными акциями). В экономически развитых странах второе встречается чаще. В этом случае происходит увеличение уставного капитала за счет уменьшения эмиссионного дохода и нераспределенной прибыли прошлых лет[5, с. 655-674; 9, с. 131-135, 528-529].

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 558; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.98.108 (0.048 с.) |

30,00

30,00

или просто

или просто  ,

, ,

, 1. С = 8,65 + 103,8 = 112,45 тыс. р.

1. С = 8,65 + 103,8 = 112,45 тыс. р. 2. С = 13,84 + 97,1= 110,94 тыс. р.

2. С = 13,84 + 97,1= 110,94 тыс. р.