Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методы оценки финансовой устойчивости и платежеспособности предприятияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

2.2.1. Система абсолютных показателей финансовой устойчивости и платежеспособности

Абсолютными показателями финансовой устойчивости и платежеспособности являются стоимостные показатели, полученные путем сложения и вычитания показателей, взятых из финансовой отчетности или прямо из нее. К ним относятся: 1) собственный капитал; 2) чистые активы; чистый оборотный капитал; 3) текущие финансовые потребности; 4) показатели достаточности источников формирования запасов; 5) показатели достаточности платежных средств по степени срочности. Собственный капитал отражается в балансе, как итог первого раздела его пассива. Учитывая обязательность наличия капитала учредителей для большинства организаций, итог раздела будет отрицательным только, если организация имеет значительные непокрытые убытки прошлого или отчетного периода. Отрицательная величина собственного капитала прямо свидетельствует о близком банкротстве предприятия, так как его деятельность полностью финансируется за счет прироста долговых обязательств. К абсолютным показателям финансовой устойчивости, которые используются в анализе следует отнести также показатель чистые активы. Его общепринятая формула – активы за вычетом всех обязательств. Однако в РФ существует и официальная методика, установленная приказом Минфина № 71/149 "О порядке оценки стоимости чистых активов акционерных обществ" от 5.08.96 года. В соответствии с ней активы уменьшаются на суммы собственных акций организации, выкупленных у акционеров и задолженности учредителей по взносам в уставный капитал, а в состав обязательств также включаются целевые поступления и финансирование. Если стоимость чистых активов (кроме 1 года после образования) становится у предприятия меньше уставного капитала, то в соответствии с Гражданским кодексом РФ, законами об акционерных обществах и обществах с ограниченной ответственностью оно должно объявить и зарегистрировать уменьшение уставного капитала, уведомив предварительно кредиторов. Получив такое уведомление, кредитор вправе потребовать досрочного удовлетворения претензий, т. к. уменьшение уставного капитала снижает уровень финансовой устойчивости предприятия. При уменьшении чистых активов ниже установленного законами минимального уровня уставного капитала (для ОАО – 1000 МРОТ, ЗАО и ООО – 100) предприятие должно объявить о ликвидации. Еще одним важным абсолютным показателем финансовой устойчивости и платежеспособности предприятия является показатель чистый оборотный капитал (иначе: чистые текущие активы, чистый мобильный капитал; рабочий капитал, иногда даже собственный оборотный капитал), который рассчитывается так: текущие (оборотные) активы – текущие (краткосрочные) пассивы (обязательства). Отсутствие чистого оборотного капитала – признак финансовой неустойчивости и неплатежеспособности. В экономической литературе это понятие часто смешивается с понятием «собственные оборотные средства». Собственные оборотные средства – расчетный показатель, определяемый путем вычитания из собственного капитала суммы внеоборотных активов. Он показывает, в какой сумме оборотные активы сформированы за счет собственных средств предприятия. Можно сказать, что чистый оборотный капитал равен собственные оборотные средства плюс долгосрочные займы. В отличие от чистого оборотного капитала последний показатель носит вспомогательный характер и используется для определения показателей достаточности источников формирования запасов. В управлении финансами применяется также показатель текущих финансовых потребностей, который равен сумме запасов и дебиторской задолженности, уменьшенной на величину кредиторской задолженности. Этот показатель характеризует недостаток средств, необходимых для финансирования текущей деятельности, потребность в краткосрочном кредите. Показатели достаточности источников формирования запасов образуют цельную систему и используются совместно для получения выводов о типе финансовой ситуации. К ним относятся: 1. Излишек (недостаток) собственных средств. 2. Излишек (недостаток) собственных и долгосрочных заемных средств. 3. Излишек (недостаток) нормальных источников формирования запасов. Нормальными источниками формирования запасов обычно считают собственные средства, а также долгосрочные и краткосрочные кредиты. Некоторые авторы (Ковалев В. В.) не без основания относят сюда также кредиторскую задолженность, возникшую в связи с формированием запасов (прежде всего задолженность перед поставщиками). Однако сюда нельзя отнести часть кредиторской задолженности, которая уже является просроченной. Показатель 1 рассчитывается путем вычитания из собственных оборотных средств величины запасов по отчетному балансу. Показатель 2 можно получить путем увеличения показателя 1 на величину долгосрочных займов, если такие отражены в балансе организации. Показатель 3 будет равен сумме показателя 2, величины краткосрочных займов и «нормальной» кредиторской задолженности поставщикам. Вычисление трех показателей обеспеченности запасов источниками их формирования позволяет классифицировать финансовые ситуации по степени их устойчивости. Возможно выделение четырех типов финансовых ситуаций: 1. Абсолютная устойчивость финансового состояния, встречающаяся редко и являющая собой крайний тип финансовой устойчивости. Она возникает, когда все три указанных показателя положительны. Таким образом, все запасы приобретаются за счет собственных средств. Ситуация наиболее благоприятна в краткосрочной перспективе, но ведет к снижению эффективности и устойчивости в будущем, так как в данном случае нерационально используются собственные средства и плохо используется возможность расширения масштабов деятельности за счет привлечения займов. 2. Нормальная устойчивость финансового состояния предприятия, гарантирующая его платежеспособность и при этом не сдерживающая развитие, возникает, когда часть запасов приобретается за счет долгосрочных займов. При этом отрицательным будет только первый показатель. 3. Неустойчивое финансовое положение, сопряженное с нарушением платежеспособности, при котором, тем не менее, сохраняется возможность восстановления равновесия за счет пополнения источников собственных средств, а также за счет дополнительного привлечения долгосрочных кредитов и заемных средств. Ситуация соответствует отрицательным величинам первых двух показателей. Использования собственных средств и привлечения долгосрочных займов недостаточно для формирования запасов, однако проблема решается путем краткосрочного кредитования. В литературе (Шеремет А. Д.) встречаются критерии допустимости финансовой неустойчивости. 4. Кризисное финансовое состояние, при котором предприятие находится на грани банкротства, поскольку в данной ситуации денежные средства, краткосрочные ценные бумаги и дебиторская задолженность предприятия не покрывают даже его кредиторской задолженности и просроченных ссуд. Источником формирования запасов становится прирост кредиторской задолженности. Здесь все три расчетных показателя будут отрицательными. Наряду с оптимизацией структуры пассивов в этой ситуации, устойчивость может быть восстановлена путем обоснованного снижения уровня запасов и затрат. Поэтому очень важно выявить избыточные и залежалые материальные ценности. К абсолютным показателям платежеспособности относятся показатели достаточности платежных средств. Три показателя различаются по степени срочности. 1. Наиболее ликвидные активы за вычетом наиболее срочных обязательств (Денежные средства и краткосрочные финансовые вложения минус кредиторская задолженность и просроченные кредиты). 2. Быстрореализуемые активы за вычетом краткосрочных пассивов (Дебиторская задолженность со сроком погашения до 12 месяцев минус краткосрочные кредиты и займы). 3. Медленнореализуемые активы за вычетом долгосрочных пассивов (Запасы и долгосрочные займы, предоставленные другим организациям, минус долгосрочные кредиты и займы). Первый показатель характеризует немедленную платежеспособность, второй – краткосрочную, третий – перспективную. Показатели часто используются в единой системе, когда при обеспечении платежного излишка по всем трем соотношениям, делается вывод о ликвидности баланса (Шеремет А. Д.). Отнесение активов и пассивов в ту или иную группу, указанное выше, достаточно условно. Поэтому рекомендуется проводить предварительную экспертизу активов и пассивов на предмет их срочности. Можно составить и более подробную систему показателей, включающую большее количество степеней срочности. Например, до 1 месяца, 1–3 месяца, 3–6 месяцев, 6–9 месяцев, 9–12 месяцев, свыше 12 месяцев. 2.2.2. Относительные показатели финансового состояния и платежеспособности

Относительные показатели представляют собой финансовые коэффициенты, рассчитываемые в виде отношений абсолютных показателей финансового состояния или их линейных комбинаций (табл. 2.4). Таблица 2.4 Коэффициенты финансовой устойчивости

* Основные средства, незавершенное строительство, сырье, материалы и т. п., незавершенное производство. Анализ финансовых коэффициентов заключается в сравнении их значений с базисными величинами, а также в изучении их динамики за отчетный период и за ряд лет. В качестве базисных величин используются усредненные по временному ряду значения показателей данного предприятия, относящиеся к прошлым благоприятным с точки зрения финансового состояния периодам; среднеотраслевые значения показателей; значения показателей, рассчитанные по данным отчетности наиболее удачливого конкурента. Кроме того, в качестве базы сравнения могут служить теоретически обоснованные или полученные в результате экспертных опросов величины, характеризующие оптимальные или критические с точки зрения устойчивости финансового состояния значения относительных показателей. Такие величины фактически выполняют роль нормативов для финансовых коэффициентов. Для точной и полной характеристики финансового состояния предприятия и тенденций его изменения достаточно небольшого количества финансовых коэффициентов. Важно лишь, чтобы каждый из этих показателей отражал наиболее существенные стороны финансового состояния. Кроме указанных в табл. 2.4 показателей при характеристике финансового состояния используется целый ряд показателей структуры активов и пассивов. Например, доля оборотных активов в составе имущества, доля запасов в составе оборотных активов, доля долгосрочных займов в составе заемных источников и т. п. Таблица 2.5 Коэффициенты платежеспособности

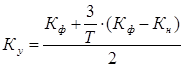

Показатели финансовой устойчивости и платежеспособности в разном наборе широко представлены в различных официальных методических материалах. В соответствии с распоряжением № 31-р от 12.08.94 Федеральное управление по делам о несостоятельности (банкротстве) утвердило Методические положения по оценке финансового состояния предприятия и установлению неудовлетворительной структуры баланса. Они применяются в обязательном порядке для предприятий: · доля РФ в капитале которых составляет более 25%; · имеющих в своем капитале долю, принадлежащую субъектам РФ или муниципальным органам. Но методические подходы используются при принятии решений о несостоятельности (банкротстве) в отношении любых предприятий. В качестве критериев, на основе которых принимается решение о признании предприятия потенциальным банкротом используются три показателя: 1. Коэффициент текущей ликвидности. 2. Коэффициент обеспеченности оборотных активов собственными средствами. 3. Коэффициент утраты или восстановления платежеспособности. Если фактические величины первых двух показателей меньше норматива, то структура баланса признается неудовлетворительной. Расчеты ведутся на конец отчетного периода. Если не выполняется норматив коэффициента текущей ликвидности, то производится расчет коэффициента восстановления платежеспособности. Если не выполняется норматив только у показателя 2, то производится расчет коэффициента утраты платежеспособности.

где Кф – значение коэффициента текущей ликвидности на конец периода; Кн – значение коэффициента текущей ликвидности на начало периода; Т – количество месяцев в отчетном периоде. По существу, оба показывают как изменится ситуация через 3 и 6 месяцев при сохранении тенденции, которая проявилась в отчетном периоде. Только на утрату дается 3 месяца, а на восстановление – 6 месяцев: ▪ если Кв >1 – предприятие может восстановить платежеспособность;▪ если Ку >1 – в ближайшее время платежеспособность не утратит. В методике рекомендуется оценивать влияние на показатель ликвидности задолженности государства перед предприятием. При этом уточненный коэффициент текущей ликвидности рассчитывается так:

Затраты на обслуживание долга рассматриваются как сумма процентных выплат, которые вынуждено было бы осуществлять предприятие при недостатке средств (по вине государства) в связи с привлечением кредитов. Сумма определяется из расчета каждого дня задолженности государства и годовой учетной ставки Центрального банка на момент возникновения задолженности. Расчет ведется по каждому долгу отдельно, а затем суммируется. Данную методику возможно применять и по отношению к другим дебиторам. Важной проблемой для точной диагностики платежеспособности предприятия и оценки перспективы его изменения является проблема точности нормативов, учет в них отраслевой специфики. Например, доказано, что выполнение нормативов по трем коэффициентам ликвидности одновременно невозможно технически. В литературе (Крейнина М. Н.) рекомендуется рассчитывать норматив коэффициента текущей ликвидности для каждого предприятия отдельно. В рамках внешнего анализа норматив ликвидности можно определить только приблизительно, исходя из того, что для нормальной работы предприятию необходимо иметь такой размер оборотных средств, который после покрытия краткосрочных долгов позволил бы продолжать производство в прежних масштабах. Минимум оборотных средств устанавливается исходя из размера запасов. Тогда норматив ликвидности можно рассчитать на основании формулы:

Естественно, действительно ликвидным можно считать баланс, если фактическая величина коэффициента текущей ликвидности будет больше норматива. Таблица 2.6 Оценка и планирование платежеспособности предприятия с использованием расчетного норматива ликвидности

В ходе внешнего анализа у эксперта нет возможности провести оценку ликвидности баланса более точно. Однако при внутреннем анализе следует сделать более точную оценку величины материальные оборотных активов, без которых невозможна нормальная деятельность предприятия. Эта величина может как меньше, так и больше фактической величины запасов по балансу и именно ее рекомендуется использовать для определения норматива ликвидности при уточненных расчетах. Такие расчеты могли бы помочь предприятию прогнозировать ликвидность баланса на ближайшие периоды и обосновать финансовое состояние предприятия перед инвесторами, кредиторами, управлением по банкротствам. В табл. 2.6 приведены расчеты по оценке платежеспособности, в которых учтены следующие особенности баланса предприятия: n наличие расходов будущих периодов, которые не являются запасами; n наличие неликвидов; n наличие дебиторской задолженности с длительным сроком погашения (свыше 1 года); n наличие безнадежной дебиторской задолженности. Во второй части табл. 2.6 проведен расчет плановых значений с учетом нормальной необходимой потребности в материальных запасах и предполагаемых изменений в структуре баланса.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 654; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.223.210.196 (0.012 с.) |

;

;

,

,

.

.