Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Внешний анализ финансовых результатов предприятияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

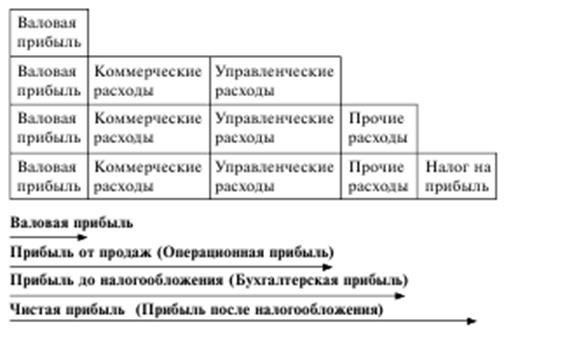

Методика анализа финансовых результатов определяется целями и задачами его проведения. В зависимости от того, проводится анализ внешними пользователями по данным бухгалтерской (финансовой) отчетности или внутренними пользователями с привлечением данных управленческого учета, методика анализа финансовых результатов будет иметь свои особенности. Основными задачами внешнего анализа являются: • изучение динамики существенных статей доходов, расходов и финансовых результатов и их соотношений; • оценка вклада отдельных составляющих отчета о прибылях и убытках в формирование конечного финансового результата; • выявление причин изменения показателей финансовых результатов и оценка их последствий для эффективности деятельности; • прогноз финансовых результатов на предстоящий период. Методика анализа включает следующие основные блоки: • общий анализ финансовых результатов по данным отчета о прибылях и убытках; • анализ системы показателей финансовых результатов; • анализ рентабельности продаж и оценка влияния отдельных сегментов бизнеса (направлений деятельности) на общую рентабельность компании. Общий анализ финансовых результатов по данным отчета о прибылях и убытках. Такой анализ предполагает изучение динамики статей доходов, расходов и финансовых результатов (горизонтальный анализ) и их соотношений (вертикальный, или структурный, анализ). В ходе горизонтального анализа прежде всего должны быть получены ответы на следующие вопросы: • каково участие отдельных составляющих доходов и расходов в формировании показателей финансовых результатов; • в чем причина основных изменений в сравнении с предыдущим периодом; • насколько стабильны полученные доходы и расходы и возможно ли рассчитывать на их получение в будущем. При вертикальном анализе, или анализе структуры, отчета о прибылях и убытках необходимо дать оценку удельному весу отдельных составляющих отчета в величине выручки от продаж. При этом самостоятельное аналитическое значение имеют следующие важнейшие показатели: - отношение валовой прибыли к выручке характеризует долю каждого рубля от продаж, которая может быть направлена на покрытие управленческих и коммерческих расходов, а также на формирование прибыли от продаж; - отношение прибыли от продаж к выручке говорит о действии тельной рентабельности продаж. Этот показатель не испытывает влияния элементов, не относящихся к продажам, поэтому он позволяет наиболее точно оценить эффективность управления продажами в процессе основной деятельности организации; - отношение прибыли до налогообложения к выручке отличается от предыдущего показателя тем, что его значение изменяется под влиянием не только доходов и расходов, возникающих в связи с процессом производства и продажей продукции, но и прочих доходов и расходов. Сопоставление динамики этого и предыдущего показателей обнаруживает влияние прочих статей доходов и расходов на формирование бухгалтерской прибыли. Чем сильнее такое влияние, тем ниже качество и стабильность полученного конечного финансового результата; - отношение чистой прибыли к выручке – показатель, при сопоставлении которого с предыдущим можно оценить влияние на рентабельность продаж налогового фактора. Рассматриваемый показатель является одним из ключевых в оценке рентабельности деятельности организации. Анализ динамики данных показателей получил название анализа промежуточных уровней доходности. Практическая полезность такого анализа связана с тем, что в результате сопоставления динамики показателей, различающихся лишь величиной прибыли (числителем), он позволяет без дополнительных усилий понять причины изменения рентабельности продаж. На следующем этапе анализа необходимо выяснить причины изменения основных показателей финансовых результатов. Схема проведения анализа представлена на рис. 3.

Рис.3. Последовательность анализа показателей финансовых результатов

Анализ валовой прибыли. В процессе анализа следует обращать внимание на изменение и процентного значения показателя, и абсолютной величины валовой прибыли. В случае роста выручки от продаж продукции, даже если процентное значение рассматриваемого показателя снизилось, может быть обеспечена необходимая сумма валовой прибыли. Напротив, тенденция снижения процентного значения показателя при сохраняющемся объеме продаж может привести к сокращению прибыли от продаж продукции и ее недостаточности в будущем (в данном случае при сохраняющемся объеме продаж имеет место рост расходов). Для количественной оценки зависимости величины валовой прибыли от объема продаж и маржи валовой прибыли используется следующая формула:

где ВП — величина валовой прибыли; В — объем продаж (выручка);

Изменение величины валовой прибыли под влиянием изменения объема продаж определяется следующим образом:

где В1, В2 — выручка отчетного и прошедшего периодов. Расчет изменения валовой прибыли за счет снижения маржи валовой прибыли имеет вид

Как видим, рентабельность продаж может иметь весьма существенное влияние на показатели прибыли. Однако общая рентабельность продаж по компании является усредненной величиной, которая не позволяет оценить причины ее изменения, риски падения рентабельности и возможности воздействия на нее. Для решения этих проблем необходимо провести детальный анализ влияния рентабельности отдельных сегментов бизнеса на общую рентабельность продаж. Суть анализа сводится к следующему. Общая рентабельность компании зависит от рентабельности ее отдельных сегментов. Если наблюдается тенденция роста доли более рентабельного сегмента, то следует ожидать рост общей рентабельности продаж компании. И наоборот, увеличение доли менее рентабельной продукции (сегментов бизнеса) приведет к падению общей рентабельности продаж. Анализ проводится в такой последовательности: - исчисляют удельный вес каждого сегмента бизнеса (вида продукции) в общем объеме продаж; - рассчитывают значения рентабельности для отдельных сегментов бизнеса (видов продукции); - определяют влияние рентабельности отдельных сегментов бизнеса (видов продукции) на ее общую величину для всего объема продаж. С этой целью значение рентабельности отдельного сегмента умножают на долю сегмента в общем объеме продаж. Рентабельность продаж определяется по формуле:

где Ri – рентабельность i-го сегмента (вида продукции); qi – доля i-го сегмента (вида продукции) в общем объеме продаж; n – количество сегментов (видов продукции). Анализ прибыли от продаж (прибыли от основной деятельности) включает в себя уже рассмотренный блок анализа валовой прибыли, а также анализ коммерческих и управленческих расходов. Коммерческими являются расходы, которые непосредственно связаны со сбытом продукции. К их числу относят расходы на рекламу, хранение, упаковку, перевозку готовой продукции и др. Управленческие расходы характеризуют величину общехозяйственных расходов фирмы. В состав таких расходов включают зарплату администрации, расходы на командировки, амортизацию офисного оборудования и др. Особый интерес представляет отношение коммерческих и управленческих расходов к выручке. Анализ их динамики позволяет своевременно выявить проблемы управления данными расходами. Одновременно результаты такого анализа являются составной частью анализа рентабельности продаж, рассчитанного как отношение прибыли от продаж к выручке.

Таким образом, анализ рентабельности продаж по валовой прибыли дополняется анализом причин изменения коммерческих и управленческих расходов и их соотношения с объемом продаж. На величину прибыли от продаж (прибыли от основной деятельности) непосредственное влияние оказывает эффективность управления оборотными активами. Для анализа целесообразно воспользоваться следующей формулой:

Таким образом, величина прибыли от продаж зависит от динамики рентабельности продаж (методика анализа была рассмотрена ранее), скорости оборота оборотных активов и величины капитала, вложенного в оборотные активы. Анализ прибыли до налогообложения (бухгалтерской прибыли) включает ранее рассмотренные вопросы анализа прибыли от продаж (от основной деятельности), а также анализ состава и структуры прочих доходов и расходов. Важно понимать, что основным критерием отнесения доходов и расходов к прочим определяется их разовым и нестабильным характером появления. Состав прочих доходов и расходов представлен в табл.6. Таблица 6

Наличие существенных сумм прочих доходов и расходов делает необходимым выяснение причин их возникновения. Отношение прибыли до налогообложения к выручке отражает влияние на рентабельность продаж всей совокупности доходов и расходов:

Таким образом, мы можем увидеть вклад отдельных составляющих отчета о прибылях и убытках в формирование рентабельности продаж и оценить причины его изменения. Анализ прибыли после налогообложения (чистой прибыли) помимо рассмотренных блоков анализа прибыли от продаж, прочих доходов и расходов предполагает оценку влияния фактора налогообложения на конечный финансовый результат. При проведении внешнего анализа он, как правило, сводится к изучению динамики суммы уплаченного налога, оценке эффективной ставки налога и характеристике влияния налогового фактора на чистую прибыль и рентабельность продаж, рассчитанную по чистой прибыли. Таким образом, внешний анализ финансовых результатов предполагает осуществление общего анализа финансовых результатов по данным отчета о прибылях и убытках; анализа системы показателей финансовых результатов; анализа рентабельности продаж и оценки влияния отдельных сегментов бизнеса (направлений деятельности) на общую рентабельность компании.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-18; просмотров: 469; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.238.6 (0.007 с.) |

— коэффициент, характеризующий отношение валовой прибыли к выручке (маржа валовой прибыли или рентабельность продаж по валовой прибыли).

— коэффициент, характеризующий отношение валовой прибыли к выручке (маржа валовой прибыли или рентабельность продаж по валовой прибыли).