Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 3. Основные средства фирмыСодержание книги

Поиск на нашем сайте Тема 3. Основные средства фирмы Основные фонды, входящие в состав материальной базы предприятия. Роль основных средств в экономике предприятия. Сущность основных средств. Структурное деление основных фондов. Активная и пассивная часть основных фондов. Оценка и виды стоимости основных средств. Физический и моральный износ основных фондов. Амортизация основных средств: сущность и роль. Линейный способ расчета амортизации. Ускоренные методы амортизации (способ списания основных фондов по сумме чисел лет полезного срока использования, метод уменьшающегося остатка). Показатели состояния и движения основных средств (коэффициенты годности, износа, поступления, обновления, выбытия). Показатели обеспеченности основными средствами: фондовооруженность, техническая фондовооруженность, коэффициент механизации труда. Показатели эффективности использования основных средств (фондоотдача, фондорентабельность). Показатели использования отдельных видов основных средств: частные и обобщающие. Пути улучшения использования основных фондов.

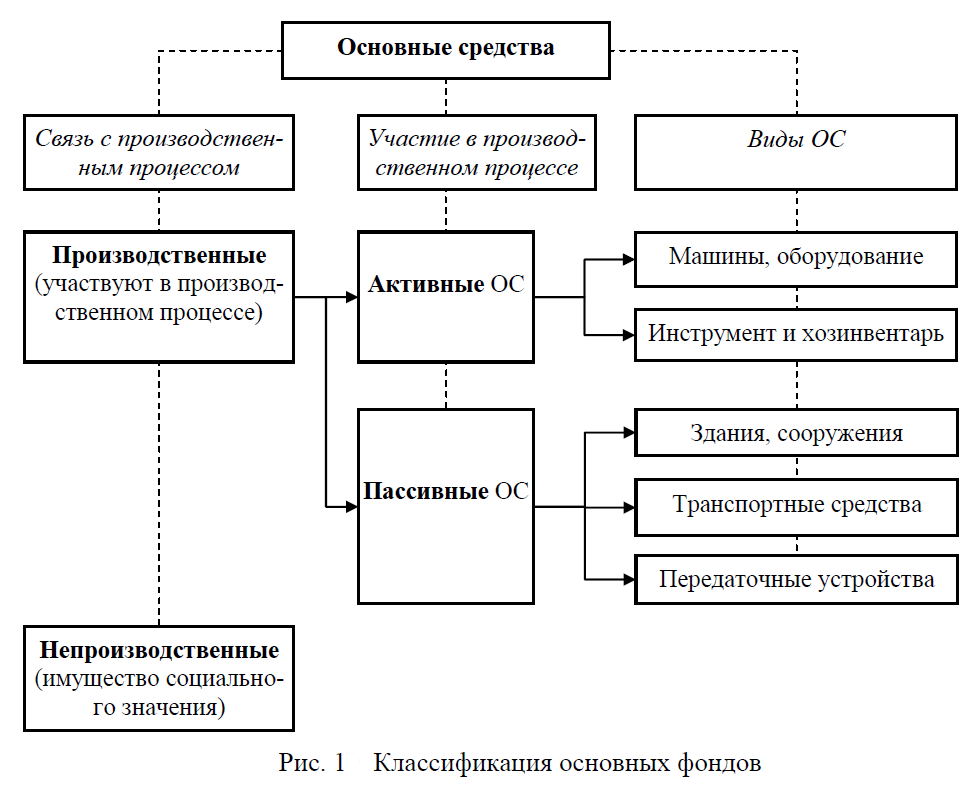

Основные фонды – это материальная часть активов, средства труда, которые многократно используются в производственном и хозяйственном процессе, не изменяют при этом свою вещественно-натуральную форму, переносят свою стоимость на готовый продукт по частям в виде амортизационных отчислений. К основным средствам относятся: здания, сооружения, машины и оборудование, жилища, транспортные средства, многолетние насаждения, продуктивный скот и т. д. Критерии отнесения объекта к основным средствам на предприятии регламентируются ПБУ 06/01. Согласно этому документу объект признается основным средством, если выполняются следующие условия: ü объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное пользование; ü объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев; ü организация не предполагает последующую перепродажу данного объекта; ü объект способен приносить организации экономические выгоды (доход) в будущем. Основные фонды являются средствами труда и формируют основной капитал предприятия. Классификация основных средств представлена на рисунке 1.

Основные средства принимаются к учету на основании акта ввода в эксплуатацию основного средства по полной первоначальной стоимости. Ежемесячно в течение периода полезной службы основного средства начисляется амортизация. В финансовых отчетах отражается остаточная стоимость основных средств предприятия. В случае изменения рыночной стоимости введенного в эксплуатацию основного средства или проведения капитального ремонта, учетная (первоначальная) стоимость пересматривается и определяется восстановительная стоимость, по которой оценивается основное средство в дальнейшем. При переоценке основных средств с учетом рыночных цен в этом же соотношении пересчитывается накопленная амортизация. Остаточная стоимость определяется как разность между восстановительной стоимостью и накопленной амортизацией. Виды оценки основных фондов 1. Полная первоначальная стоимость основных фондов представляет собой сумму фактических затрат в действующих ценах на приобретение или создание средств труда. В эти затраты включаются: покупка, транспортировка, установка, монтаж основных фондов. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия. 2. Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях. Она отражает: (1) сумму затрат на реконструкцию, модернизацию ОС, увеличивающих первоначальную стоимость, (2) изменение первоначальной стоимости с учетом переоценки ОС. 3. Остаточная стоимость представляет собой разницу между полной первоначальной (восстановительной) стоимостью и начисленным износом, отражается в балансе предприятия. 4. Ликвидационная стоимость – выручка от продажи основных средств, годных строительных материалов, деталей и узлов, металлолома, остающихся после прекращения функционирования объекта основных средств. Амортизация – процесс постепенного денежного возмещения экономического износа основных фондов вследствие частичной утраты их стоимости, осуществляемый посредством переноса утраченной стоимости на произведенный продукт. Не подлежат амортизации объекты, потребительская стоимость которых с течение времени не меняется (земля). Амортизационные отчисления производятся предприятиями ежемесячно по существующим методам амортизации: производственный метод – в зависимости от выработки; равномерный прямолинейный – равномерно в течение полезного срока службы; суммы лет (кумулятивный) – коэффициент амортизации зависят от порядкового номера года службы оборудования; метод остаточной стоимости – амортизация начисляется на остаточную стоимость оборудования. Амортизация начисляется ежемесячно, начиная с месяца следующего за месяцем, в котором объект был введен в эксплуатацию. Амортизация начисляется в соответствии с нормой амортизации, определенной для данного объекта исходя из срока полезной службы. Нормативным документом при этом является «Классификация основных средств, включаемых в амортизационные группы», утвержденная постановлением Правительства РФ от 1.01.2002 г. № 1. При рассмотрении экономического износа выделяют физический и моральный износ основных средств. Физический износ – это утрата потребительной стоимости и стоимости средств труда в процессе их участия (или неучастия) в процессе производства. Физический износ можно разделить на устранимый и неустранимый износ. Устранимый физический износ предполагает, что затраты на ремонт меньше, чем добавленная при этом стоимость объекта. Неустранимый физический износ рассчитывается, когда затраты на исправление дефекта превосходят стоимость, которая при этом будет добавлена к объекту. Любой «недостаток» объекта можно исправить, но если издержки исправления превосходят потенциальные выгоды, износ считается неустранимым. Моральный износ – это утрата части стоимости средств труда вне связи с их использованием в процессе производства. Такое утрачивание стоимости происходит по двум причинам, в зависимости от которых выделяют моральный износ первого и второго рода. Моральный износ первого рода связан с тем, что в обществе растет производительность труда, следовательно, то же средство труда обходится теперь дешевле, а стало быть, собственник теряет часть его стоимости. Моральный износ второго рода возникает тогда, когда в обществе начинают производить принципиально новые средства труда. При этом предприниматель также теряет часть стоимости. Основные средства, утрачивая свои свойства в процессе износа, как физического, так и морального, подлежат восстановлению (воспроизводству), поскольку основные средства как основной капитал предприятия, создают возможность для хозяйственной деятельности и производства продукции предприятия. В зависимости от того, восстанавливается или увеличивается производственный потенциал (способность приносить экономические выгоды) основных средств, различают простое и расширенное воспроизводство. Денежные средства, необходимые для простого воспроизводства основных фондов, т. е. замены изношенных фондов новыми, фирма получает за счет выручки от реализации товаров и услуг. Себестоимость реализуемой продукции включает амортизационные отчисления и тем самым при определении продажной цены продукции, которую получает предприятие виде выручки, закладывается фонд на простое воспроизводство основных средств. Расширенное воспроизводство основных фондов предполагает увеличение производственного потенциала предприятия (рис. 2). Расширенное воспроизводство связано с увеличением парка оборудования, заменой старого оборудования новым более производительным, вложениями в здания и сооружения, что повышает общую капитализацию предприятия. Расширенное воспроизводство основных средств, по сути, является инвестированием в основной капитал предприятия и осуществляется за счет собственных и заемных средств. К собственным средствам относятся: часть чистой прибыли, аккумулированная в фонде накопления, инвестиции собственников через увеличение уставного капитала предприятия. При недостаточности собственных источников финансирование предприятие может привлекать заемные источники: банковский кредит, лизинг, бюджетные ассигнования. Как правило, для финансирования вложений в основные средства предприятия берут целевой кредит сроком погашения более одного года. Долгосрочный кредит позволяет предприятию снизить текущие обязательства перед банками по сравнению с краткосрочным кредитованием и использовать полученный доход от эксплуатации оборудования в качестве источника погашения обязательств перед банками. Рис. 2 Источники финансирования ОС

Инвестирование в основной капитал предприятия требует анализа отдачи от инвестиций и тщательное планирование источников финансирования с учетом сроков погашения обязательств и стоимости привлеченных источников финансирования.

Фондоотдача Эффективность использования основных фондов характеризует показатель фондоотдачи, рассчитываемый как отношение объема выпуска продукции за год (на уровне предприятия) к среднегодовой полной стоимости основных фондов. На уровне же отраслей в качестве показателя продукции используется выпуск или валовая добавленная стоимость, а на уровне экономики в целом — стоимость валового внутреннего продукта. Фондоотдача это объем выпущенной продукции деленный на среднюю сумму промышленно-производственных основных фондов по первоначальной стоимости.

Рациональное использование основных производственных фондов необходимо для увеличения производства общественного продукта и национального дохода. Повышение уровня использования основных фондов позволяет увеличить размеры выпуска производства без дополнительных капитальных вложений и в более короткие сроки. Ускоряет темпы производства, уменьшает затраты на воспроизводство новых фондов и снижает издержки производства. Экономическим эффектом повышения уровня использования основных фондов является рост общественной производительности труда. Фондоотдача показывает, сколько продукции (или прибыли) получает организация с каждого рубля имеющихся у нее основных фондов. Определим способом абсолютных разниц влияние на объем продукции двух факторов, связанных с основными фондами: · количественный (экстенсивный) фактор — сумма основных фондов; · качественный (интенсивный) фактор — фондоотдача. Таблица № 1

На увеличение выпуска продукции против предыдущего года повлияли следующие факторы:

Фондоемкость Фондоемкость является обратной величиной от фондоотдачи. Она характеризует сколько основных производственных фондов приходится на 1 рубль произведенной продукции. Фондоемкость это средняя сумма промышленно производственных основных фондов по первоначальной стоимости деленная на объем выпущенной продукции.

Снижение фондоемкости означает экномию труда. Величина фондоотдачи показывает сколько продукции получено с каждого рубля, вложенного в основные фонды, и служит для определения экономической эффективности использования действующих основных производственных фондов. Величина фондоемкости показывает, сколько средств нужно затратить на основные фонды, чтобы получить необходимый объем продукции. Таким образом — фондоемкость показывает, сколько основных фондов приходится на каждый рубль выпущенной продукции. Если использование основных фондов улучшается, то фондоотдача должна повышаться, а фондоемкость — уменьшаться. При расчете фондоотдачи из состава основных фондов выделяются рабочие машины и оборудование (активная часть основных фондов). Сопоставление темпов роста и процентов выполнения плана по фондоотдаче в расчете на 1 рубль стоимости основных промышленно-производственных фондов и на 1 рубль стоимости рабочих машин и оборудования показывает влияние изменения структуры основных фондов на эффективность их использования. Второй показатель в этих условиях должен опережать первый (если возрастает удельный вес активной части основных фондов). Фондовооруженность Фондовооруженность оказывает огромное влияние на величины фондоотдачи и фондоемкости. Фондовооруженность применяется для характеристики степерь оснащенности труда работающих.

Фондовооруженность и фондоотдача связаны между собой через показатель производительности труда (Производительность труда = Выпуск продукции / Среднесписочная численность работников). Таким образом, фондоотдача = производительность труда / фондовооруженность. Для повышения эффективности производства, важно, чтобы был обеспечен опережающий рост производства продукции по сравнению с ростом основных производственных фондов. С помощью задачи рассмотрим метод рассчета фондоемкости, фондовооруженности и фондоотдачи. Задача

Найти

Решение

Влияние изменение фондоотдачи изменения основных фондов Тема 3. Основные средства фирмы Основные фонды, входящие в состав материальной базы предприятия. Роль основных средств в экономике предприятия. Сущность основных средств. Структурное деление основных фондов. Активная и пассивная часть основных фондов. Оценка и виды стоимости основных средств. Физический и моральный износ основных фондов. Амортизация основных средств: сущность и роль. Линейный способ расчета амортизации. Ускоренные методы амортизации (способ списания основных фондов по сумме чисел лет полезного срока использования, метод уменьшающегося остатка). Показатели состояния и движения основных средств (коэффициенты годности, износа, поступления, обновления, выбытия). Показатели обеспеченности основными средствами: фондовооруженность, техническая фондовооруженность, коэффициент механизации труда. Показатели эффективности использования основных средств (фондоотдача, фондорентабельность). Показатели использования отдельных видов основных средств: частные и обобщающие. Пути улучшения использования основных фондов.

Основные фонды – это материальная часть активов, средства труда, которые многократно используются в производственном и хозяйственном процессе, не изменяют при этом свою вещественно-натуральную форму, переносят свою стоимость на готовый продукт по частям в виде амортизационных отчислений. К основным средствам относятся: здания, сооружения, машины и оборудование, жилища, транспортные средства, многолетние насаждения, продуктивный скот и т. д. Критерии отнесения объекта к основным средствам на предприятии регламентируются ПБУ 06/01. Согласно этому документу объект признается основным средством, если выполняются следующие условия: ü объект предназначен для использования в производстве продукции, при выполнении работ или оказании услуг, для управленческих нужд организации либо для предоставления организацией за плату во временное пользование; ü объект предназначен для использования в течение длительного времени, т. е. срока продолжительностью свыше 12 месяцев; ü организация не предполагает последующую перепродажу данного объекта; ü объект способен приносить организации экономические выгоды (доход) в будущем. Основные фонды являются средствами труда и формируют основной капитал предприятия. Классификация основных средств представлена на рисунке 1.

Основные средства принимаются к учету на основании акта ввода в эксплуатацию основного средства по полной первоначальной стоимости. Ежемесячно в течение периода полезной службы основного средства начисляется амортизация. В финансовых отчетах отражается остаточная стоимость основных средств предприятия. В случае изменения рыночной стоимости введенного в эксплуатацию основного средства или проведения капитального ремонта, учетная (первоначальная) стоимость пересматривается и определяется восстановительная стоимость, по которой оценивается основное средство в дальнейшем. При переоценке основных средств с учетом рыночных цен в этом же соотношении пересчитывается накопленная амортизация. Остаточная стоимость определяется как разность между восстановительной стоимостью и накопленной амортизацией. Виды оценки основных фондов 1. Полная первоначальная стоимость основных фондов представляет собой сумму фактических затрат в действующих ценах на приобретение или создание средств труда. В эти затраты включаются: покупка, транспортировка, установка, монтаж основных фондов. По полной первоначальной стоимости основные фонды принимаются на баланс предприятия. 2. Восстановительная стоимость выражает оценку воспроизводства основных фондов в современных условиях. Она отражает: (1) сумму затрат на реконструкцию, модернизацию ОС, увеличивающих первоначальную стоимость, (2) изменение первоначальной стоимости с учетом переоценки ОС. 3. Остаточная стоимость представляет собой разницу между полной первоначальной (восстановительной) стоимостью и начисленным износом, отражается в балансе предприятия. 4. Ликвидационная стоимость – выручка от продажи основных средств, годных строительных материалов, деталей и узлов, металлолома, остающихся после прекращения функционирования объекта основных средств. Амортизация – процесс постепенного денежного возмещения экономического износа основных фондов вследствие частичной утраты их стоимости, осуществляемый посредством переноса утраченной стоимости на произведенный продукт. Не подлежат амортизации объекты, потребительская стоимость которых с течение времени не меняется (земля). Амортизационные отчисления производятся предприятиями ежемесячно по существующим методам амортизации: производственный метод – в зависимости от выработки; равномерный прямолинейный – равномерно в течение полезного срока службы; суммы лет (кумулятивный) – коэффициент амортизации зависят от порядкового номера года службы оборудования; метод остаточной стоимости – амортизация начисляется на остаточную стоимость оборудования. Амортизация начисляется ежемесячно, начиная с месяца следующего за месяцем, в котором объект был введен в эксплуатацию. Амортизация начисляется в соответствии с нормой амортизации, определенной для данного объекта исходя из срока полезной службы. Нормативным документом при этом является «Классификация основных средств, включаемых в амортизационные группы», утвержденная постановлением Правительства РФ от 1.01.2002 г. № 1. При рассмотрении экономического износа выделяют физический и моральный износ основных средств. Физический износ – это утрата потребительной стоимости и стоимости средств труда в процессе их участия (или неучастия) в процессе производства. Физический износ можно разделить на устранимый и неустранимый износ. Устранимый физический износ предполагает, что затраты на ремонт меньше, чем добавленная при этом стоимость объекта. Неустранимый физический износ рассчитывается, когда затраты на исправление дефекта превосходят стоимость, которая при этом будет добавлена к объекту. Любой «недостаток» объекта можно исправить, но если издержки исправления превосходят потенциальные выгоды, износ считается неустранимым. Моральный износ – это утрата части стоимости средств труда вне связи с их использованием в процессе производства. Такое утрачивание стоимости происходит по двум причинам, в зависимости от которых выделяют моральный износ первого и второго рода. Моральный износ первого рода связан с тем, что в обществе растет производительность труда, следовательно, то же средство труда обходится теперь дешевле, а стало быть, собственник теряет часть его стоимости. Моральный износ второго рода возникает тогда, когда в обществе начинают производить принципиально новые средства труда. При этом предприниматель также теряет часть стоимости. Основные средства, утрачивая свои свойства в процессе износа, как физического, так и морального, подлежат восстановлению (воспроизводству), поскольку основные средства как основной капитал предприятия, создают возможность для хозяйственной деятельности и производства продукции предприятия. В зависимости от того, восстанавливается или увеличивается производственный потенциал (способность приносить экономические выгоды) основных средств, различают простое и расширенное воспроизводство. Денежные средства, необходимые для простого воспроизводства основных фондов, т. е. замены изношенных фондов новыми, фирма получает за счет выручки от реализации товаров и услуг. Себестоимость реализуемой продукции включает амортизационные отчисления и тем самым при определении продажной цены продукции, которую получает предприятие виде выручки, закладывается фонд на простое воспроизводство основных средств. Расширенное воспроизводство основных фондов предполагает увеличение производственного потенциала предприятия (рис. 2). Расширенное воспроизводство связано с увеличением парка оборудования, заменой старого оборудования новым более производительным, вложениями в здания и сооружения, что повышает общую капитализацию предприятия. Расширенное воспроизводство основных средств, по сути, является инвестированием в основной капитал предприятия и осуществляется за счет собственных и заемных средств. К собственным средствам относятся: часть чистой прибыли, аккумулированная в фонде накопления, инвестиции собственников через увеличение уставного капитала предприятия. При недостаточности собственных источников финансирование предприятие может привлекать заемные источники: банковский кредит, лизинг, бюджетные ассигнования. Как правило, для финансирования вложений в основные средства предприятия берут целевой кредит сроком погашения более одного года. Долгосрочный кредит позволяет предприятию снизить текущие обязательства перед банками по сравнению с краткосрочным кредитованием и использовать полученный доход от эксплуатации оборудования в качестве источника погашения обязательств перед банками. Рис. 2 Источники финансирования ОС

Инвестирование в основной капитал предприятия требует анализа отдачи от инвестиций и тщательное планирование источников финансирования с учетом сроков погашения обязательств и стоимости привлеченных источников финансирования.

|

||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 630; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.20 (0.016 с.) |