Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Схема форми бухгалтерського обліку Журнал-головнаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

обсяг облікової роботи і підвищити якість самого обліку. Всі кредитові обороти по синтетичному рахунку збираються в одному журналі-ордері. Дебетові обороти по цьому рахунку одержують відображення в тих журналах-ордерах, у яких роблять записи на рахунках, що кореспондують з дебетом даного рахунка. Тому загальна сума дебетового і кредитового обороту по кожному синтетичному рахунку може бути одержана тільки шляхом вибірки з відповідних журналів-ордерів. Як виняток, для посилення контролю за рухом і збереженням грошових коштів, по окремих рахунках ("Каса", "Поточний рахунок", "Валютний рахунок" та деяких інших) поряд з журналами-ордерами за кредитовою ознакою ведуть допоміжні відомості по дебету цих рахунків. Отже, при журиально-ордерній формі бухгалтерського обліку будова облікових регістрів забезпечує поточний запис господарських операцій за шаховим принципом. По деяких синтетичних рахунках ("Каса", "Поточний рахунок", "Розрахунки з постачальниками і підрядчиками" тощо) ведуть окремі журнали-ордери. Проте, більшість журналів-ордерів призначені для запису операцій не по одному, а по декількох взаємопов'язаних рахунках. Так, журнал-ордер № 13 призначений для відображення господарських операцій по кредиту рахунків "Основні засоби", "Знос основних запасів", "Статутний капітал", що дає закінчену характеристику руху основних засобів, їх зносу та пов'язані з ним зміни статутного капіталу. Застосування журналів-ордерів по групі взаємопов'язаних рахунків робить записи більш наочними, сприяє скороченню обсягу облікової роботи, полегшує складання звітності. У зв'язку з використанням здебільшого журналів-ордерів для облікових записів по групі взаємопов'язаних рахунків загальна кількість журналів-ордерів значно менша за кількість синтетичних рахунків, передбачених планом рахунків. Звідси, особливістю журнально-ордерної форми обліку є поєднання в одному обліковому регістрі (журналі-ордері) кількох взаємопов'язаних синтетичних рахунків з метою забезпечення наочності, скорочення обсягу облікової роботи та полегшення складання звітності. Окремі журнали-ордери і допоміжні відомості до них призначені для ведення не тільки синтетичного, а й аналітичного обліку. Завдяки цьому відпадає необхідність ведення аналітичного обліку в окремих регістрах (картках, книгах) по деяких синтетичних рахунках (зокрема, по рахунках "Розрахунки з постачальниками і підрядчиками", "Розрахунки з підзвітними особами" тощо). Журнали-ордери, в яких поєднується аналітичний і синтетичний облік, містять всі необхідні дані щодо облічуваних об'єктів: окрім кредитового обороту, в них показують дебетовий оборот по даному рахунку, а також залишки на початок і кінець звітного періоду. Для прикладу розглянемо будову і порядок записів у жур-налі-ордері № 7 по рахунку "Розрахунки з, підзвітними особами" (с. 201). Як видно, у цьому журналі-брдері аналітичний і синтетичний облік розрахунків з підзвітними особами забезпечується в єдиній системі записів. Аналітичний облік ведуть за виданими в підзвіт коштами і здійснюють записи позиційним (лінійним) способом. Кожній підзвітній особі в журналі відведено окремий рядок, у якому записують суму виданого авансу, суму витрат, списаних на підставі авансового звіту, а також залишок невикористаного авансу. Узагальнені (синтетичні) дані по рахунку "Розрахунки з підзвітними особами" одержують шляхом підведення підсумків по аналітичних рахунках у жур-налі-ордері. Отже, важливою особливістю будови окремих журналів- По рахунках, які охоплюють велику кількість облічуваних об'єктів (основні засоби, матеріали, паливо, розрахунки по оплаті праці тощо), аналітичний облік ведуть так само, як і при інших формах обліку — на картках або в книгах. Аналітичний облік касових операцій, як і при інших формах обліку, здійснюється у Касовій книзі. Однією із суттєвих переваг журнально-ордерної форми обліку перед іншими формами є пристосованість облікових регістрів для складання звітності. Для цього в журналах-орде-рах завчасно передбачають перелік показників звітності, за якими і здійснюється поточний облік. Це дає змогу без додаткових вибірок і розрахунків одержувати безпосередньо із облікових регістрів інформацію для складання звітності. Таким чином, важливою особливістю журналів-ордерів є приг стосованість облікових регістрів для складання звітності. Як зазначалося раніше, записи у журнали-ордери здійснюють у хронологічному порядку в міру надходження і опрацювання документів. На кожному документі вказують номер журналу-ордера і порядковий номер запису. Відпрацьовані

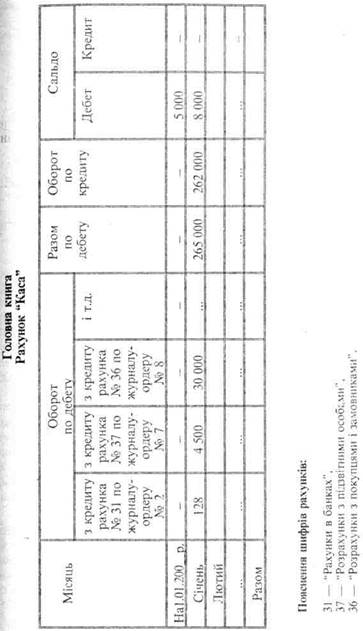

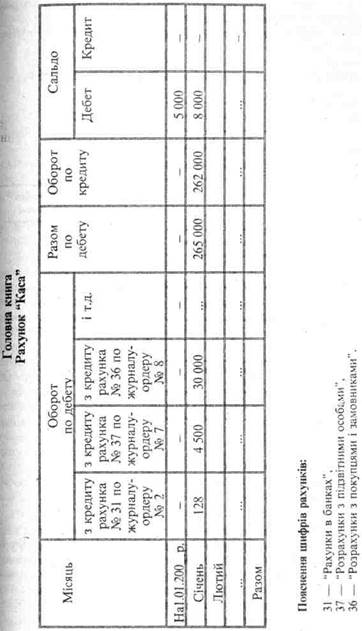

документи зберігають у окремих папках і підшивають в поряд ку послідовності зроблених записів у журналі-ордері, що забезпечує можливість швидкого знаходження потрібного до-кумента. Журнали-ордери можуть складатися також за допомогою використання обчислювальної техніки. Наприкінці місяця по кожному журналу-ордеру підводять підсумки зроблених записів, які обов'язково звіряють з документами, які послужили підставою для записів. Загальний підсумок по кредиту рахунка в журналі-ордері порівнюють з підсумками кореспондуючих по дебету рахунків. Це забезпечує перевірку правильності облікових записів без складання оборотних відомостей. Оборотні відомості складають тільки по тих рахунках, по яких ведуть картки (книги) аналітичного обліку. Після закінчення місяця журнали-ордери і допоміжні відомості до них підписуються працівниками бухгалтерії, що складали їх, і головним бухгалтером. Місячні обороти журналів-ордерів переносять у Головну книгу, про що роблять відповідні позначки. Головна книга призначена для щомісячного узагальнення даних поточного обліку журналів-ордерів, перевірки правильності облікових записів і складання балансу. Для кожного синтетичного рахунка в Головній книзі відводять окрему сторінку, а для запису місячних оборотів журналів-ордерів — окремий рядок. Кредитові обороти журналів-ордерів у Головну книгу переносять загальним підсумком (оскільки розгорнуто за кореспондуючими рахунками вони відображаються у журналі-ордері); дебетові обороти записують окремими сумами із різних журналів-ордерів (щоб показати кореспонденцію дебетового обороту). Таким чином, журнали-ордери і Головна книга взаємно доповнюють одне одного і дають розгорнуту кореспонденцію по дебету і кредиту кожного синтетичного рахунка. Наприкінці місяця по кожному синтетичному рахунку Головної книги виводять залишок (сальдо), який записується в окрему графу. За даними Головної книги складають бухгалтерський баланс. Складати оборотну відомість по синтетичних рахунках при цій формі обліку немає потреби. Для прикладу розглянемо будову Головної книги при журнально-ордерній формі обліку (с. 203).

Після складання балансу журнали-ордери здають до бухгалтерського архіву, де їх переплітають в окремі папки з дотриманням хронологічної послідовності. Схема журнально-ордерної форми бухгалтерського обліку наведена нижче. Схема журнально-ордерної форми бухгалтерського обліку

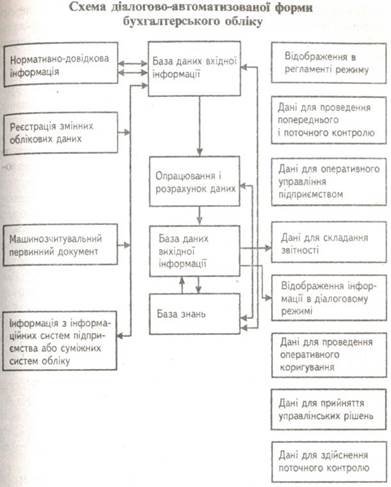

З розглянутих положень можна зробити висновки про такі переваги журнально-ордерної форми бухгалтерського обліку: — скорочується обсяг облікової роботи і підвищується якість облікової інформації, що досягається усуненням проміжних облікових ланок (зокрема, складання меморіальних ордерів та їх реєстрації), уникнення багаторазовості і дублювання записів в облікові регістри; .— суворо регламентується порядок ведення обліку, що зумовлено наявністю у журналах-ордерах заздалегідь надрукованих кореспондуючих рахунків і позицій аналітичного обліку, у зв'язку з чим облічувана господарська операція має бути записана в певну графу, за відповідною статтею; — завдяки наочності записів в облікових регістрах посилюється контроль за правильністю цих записів; — спрощується ведення аналітичного обліку по окремих рахунках завдяки об'єднанню його з синтетичним, що дає змогу уникнути відставання аналітичного обліку; — полегЩується і прискорюється складання звітності, — створюються додаткові можливості для більш ефективно Діалогово-автоматизована (комп'ютерна) форма бухгалтерського обліку грунтується на комплексному використанні швидкодіючих ЕОМ, які забезпечують автоматизований процес збирання, реєстрації й опрацювання облікової інформації, необхідної для контролю й управління. Порядок опрацювання первинної документації на ЕОМ визначається системою програмного забезпечення, яка керує цим процесом. Дані первинних документів накопичуються у запам'ятовуючому пристрої ЕОМ (магнітні диски, магнітні стрічки). При цьому для кожного синтетичного й аналітичного рахунка відводиться окреме місце зберігання інформації. У запам'ятовуючий пристрій ЕОМ вводяться також початкові залишки на рахунках, планові і нормативні дані, необхідні для обліку і контролю. Систематизація введеної інформації на рахунках здійснюється автоматично: досить ввести змінну інформацію один раз, тобто вказати код інформації і суму, як машина за її номером вибирає із класифікатора код рахунків, що дебетуються і кредитуються. Первинна інформація вводиться у комп'ютерну систему програмістом або самим бухгалтером, який здійснює візуальний і машинний контроль, веде діалог, виправляє помилки, опрацьовує за допомогою комп'ютера інформацію; за допомогою друкуючого пристрою отримує відповідні машинограми (документів, регістрів синтетичного й аналітичного обліку, оборотних і сальдових відомостей, балансу та інших форм звітності). Таким чином, діалогово-автоматизована форма забезпечує повноту автоматизованої обробки і систематизацію облікової інформації та видачу вихідної інформації як у вигляді друкова- них документів, так і відеограм. Вихідна інформація повинна оформлятися в порядку, який забезпечує: — достовірність, тобто безпомилкове формування облікової, контрольної і звітної інформації відповідно до методології бух- галтерського обліку і звітності; — своєчасність; — системність, тобто взаємозв'язок інформації хроно — обгрунтованість, тобто відповідність даних перевіреним і опрацьованим первинним документам; — повноту, тобто отримання всієї облікової і звітної інформації, необхідної для обліку і контролю; — юридичну повноцінність інформації, що формується. Впровадження в обліковий процес комп'ютерної техніки зумовило заміну паперових носіїв інформації технічними з наданням їм, відповідно до Положення про документальне забезпечення записів у бухгалтерському обліку (затверджене наказом Мінфіну України від 24 травня 1995 р. № 88), юридичної сили. Документи і машинограми, виготовлені машинним способом, для надання їм юридичної сили повинні відповідати вимогам стандартів і бути закодовані відповідно до затвердженої системи кодифікації. Підписи осіб, відповідальних за достовірність інформації, виконуються у вигляді пароля або іншим способом авторизації, що дає змогу однозначно ідентифікувати особу, що відобразила господарську операцію, і виключити можливість користуватися чужими кодами. Схема діалогово-автоматизованої форми бухгалтерського обліку наведена на а 207. Отже, система обліку, яка грунтується на використанні високоефективної обчислювальної техніки, є особливою формою бухгалтерського обліку, що відповідає сучасним вимогам управління і забезпечує: суміщення документації і реєстрації облікової інформації; зниження трудомісткості обліку з одночасним підвищенням достовірності й оперативності інформації; інтеграцію окремих видів господарського обліку — оперативного, бухгалтерського і статистичного; своєчасне надання інформації, необхідної для прийняття економічно обгрунтованих рішень.

Спрощена форма бухгалтерського обліку на малих підприємствах. Організація бухгалтерського обліку господарських операцій на малих підприємствах грунтується на єдиних методологічних засадах, встановлених Законом України "Про бухгалтерський облік і фінансову звітність в Україні". Малі підприємства можуть самостійно обирати форму бухгалтерського обліку залежно від потреб свого виробництва, його складності та чисельності працівників. Так, для підприємств, які функціонують у матеріальній сфері виробниц- тва, рекомендується використовувати регістри журнально-ор~ дерної форми бухгалтерського обліку. Підприємства громадсь-кого харчування і торгівлі використовують регістри спрощеної форми бухгалтерського обліку. Міністерство фінансів України у Вказівках про склад та по- рядок заповнення облікових регістрів малими підприємствами, затверджених наказом від 31.05.96 № 112, передбачило застосу- вання спрощеної форми бухгалтерського обліку малими підприємствами з простим технологічним процесом виробниц- тва продукції (виконання робіт, послуг), які здійснюють за місяць не більш як 300 господарських операцій. При організації обліку за спрощеною формою мале підприємство на підставі Плану рахунків бухгалтерського обліку активів, капіталу, зобов'язань і господарських операцій підприємств та організацій складає робочий план рахунків із скороченою номенклатурою рахунків, що дає змогу вести облік майна підприємства та його зобов'язань у регістрах бухгалтерського обліку на основних, головних для нього рахунках. Так, матеріали, паливо, запасні частини, малоцінні і швидкозношу- вані предмети обліковуються на одному рахунку — "Виробничі запаси"; операції з обліку витрат, пов'язаних з виробництвом, які за типовим Планом рахунків відображаються на рахунках "Виробництво", "Загальновиробничі витрати", "Брак у виробництві", "Витрати обігу", обліковують на рахунку "Виробництво"; облік готової продукції і товарів ведуть на одному рахунку — "Готова продукція"; облік дебіторської і кредиторської заборгованості, включаючи розрахунки з підзвітними особами, з працівниками по інших операціях, векселі видані та векселі одержані, ведеться на рахунку "Розрахунки з різними дебіторами і кредиторами" і т. ін. Законом України "Про підприємства в Україні" до категорії малих підприємств віднесені діючі та новостворені підприємства (незалежно від форми власності) з чисельністю працівників у промисловості та будівництві — до 200 чоловік, у науці та науковому обслуговуванні — до 100 чоловік, в інших галузях виробничої сфери — до 50 чоловік, в галузях невиробничої сфери — до 25 чоловік, в роздрібній торгівлі — до 15 чоловік. Спрощена форма бухгалтерського обліку може застосовуватися за: — простою формою (без використання регістрів обліку майна малого підприємства);

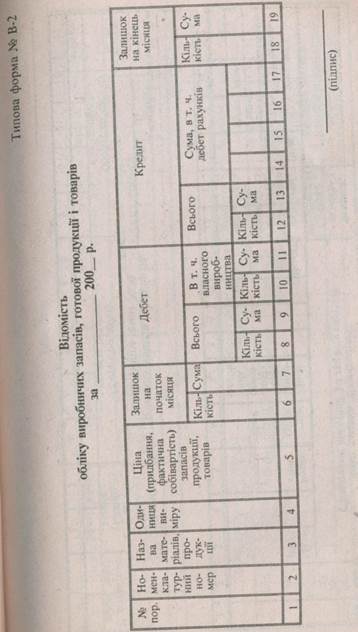

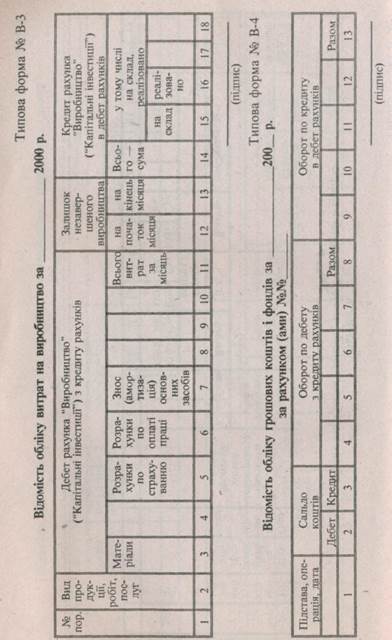

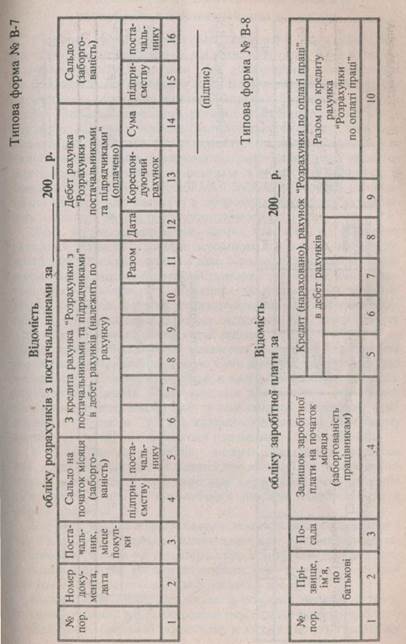

—- формою бухгалтерського обліку з використанням регістрів обліку майна малого підприємства. Згідно з наказом Міністерства фінансів України від 31.05.96 № 112 проста форма бухгалтерського обліку застосовується ма-дими підприємствами, які здійснюють за місяць не більше 100 господарських операцій, не мають виробництва продукції (робіт), пов'язаних з високими матеріальними витратами. Проте Положенням про спрощену форму бухгалтерського обліку суб'єктів малого підприємництва, затвердженим згідно з наказом Міністерства фінансів України 30.09.98 № 196, проста форма бухгалтерського обліку може застосовуватися суб'єктами малого підприємництва — юридичними особами, які за чинним законодавством самостійно обрали спосіб оподаткування доходів за єдиним податком (незалежно від технології та наявності виробництва продукції (робіт, послуг), його матеріальності та кількості здійснюваних за місяць господарських операцій). При простій формі обліку реєстрація первинних облікових документів, відображення господарських операцій на рахунках, визначення собівартості продукції і фінансового результату ведуться в одному регістрі — Книзі обліку господарських операцій за формою № К-1 (див. додаток 1). Ця книга містить усі застосовувані малим підприємством рахунки, є комбінованим регістром хронологічного і систематичного обліку, на підставі якого можна визначити наявність засобів та їхніх джерел на відповідну дату, скласти бухгалтерську звітність. Поряд з Книгою обліку господарських операцій для обліку розрахунків по оплаті праці з працівниками та бюджетом по прибутковому податку малі підприємства ведуть Відомість обліку заробітної плати за формою № В-8. За наявності у малого підприємства основних засобів, матеріальних цінностей, готової продукції і товарів рекомендується для ведення обліку такого майна використовувати Відомість обліку основних засобів, нарахованих амортизаційних відрахувань (зносу) за формою № В-1 та Відомість обліку виробничих запасів, готової пРодукцц та товарів за формою № В 2. Форма бухгалтерського обліку з використанням (веденням) Регістрів обліку майна малого підприємства передбачає обов'язкове ведення таких облікових регістрів: -— Відомість обліку основних засобів, нарахованих амортизаційних відрахувань (зносу) за формою № В-1;

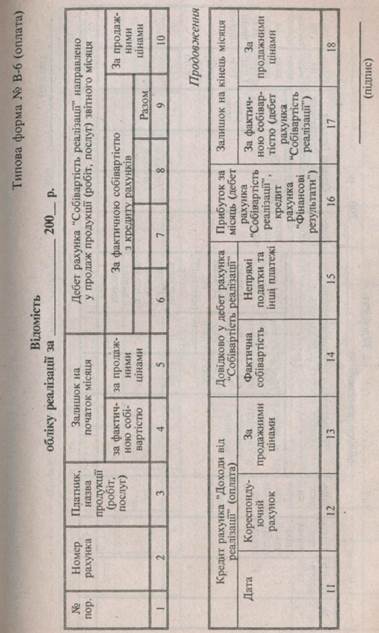

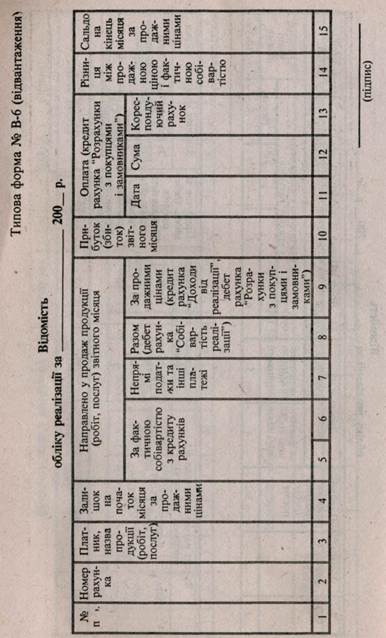

— Відомість обліку виробничих запасів, готової продукції та товарів за формою № В-2; — Відомість обліку грошових коштів і фондів за формою №В-4; — Відомість обліку розрахунків та інших операцій за фор-мою № В-5; — Відомість обліку реалізації за формою № В-6 (плата); — Відомість обліку реалізації за формою № В-6 (відванта-ження); — Відомість обліку розрахунків з постачальниками за формою № В-7; — Відомість обліку заробітної плати за формою № В-8. Кожна відомість застосовується, як правило, для обліку розрахунків по одному з використовуваних рахунків. Сума будь-якої операції записується у двох відомостях одночасно: у першій — по дебету рахунка з наведенням шифру рахунка, який кредитується (у графі "Кореспондуючий рахунок"), а у другій — по кредиту рахунка з аналогічним записом шифру рахунка, що дебетується. Наприкінці місяця для узагальнення даних поточного обліку і взаємної перевірки правильності записів на рахунках місячні обороти вище розглянутих відомостей переносяться у Відомість (шахову) за формою № В-9. Бухгалтерська звітність суб'єктами малого підприємництва складається в порядку, визначеному Міністерством фінансів України в Інструкції про порядок заповнення форм річного бухгалтерського звіту підприємства.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 425; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.188.218.134 (0.011 с.) |