Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Схема регулюючих контрарно-доповнюючих рахунківСодержание книги

Поиск на нашем сайте

Пояснення: О — первинна оцінка активів; П — сума, що доповнює (збільшує) оцінку активів; Р — сума, що зменшує оцінку активів; С — фактична вартість активів. Операційні рахунки Операційні рахунки призначені для обліку витрат, доходів і результатів діяльності підприємства. Ці рахунки мають велике значення, оскільки забезпечують інформацію про витрати і доходи по операційній діяльності та визначення фінансових результатів від цієї діяльності. На відміну від матеріального, на операційному рахунку відо- бражається рух не одного, а всіх видів ресурсів, що беруть участь у здійсненні того або іншого господарського процесу. За призначенням і структурою операційні рахунки поділяються на групи: збірно-розподільчі бюджетно-розподільчі, калькуляційні, номінальні порівняльні. Збірно-розподільчі рахунки призначені для обліку (попереднього збирання) накладних витрат, пов'язаних з організацією, обслуговуванням, управлінням цехами та іншими виробничими підрозділами основного і допоміжного виробництв з метою наступного розподілу їх між відповідними об'єктами. Необхідність використання збірно-розподільчих рахунків зумовлена тим, що зазначені витрати в момент їх здійснення неможливо прямо віднести на ті або інші об'єкти (наприклад, витрати по обслуговуванню виробництва й управлінню та ін.). Тому такі витрати протягом звітного періоду попередньо відображають (збирають) на дебеті збірно-розподільчих рахунків, а наприкінці місяця списують з кредиту цих рахунків на дебет рахунка "Виробництво" і розподіляють між об'єктами калькулювання пропорційно встановленому базису. За допомогою цих рахунків, крім того, здійснюється контроль за відповідністю фактичних витрат затвердженому кошторису, дотриманням норм витрат. Після списання облічених затрат збірно-розподільчі рахунки закриваються, залишку не мають, а тому в балансі не відображаються. До збірно-розподільчих належить, зокрема, рахунок "За-гальновиробничі витрати", спосіб використання і будова якого були детально розглянуті в главі 5.4. Отже, будову збірно-розподільчих рахунків схематично можна відобразити так: Схема збірно-розподільчих рахунків

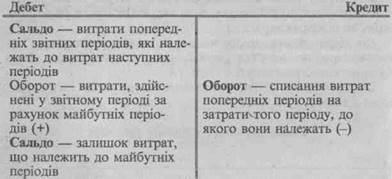

Бюджетно-розподільчі рахунки використовуються для розмежування витрат і доходів між суміжними звітними періодами (місяцями, кварталами, роками) з метою рівномірного включення у затрати виробництва (обігу) або відображення в обліку одержаних доходів. Використання цих рахунків дає змогу визначити витрати і доходи саме того періоду, якого вони стосу- ються, незалежно від часу фактичного витрачання коштів або отримання доходів. Бюджетно-розподільчі рахунки можуть бути активними і пасивними. До активних належить рахунок "Витрати майбутніх періодів", до пасивних — "Доходи майбутніх періодів". Рахунок "Витрати майбутніх періодів" призначений для обліку витрат, фактично здійснених у звітному або попередніх звітних періодах, але які підлягають віднесенню на витрати майбутніх періодів. До них належать, наприклад, витрати на освоєння нових видів продукції, сплачена наперед орендна плата за взяті в оренду основні засоби, суми передплати періодичних видань та ін. Всі ці витрати в момент їх здійснення відображають на дебеті рахунка "Витрати майбутніх періодів". З кредиту цього рахунка облічені витрати поступово, рівними сумами списують на відповідні рахунки витрат (виробництво, загальновиробничі, адміністративні витрати, витрати на збут тощо), до яких вони належать. Залишок рахунка "Витрати майбутніх періодів" може бути тільки дебетовим і показує суму витрат, що підлягають списанню в наступні звітні періоди. Схема рахунка "Витрати майбутніх періодів"

Призначення і будову рахунка "Витрати майбутніх періодів" розглянемо на такому прикладі. У попередньому році підприємством з поточного рахунка перераховано за перший квартал звітного року на передплату періодичних видань (нормативно-довідкову літературу) в сумі 600 грн. У поточному році сума передплати (1/3) щомісячно протягом кварталу списана на адміністративні витрати. В бухгалтерському обліку ці записи матимуть такий вигляд:

Рахунок "Доходи майбутніх періодів" призначений для обліку доходів, одержаних у поточному періоді або попередніх звітних періодах, але які належать до наступних звітних періодів (наприклад, орендна плата, отримана від орендарів авансом в рахунок платежів майбутніх періодів, тощо). На кредиті цього рахунка в кореспонденції з дебетом рахунків по обліку грошових коштів (рахунки "Каса", "Рахунки в банках" тощо) відображають суми одержаних доходів, що відносяться до майбутніх періодів, а на дебеті — зарахування суми доходів з настанням тих періодів, до яких вони належать, на відповідні рахунки обліку доходів звітного періоду (рах. "Доходи від реалізації", "Інші доходи"). Сальдо цього рахунка може бути тільки кредитовим і показує суму доходів, які належать до майбутніх періодів. Схема рахунка "Доходи майбутніх періодів"

Призначення і будову рахунка "Доходи майбутніх періодів" розглянемо на такому прикладі. На поточний рахунок у звітному місяці зарахована одержана від орендарів орендна плата за здані їм в оренду основні засоби в рахунок платежів за майбутні три квартали в сумі 90 000 грн. В міру настання тих періодів (кварталів) ця сума у розмірі 1/3 одержаної суми списана на операційні доходи підприємства. У бухгалтерському обліку ці операції матимуть такий вигляд:

З прикладу видно, що бюджетно-розподільчий рахунок "Доходи майбутніх періодів" забезпечує віднесення одержаних доходів на операційні доходи саме тих звітних періодів, до яких вони належать. Калькуляційні рахунки. Калькуляційні рахунки призначені для обліку сукупності витрат, пов'язаних з виробничим процесом, і визначення фактичної собівартості виготовленої продукції (виконаних робіт, наданих послуг). Оскільки за даними цих рахунків складають калькуляцію (визначають собівартість), то самі рахунки одержали назву калькуляційних. Якість складання калькуляції значною мірою залежить від правильності обліку виробничих затрат на калькуляційних рахунках. До калькуляційних належать рахунки: "Виробництво", "Капітальні інвестиції" (субрахунки "Капітальне будівництво", "Придбання (виготовлення) основних засобів", "Формування основного стада" тощо). На дебеті калькуляційних рахунків відображають всі затрати, пов'язані з виробництвом продукції (виконанням робіт, послуг), а з кредиту цих рахунків списують фактичну собівартість випущеної із виробництва продукції (виконаних робіт, наданих послуг). Сальдо (дебетове) калькуляційних рахунків показує затрати у незавершене виробництво.

Аналітичний облік на калькуляційних рахунках ведуть за окремими об'єктами і статтями затрат. Для визначення фактичної собівартості випущеної із виробництва готової продукції (виконаних робіт, послуг) до затрат у незавершене виробництво на початок звітного періоду додають затрати за звітний період і віднімають затрати у незавершене виробництво на кінець звітного періоду. Порядок використання калькуляційного рахунка "Виробництво" та його будову розглянуто в главі 5.4. Використання калькуляційних рахунків в обліку має важливе значення для контролю за формуванням собівартості продукції (робіт, послуг), дотриманням режиму економії. Номінальні рахунки. До номінальних належить рахунок "Собівартість реалізації" (призначений для узагальнення інформації про собівартість реалізованої продукції, товарів, робіт, послуг), а також рахунки, призначені для обліку операційних витрат, які не включаються до собівартості: "Адміністративні витрати" (призначений для обліку загальногосподарських витрат, пов'язаних з управлінням і обслуговуванням підприємства в цілому); "Витрати на збут" (призначений для обліку витрат, пов'язаних із збутом (реалізацією) продукції, товарів, робіт, послуг); "Інші витрати операційної діяльності" (призначений для обліку інших операційних витрат, зокрема: витрат на дослідження і розробки, собівартості реалізованої іноземної валюти та виробничих запасів, втрат від знецінення запасів та ін.). До витрат, які не пов'язані з операційною діяльністю і які також не підлягають включенню до собівартості продукції (товарів, робіт, послуг), належать: — фінансові витрати; — втрати від участі в капіталі; — інші витрати. Для обліку зазначених витрат використовуються рахунки: "Фінансові витрати" (призначений для обліку витрат фінансової діяльності підприємства, зокрема витрат, пов'язаних з нарахуванням і сплатою відсотків за користування кредитом та іншого позикового капіталу; витрат, пов'язаних з випуском і обігом цінних паперів власної емісії тощо); "Втрати від участі в капіталі" (призначений для обліку втрат від зміни вартості інвестицій в асоційовані, дочірні та спільні підприємства); "Інші витрати" (призначений для обліку витрат, які виникають у процесі звичайної діяльності (крім фінансових витрат), але не пов'язані з виробництвом чи реалізацією продукції (товарів, робіт, послуг), зокрема: собівартість реалізованих необоротних активів і майнових комплексів, втрати від уцінки та списання необоротних активів, втрати від неопераційних курсових різниць та ін.). Витрати операційної діяльності і витрати, які не пов'язані з операційною діяльністю, що не підлягають включенню до собівартості продукції (товарів, робіт, послуг), відображені протягом звітного періоду на дебеті зазначених рахунків, у кінці звітного періоду списуються з кредиту цих рахунків на фінансові результати (див. схему на с. 126). До номінальних (тимчасових) рахунків належать також рахунки, призначені для узагальнення інформації про доходи від операційної, інвестиційної та фінансової діяльності підприємства, а також від надзвичайних подій: "Доходи від реалізації" (призначений для обліку доходів від реалізації продукції, товарів, робіт, послуг); "Інший операційний дохід" (призначений для обліку доходів від реалізації іноземної валюти, інших необоротних активів, від оперативної оренди активів та ін.); "Дохід від участі в капіталі" (призначений для обліку доходів від інвестицій в асоційовані, дочірні та спільні підприємства); "Інші фінансові доходи" (призначений для обліку доходів від одержаних дивідендів, відсотків та інших доходів від фінансових операцій); "Надзвичайні доходи" (призначений для обліку відшкодованих збитків від надзвичайних подій та інших надзвичайних доходів). Доходи від операційної, інвестиційної та фінансової діяльності, відображені протягом звітного періоду на кредиті зазначених рахунків, наприкінці звітного періоду списуються (за вирахуванням непрямих податків) на фінансові результати (див. схему на с. 127). Таким чином, номінальні рахунки призначені для узагальнення інформації про витрати і доходи від операційної інвестиційної і фінансової діяльності підприємства і наприкінці звітного періоду закриваються списанням оборотів на фінансові результати. Порівняльні рахунки. Порівняльні рахунки призначені для обліку відповідних господарських процесів і виявлення результатів по них. До порівняльних належать рахунки "Фінансові результати" і "Втрати від браку". Рахунок ''Фінансові результати" призначений для обліку й узагальнення інформації про фінансові результати підприємства від звичайної діяльності, надзвичайних подій. На кредит цього рахунка наприкінці звітного періоду списують суми доходів, одержаних від операційної, інвестиційної та фінансової діяльності (в кореспонденції з дебетом рахунків: "Доходи від реалізації", "Доходи від участі в капіталі", "Інший операційний дохід", "Інші фінансові доходи", "Інші доходи", "Надзвичайні доходи" тощо). На дебет рахунка "Фінансові результати" наприкінці звітного періоду списують: — собівартість реалізованої готової продукції, товарів, — адміністративні витрати (з кредиту рахунка "Адміністративні витрати"); — витрати по реалізації (збуту) продукції (з кредиту рахунка "Витрати на збут"); — інші витрати і втрати (з кредиту відповідних рахунків). Крім того, на дебет рахунка "Фінансові результати" з кредиту рахунка "Податки на прибуток" списують нараховану суму податку на прибуток. Порівнянням кредитового і дебетового оборотів на рахунку "Фінансові результати" визначають суму чистого прибутку (або збитку), яка списується на рахунок "Нерозподілений прибуток (непокриті збитки)". З наведеної нижче схеми видно, що при перевищенні суми доходів діяльності підприємства за звітний період (кредитовий оборот рахунка "Фінансові результати") над загальною сумою витрат, з урахуванням податку на прибуток (дебетовий оборот рахунка), підприємство має прибуток. Якщо, навпаки, загальна сума витрат (дебетовий оборот) перевищить одержані доходи (кредитовий оборот), то різниця між цими сумами показує збиток діяльності підприємства за звітний період.

Загальна схема обліку витрат і доходів основної діяльності підприємства виробничої сфери наведена на с. 127. До порівняльних належить також рахунок "Брак у виробництві", на дебеті якого відображають собівартість забракова-ної продукції (деталей, вузлів, робіт), а також витрати на виправлення браку (якщо брак виправний), а на кредиті — суми, що відносяться на зменшення втрат від браку (вартість • відходів, одержаних від бракованої продукції, утримання із заробітку винуватців браку, сума відшкодувань, одержаних від постачальників недоброякісних матеріалів, які спричинили брак продукції, тощо). Шляхом порівняння дебетового і кредитового оборотів на рахунку "Брак у виробництві" визначають невідшкодовані втрати від браку, які списують на дебеті рахунка "Виробництво" і включають до собівартості продукції (робіт, послуг), по якій було допущено брак.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 288; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.007 с.) |