Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Структура і зміст Звіту про власний капіталСодержание книги

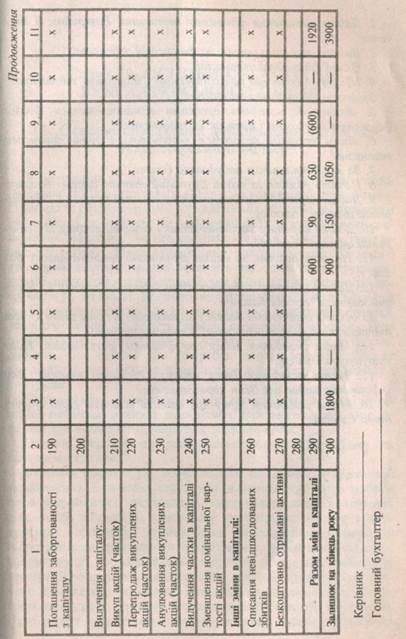

Поиск на нашем сайте Зміст і форма Звіту про власний капітал, а також загальні вимоги/щодо розкриття його статей регламентуються Положенням (стандартом) бухгалтерського обліку 5 "Звіт про власний капітал", затвердженим наказом Мінфіну України від 1.03.99 №'87. Метою складання Звіту про власний капітал є розкриття інформації про зміни в складі власного капіталу підприємства протягом звітного періоду. Форма Звіту про власний капітал наведена на с. 249-251. У статтях "Залишок на початок року" та "Залишок на кінець року" показується сума власного капіталу (статутний капітал, пайовий, резервний, додатковий капітал, нерозподілений прибуток тощо), наведена в балансі підприємства відповідно на початок і кінець звітного періоду. У статтях "Зміна облікової політики" та "Виправлення по милок" відображають суми коригувань, передбачених Положенням (стандартом) бухгалтерського обліку 6 "Виправлення помилок і зміни у фінансових звітах". У статті "Скоригований залишок" показується залишок власного капіталу на початок звітного періоду після внесення відповідних коригувань. У статтях розділу "Переоцінка активів" відображаються дані, які показують збільшення або зменшення власного капіталу в результаті переоцінки основних засобів, нематеріальних активів, незавершеного будівництва в порядку, передбаченому відповідними положеннями (стандартами). У статті "Чистий прибуток (збиток) за звітний період" показують суму чистого прибутку (збитку) із Звіту про фінансові результати. У статтях розділу "Розподіл прибутку" відображаються дані про розподіл прибутку між учасниками (власниками) підприємства або спрямування прибутку до статутного капіталу, резервного капіталу та ін. У статтях розділу "Внески учасників" наводять дані про збільшення статутного капіталу підприємства та зміни неопла-ченого капіталу в результаті збільшення або зменшення дебіторської заборгованості учасників по внесках до статутного капіталу підприємства. У статтях розділу "Вилучення капіталу" відображають дані про зменшення статутного капіталу підприємства внаслідок виходу учасника, викупу або анулювання викуплених акцій акціонерним товариством, зменшення номінальної вартості акцій або з інших причин. У статтях розділу "Інші зміни в капіталі" відображають всі інші зміни у власному капіталі підприємства, що не включені до вищезазначених статей (зокрема, списання невідшкодованих збитків, безоплатне одержання активів та ін.). У статті "Всього змін у капіталі" підводять підсумок змін у складі власного капіталу за звітний період, визначений як сума скоригованого залишку власного капіталу на початок року і всіх змін протягом звітного року внаслідок переоцінки активів, використання чистого прибутку, вилучення капіталу та інших змін. Дані в графах 3—11 Звіту про власний капітал наводяться із знаком "+" або "-", що означає збільшення або зменшення залишку відповідного елементу власного капіталу.

Контрольні запитання 1. Дайте визначення фінансової звітності Розкрийте її значення 2. Вимоги, що ставляться до фінансової звітності. 3. Склад фінансової звітності. 4. Що розуміють під консолідованою фінансовою звітністю? 5. Якими державними органами встановлюються форми фінансової звітності і порядок їх заповнення? 6. Яким органам подається квартальна і річна фінансова звітність?

7. За яким принципом побудовано баланс? 8. Назвіть розділи, за якими згруповані статті активу балансу. 9. Дайте коротку характеристику статей розділу І "Необоротні активи " балансу.

10. Дайте коротку характеристику статей розділу II "Оборотні активи " балансу. 11. Назвіть розділи, за якими згруповано статті пасиву балансу. 12. Дайте коротку характеристику статей розділу І "Власний капітал" пасиву балансу. 13. Якими статтями балансу характеризуються зобов'язання підприємства — довгострокові? Короткострокові?

14. Мета складання Звіту про фінансові результати. Його структура і зміст. 15. Мета складання Звіту про рух грошових коштів. Яку інформацію надає цей Звіт користувачам? 16. Мета складання Звіту про власний капітал. Його структура і зміст.

|

||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 382; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.214 (0.009 с.) |