Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Схема регулюючих контрактивних рахунківСодержание книги

Поиск на нашем сайте

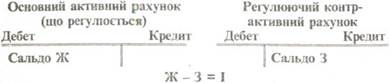

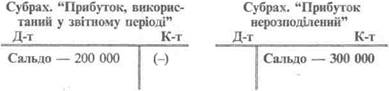

Пояснення: Ж — первинна оцінка об'єктів господарських засобів; З — сума, що зменшує оцінку об'єктів; І — фактична (реальна) вартість об'єктів. З наведеної схеми видно, що кредитовий залишок регулюючого контрактивного рахунка показує, на яку суму повинна бути зменшена оцінка залишку, відображеного на основному рахунку (що регулюється), щоб мати уяву про реальну вартість об'єкта. Регулюючі контрпасивні рахунки призначені для уточнення суми залишків окремих джерел засобів, облік яких ведеться на пасивних рахунках. До регулюючих контрпасивних рахунків (субрахунків) належать: субрахунок "Прибуток, використаний у звітному періоді" до субрахунка "Прибуток нерозподілений" (рахунка "Нерозподілений прибуток (непокриті збитки)"; рахунки "Неоплачений капітал", "Вилучений капітал" до рахунка "Статутний капітал". Необхідність застосування в бухгалтерському обліку субрахунка "Прибуток, використаний у звітному періоді" зумовлена тим, що згідно з діючим положенням одержаний підприємством прибуток на субрахунку "Прибуток нерозподілений" повинен обліковуватись зростаючим підсумком з початку року — до його розподілу і списанням після закінчення звітного року. Це необхідно для контролю за виконанням плану по прибутках, правильністю його використання згідно з чинним законодавством та установчими документами, правильністю розрахунків з бюджетом по податках на прибуток, визначенням рентабельності діяльності та одержанням іншої інформації. Виходячи з цього, розподіл прибутку у звітному періоді (розподіл прибутку між власниками по нарахованих дивіден- дах, відрахування до статутного, резервного капіталу та інше використання) відображається на дебеті регулюючого субра-хунка "Прибуток, використаний у звітному періоді" в кореспонденції з дебетом відповідних рахунків ("Статутний капітал", "Резервний капітал", "Розрахунки з учасниками" тощо). Зазначений субрахунок надає інформацію про суму прибутку, вилучену з господарського обігу підприємства. Щоб визначити суму нерозподіленого прибутку, що залишився в обігу підприємства, треба із суми одержаного протягом звітного періоду прибутку (кредитове сальдо субрахунка "Прибуток нерозподілений") вирахувати суму використаного прибутку (дебетове сальдо регулюючого субрахунка "Прибуток, використаний у звітному періоді"). Так, якщо на субрахунку "Прибуток нерозподілений" кредитовий залишок — 300 000 грн., а на дебеті регулюючого до нього субрахунка "Прибуток, використаний у звітному періоді" відображена сума 200 000 грн., то сума невикористаного прибутку, що залишилася в обороті на звітну дату, дорівнює 100 000 грн. (300 000 — 200 000). У системі рахунків ці показники матимуть такий вигляд:

З прикладу видно, що сума одержаного з початку звітного року прибутку відображена на кредиті субрахунка "Прибуток нерозподілений" (300 000), а сума використаного прибутку — на дебеті регулюючого до нього субрахунка "Прибуток, використанні у звітному періоді" (200 000); різниця між цими сумами показує залишок невикористаного на звітну дату прибутку, що залишився в обороті підприємства — 100 000 грн. (300 000-200 000). Функцію регулюючих контрпасивних рахунків виконують також рахунки "Неоплачений капітал" і "Вилучений капітал", призначені для уточнення величини власного капіталу. Сальдо цих рахунків показує, на яку суму треба зменшити суму власного капіталу, а тому при визначенні підсумку власного капіталу в балансі вираховується. Отже, регулюючі контрпасивні рахунки використовуються у тих випадках, коли залишки відповідних джерел засобів відображаються в сумі, більшій фактичної їх величини.

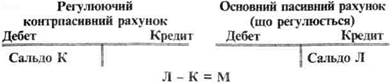

Пояснення: Л — сума джерела засобів (прибуток); К — сума використаного джерела засобів; М — залишок невикористаного джерела засобів. Контрарно-доповнюючі регулюючі рахунки поєднують ознаки контрарних і доповнюючих рахунків. До них належить, наприклад, аналітичний рахунок "Відхилення фактичної собівартості готової продукції від планової", який пов'язаний з рахунком "Готова продукція" і має характер регулюючого доповнюючого активного рахунка (у випадку перевитрати) або контрактив-ного (при досягненні економії).

|

||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 319; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.119 (0.008 с.) |