Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Упрощенная форма бухгалтерского учета для субъектов малого предпринимательстваСодержание книги

Похожие статьи вашей тематики

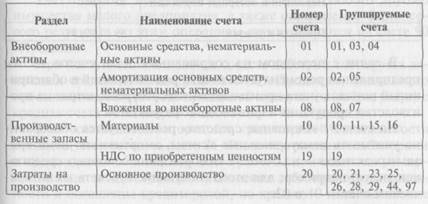

Поиск на нашем сайте Под субъектами малого предпринимательства (малыми предприятиями) понимаются коммерческие организации: 1) в уставном капитале которых доля участия РФ, субъектов, общественных и религиозных организаций (объединений), благотворительных и иных фондов не превышает 25%; 2) доля, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого предпринимательства, не превышает 25%; 3) в которых средняя (среднегодовая) численность работников за отчетный период не превышает следующих предельных >• в промышленности, строительстве и на транспорте — 100 человек; >• в сельском хозяйстве и научно-технической сфере -60 человек; >• в оптовой торговле — 50 человек; >• в розничной торговле и бытовом обслуживании населения — 30 человек; >• в остальных отраслях и при осуществлении других видов деятельности — 50 человек. Средняя за отчетный период численность работников малого предприятия определяется с учетом всех его работников, в том числе работающих по договорам гражданско-правового характера и по совместительству с учетом реально отработанного времени, а также работников представительств, филиалов и других обособленных подразделений указанного юридического лица. Таким образом, для отнесения предприятия к малому нужно принимать во внимание два критерия: численность работников и участие других организаций в уставном капитале малого предприятия. В международной практике для отнесения соответствующих объектов к малым предприятиям используют три показателя: а) численность работников (обычно до 50 человек); б) объем продажи продукции; в) балансовую стоимость имущества субъекта. Предусмотрено, что статистическая и бухгалтерская отчетность представляется малыми предприятиями в утвержденном Правительством РФ порядке, который предусматривает упрощение процедуры и форм отчетности. Малое предприятие само выбирает форму бухгалтерского учета исходя из потребности своего производства и управления, их сложности и численности работающих. Малым предприятиям с простым технологическим процессом производства продукции, выполнения работ, оказания услуг и имеющим незначительное количество хозяйственных операций (как правило, не более 100 в месяц), рекомендуется применение упрощенной формы бухгалтерского учета. Малые предприятия могут применять любую из двух разновидностей упрощенной формы бухгалтерского учета: 1) простую форму бухгалтерского учета (без использования регистров бухгалтерского учета имущества малого предприятия); 2) форму бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия. Малые предприятия также могут использовать сокращенный (рабочий) план счетов бухгалтерского учета, рекомендованный в приложении к приказу Минфина России от 21 декабря 1998 г. № 64н, которым были утверждены Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства. При применении сокращенного Плана счетов возникает необходимость совмещения в одном синтетическом счете функций нескольких синтетических счетов полного Плана счетов. Например, счет 76 «Расчеты с разными дебиторами и кредиторами» совмещает в себе функции не только счета 76, но и счетов 71 «Расчеты с подотчетными лицами» и 75 «Расчеты с учредителями». Если малое предприятие желает расширить набор синтетических счетов, используемых в его хозяйственной деятельности, оно должно разработать свой рабочий план счетов на базе типового полного Плана счетов, утвержденного приказом Минфина России от 31 октября 2000 г. № 94н, и указать на это в своем приказе об учетной политике. Для организации учета по простой форме малым предприятиям рекомендуется составить рабочий план счетов на основе сокращенного Плана счетов (табл. 16). Таблица 16 Рабочий план счетов малого предприятия (на базе сокращенного Плана счетов)

В связи с переходом на сокращенный план счетов малым предприятиям рекомендуется внести ряд изменений в общепринятый порядок учета производственных ресурсов, затрат на производство продукции и финансовых результатов. На счете 01 «Основные средства» рекомендуется обособленно учитывать нематериальные активы, амортизацию нематериальных активов — на счете 02 «Амортизация основных средств», используя, например, для этого следующие субсчета к синтетическим счетам 01 и 02: 01-1 «Основные средства»; 01-2 «Нематериальные активы»; 02-1 «Амортизация основных средств»; 02-2 «Амортизация нематериальных активов». Расходы, связанные с выбытием основных средств (списание, ликвидация, безвозмездная передача и пр.), а также недоамортизированная часть основных средств списываются в дебет счета 90 «Продажи». В случае продажи основных средств их остаточная стоимость и расходы по продаже также списываются в дебет счета 90. Выручка от продажи учитывается по кредиту счета 90. Производственные запасы, отражаемые согласно типовому Плану счетов на счетах 10 «Материалы», 11 «Животные на выращивании и откорме», 15 «Заготовление и приобретение материальных ценностей» и 16 «Отклонение в стоимости материальных ценностей», учитываются на одном синтетическом счете 10. Все затраты на производство продукции, выполнение работ и оказание услуг на малых предприятиях рекомендуется учитывать на счете 20 «Основное производство». При этом затраты на проведение всех видов ремонтов основных производственных средств включаются в себестоимость продукции (работ, услуг) по соответствующим статьям затрат (материалы, заработная плата и др.). Учет готовой продукции и товаров осуществляется на счете 41 «Товары». Товары, приобретаемые малым предприятием для продажи, принимаются к бухгалтерскому учету по стоимости приобретения с дальнейшим их списанием при выбытии по методу средневзвешенной (средней) себестоимости. Учет продажи продукции (работ, услуг) и любого другого имущества малого предприятия, а также определение финансового результата по этим операциям осуществляются на счете 90 «Продажи». При поступлении денежных средств дебетуют счета учета денежных средств и кредитуют счет 90 «Продажи», после этого списывают себестоимость проданной продукции (работ, услуг) с кредита счета 41 «Товары» в дебет счета 90 «Продажи». Учет всех видов дебиторской и кредиторской задолженности рекомендуется вести на счете 76 «Расчеты с разными дебиторами и кредиторами». На данном счете расчеты приводятся в развернутом виде: по дебету — возникновение дебиторской задолженности и погашение кредиторской, по кредиту — возникновение кредиторской задолженности и погашение дебиторской. Учет ссуд банка, заемных и целевых средств осуществляется малым предприятием на счете 66 «Расчеты по краткосрочным кредитам и займам» по их видам и срокам погашения. Финансовые результаты и их использование могут учитываться непосредственно на счете 99 «Прибыли и убытки». В течение года суммы прибыли и ее использование отражаются в соответствующем регистре развернуто: по кредиту счета нарастающим итогом показывают прибыль, а по дебету счета - - ее использование. По окончании года на дату составления бухгалтерской отчетности оставшаяся часть прибыли перечисляется со счета 99 «Прибыли и убытки» на счет 84 «Нераспределенная прибыль (непокрытый убыток)». Простая форма бухгалтерского учета может применяться малыми предприятиями, которые совершают незначительное количество хозяйственных операций (как правило, не более 30 в месяц) и не осуществляют производства продукции и работ, связанного с большими затратами материальных ресурсов. На рис. 12 представлена простая форма бухгалтерского учета. Все операции при этом регистрируются только в Книге учета хозяйственных операций типовой формы № К-1. Кроме того, для учета расчетов с работниками по оплате труда, а также с бюджетом по налогам с их доходов бухгалтерия ма-

лого предприятия ведет ведомость учета оплаты труда типовой формы № В-8. Книга учета хозяйственных операций (форма № К-1) является комбинированным учетным регистром, который содержит все применяемые малым предприятием бухгалтерские счета и позволяет вести учет хозяйственных операций на каждом из них. Форма должна быть достаточно детальной для обоснования содержания соответствующих статей бухгалтерского баланса. Этот регистр малое предприятие может вести в виде ведомости, открывая ее на месяц, а при необходимости — в форме книги, используя вкладные листы для ежемесячного учета операций по счетам. Во втором случае книга предназначена для учета операций за весь отчетный год и должна быть прошнурована и пронумерована. На последней странице книги записывается число содержащихся в ней страниц, которое заверяется подписями руководителя и главного бухгалтера, а также оттиском печати малого предприятия. Книга учета хозяйственных операций открывается записями сумм остатков на начало года или на начало деятельности малого предприятия по каждому виду имеющихся хозяйственных средств и их источников. Счета желательно расставить в порядке возрастания. При заполнении книги применяется линейно-позиционная запись хозяйственных операций способом двойной записи, т.е. на каждую операцию отводится всего одна строка. В конце месяца необходимо подсчитать обороты и остатки по счетам. Итог оборотов по дебету и кредиту использующихся на малом предприятии счетов должен быть равен итоговой сумме по графе 4 «Контрольная сумма». По последней строке остатков ежемесячно также делается сверка сумм дебетовых и кредитовых остатков по всем счетам. Пример 7 Рассмотрим порядок заполнения Книги учета хозяйственных операций малым предприятием 000 «Надежда» за период с 01.02.2007 г. по 08.02.2007 г. Содержание операций за период с 01.02.2007 г. по 08.02.2007 г.: 1.В 000 «Надежда» 02.02.2007 г. поступили товары и счета на них от поставщиков на сумму 1770 руб. 2.05.02.2007 г. малое предприятие 000 «Надежда» оплатило эти счета на 3.06.02.2007 г. были получены денежные средства в кассу 000 «Надежда» 4.08.02.2007 г. была выплачена из кассы зарплата за январь в размере 400 руб. Книга учета хозяйственных операций является в данном случае: >• регистром аналитического и синтетического учета; >• регистром хронологической и систематической записи; >• основанием для составления бухгалтерской отчетности. Подробно порядок заполнения книги учета по форме № К-1 рассмотрен в сквозном примере, помещенном в конце данной главы. Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества может использоваться малыми предприятиями, осуществляющими производство продукции и выполнение работ. Для учета финансово-хозяйственных операций в этом случае применяются следующие регистры бухгалтерского учета (табл. 17): 1) ведомость учета основных средств, начисленных амортизационных отчислений (износа) — форма № В-1; 2) ведомость учета производственных запасов и готовой про 3) ведомость учета затрат на производство — форма № В-3; 4) ведомость учета денежных средств и фондов — форма № В-4; 5) ведомость учета расчетов и прочих операций — форма № В-5; 6) ведомость учета реализации — форма № В-6; 7) ведомость учета расчетов с поставщиками — форма № В- 7; 8) ведомость учета оплаты труда — форма № В-8; 9) ведомость (шахматная) — форма № В-9. Таблица 17 Учетные регистры при упрощенной форме бухгалтерского учета на малом предприятии (при наличии имущества)

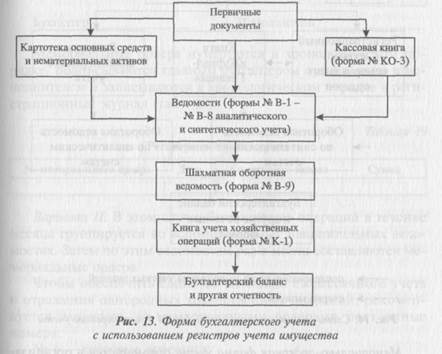

Формы перечисленных ведомостей приведены в приложении к Указаниям по ведению бухгалтерского учета и отчетности и применению регистров бухгалтерского учета для субъектов малого предпринимательства. Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов. Сумма по любой операции записывается в двух ведомостях одновременно: >• в одной — по дебету счета с указанием номера кредитуемого счета (в графе «Корреспондирующий счет»); >• в другой — по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета. При этом в этих двух ведомостях в графах «Содержание операции» делается запись на основании первичной учетной документации о сути совершенной операции либо пояснения, шифры и др. Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.). Ведомости являются регистрами аналитического учета. Во всех применяемых ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях — наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости подписываются лицами, производившими записи. Пример 8 000 «Гермес» приобрело в I квартале 2007 г. основные средства: компьютер и копировальный аппарат. Компьютер оплачен 19 января 2007 г. с расчетного счета платежным поручением № 1, введен в эксплуатацию 30.01.2007 г., по акту приема-передачи № 1, первоначальная стоимость ПК — 30 000 руб. Копировальный аппарат оплачен 13 марта 2007 г. платежным поручением № 5, введен в эксплуатацию 15 марта 2007 г., по акту приема-передачи № 2, первоначальная стоимость — 16 500 руб. Компьютер и копировальный аппарат относятся к 4-й группе амортизационных начислений со сроком полезного использования от трех до пяти лет, амортизация начисляется линейным способом. Срок полезного использования — 48 мес. Ведомость учета поступивших основных средств и их амортизации за март представлена в таблице. Ошибки в ведомостях исправляются путем зачеркивания неправильного текста или суммы и надписывания над зачеркнутым правильного текста или суммы. Ошибку зачеркивают тонкой чертой так, чтобы можно было прочитать неправильную запись. Всякое исправление ошибки в соответствующей ведомости должно быть оговорено надписью «Исправлено» с указанием даты и подтверждено подписью лица, отвечающего за ведение бухгалтерского учета на малом предприятии. В шахматной ведомости форма № В-9 обобщаются месячные итоги деятельности малого предприятия, отраженные в других ведомостях. В конце месяца в ней подсчитываются суммы по вертикали, обобщающие обороты по кредиту счетов, и по горизонтали — обороты по их дебету. Причем обороты по кредиту записываются с указанием номера ведомости, из которой произведены записи. С помощью шахматной ведомости проверяется соблюдение принципа двойной записи при отражении хозяйственных операций на счетах. После закрытия шахматной оборотной ведомости получают итоговую сумму оборотов по счетам за отчетный период. Таким образом, Книгу учета хозяйственных операций заполняют непосредственно по итоговым данным ведомостей (формы с № В-1 по № В-8). По окончании месяца в Книге подводят итоги, подсчитывают обороты по каждому счету и выводят конечное сальдо. Общий итог дебетовых оборотов всех счетов должен совпадать с общим итогом оборотов по кредиту счетов и с итогом в графе «Контрольная сумма». Сумма конечных сальдо по активным и пассивным счетам также должна совпадать и заносится после проверки в графу «Контрольная сумма». Форма бухгалтерского учета с использованием регистров учета имущества малого предприятия приведена на рис. 13.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 649; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.217.89 (0.014 с.) |