Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Раздел III. Капитал и резервыСодержание книги

Поиск на нашем сайте

Строка «Уставный капитал» (410) По этой строке показывается величина уставного (складочного) капитала организации в соответствии с учредительными документами, а по государственным и муниципальным унитарным предприятиям — величина уставного фонда. Строка «Собственные акции, выкупленные у акционеров» Собственные акции, выкупленные акционерным обществом у акционеров для последующей перепродажи или аннулирования, отражаются в третьем разделе баланса непосредственно после строки «Уставный капитал». Строка, в которой отражаются собственные акции, выкупленные у акционеров, содержит скобки, указывающие на то, что на величину этих акций должен быть уменьшен уставный капитал. Строка «Добавочный капитал» (420) По данной строке отражаются: - • эмиссионный доход акционерного общества (суммы, полученные сверх номинальной стоимости размещенных обществом акций, за минусом издержек по их продаже); - • суммы дооценки в соответствии с установленным порядком основных средств организации; - • курсовая разница, связанная с формированием уставного (складочного) капитала организации в иностранной валюте, т.е. разность между рублевой оценкой задолженности учредителя, исчисленной по курсу Банка России на дату поступления суммы вклада, и рублевой оценкой этого вклада в учредительных документах. Строка «Резервный капитал» (430) По этой строке отражается сумма остатков резервного и других аналогичных фондов, создаваемых из прибыли в соответствии с законодательством РФ или в соответствии с учредительными документами. Резервный фонд акционерного общества формируется путем обязательных ежегодных отчислений до достижения фондом размера, определенного уставом общества, но не менее 5% его уставного капитала. Размер ежегодных отчислений также предусматривается уставом общества, но не может быть менее 5% чистой прибыли до достижения размера, установленного уставом. Резервный фонд акционерного общества предназначен для покрытия его убытков, для погашения облигаций общества, а также для выкупа акций общества в случае отсутствия иных средств. Резервный фонд не может быть использован для иных целей. Строка «Нераспределенная прибыль (непокрытый убыток)» (470) По данной строке отражается в общей сумме: - • остаток прибыли, оставшейся в распоряжении организации по результатам работы за предыдущие отчетные годы; - • нераспределенная прибыль или непокрытый убыток отчетного периода. ИТОГО по разделу III: строка 490 равна сумме строк 410, 420. 430 и 470. Следует помнить, что некоторые статьи (строки) пассива баланса (например, собственные акции, выкупленные у акционеров, непокрытые убытки) уменьшают собственный капитал организации и поэтому вычитаются из него. В пассиве баланса такие статьи показываются в круглых скобках. Раздел IV. Долгосрочные обязательства Строка «Займы и кредиты» (510) По данной строке показываются непогашенные суммы полученных кредитов и займов, подлежащих погашению в соответствии с договорами более чем через 12 месяцев после отчетной даты. Строка «Прочие долгосрочные обязательства» (520) Долгосрочные обязательства, не нашедшие отражения в предыдущих строках раздела IV, отражаются как прочие. ИТОГО по разделу IV: строка 590 равна сумме строк 510 и 520. Раздел V. Краткосрочные обязательства В разделе V отражаются суммы кредиторской задолженности, подлежащие погашению в течение 12 месяцев после отчетной даты. Строка «Займы и кредиты» (610) По данной строке показываются непогашенные суммы полученных кредитов и займов, подлежащих погашению в соответствии с договорами не более чем через 12 месяцев после отчетной даты. Кроме того, организация может перевести долгосрочную задолженность в краткосрочную в момент, когда по условиям договора до возврата основной суммы долга остается не более 365 дней. В случае подобного перевода организация отражает непогашенные суммы кредитов и займов также по этой строке. Теория бухгалтерского учета Строка «Кредиторская задолженность» (620) По данной строке отражаются: - • суммы задолженности поставщикам за поступившие материальные ценности, подрядчикам за выполненные работы и оказанные организации услуги; - • начисленные персоналу организации, но еще не выплаченные суммы оплаты труда; - • сумма задолженности по отчислениям на государственное социальное страхование, пенсионное обеспечение и медицинское страхование работников организации; - • сумма задолженности организации перед бюджетами всех уровней по налогам, сборам; - • сумма задолженности организации перед покупателями и заказчиками по полученным от них авансам; - • сумма задолженности перед прочими кредиторами. Строка «Задолженность перед участниками (учредителями) по выплате доходов» (630) По данной строке отражается сумма задолженности организации по причитающимся к выплате дивидендам по акциям или процентам от доходов от участия в уставном капитале. Строка «Доходы будущих периодов» (640) По этой строке, в частности, отражаются остатки сумм целевого финансирования, получаемых коммерческими организациями из бюджета, от других организаций и граждан, а также доходы, которые принесут в будущем активы организации, полученные ею безвозмездно, в том числе по договорам дарения. Строка «Резервы предстоящих расходов» (650) По данной строке отражаются остатки средств, зарезервированных организацией под предстоящие расходы. Строка «Прочие краткосрочные обязательства» (660) Краткосрочные обязательства, не нашедшие отражения в предыдущих строках данного раздела, отражаются как прочие обязательства. ИТОГО по разделу V: строка 690 равна сумме строк 610, 620, 630, 640, 650 и 660. БАЛАНС: строка 700 равна сумме итогов разделов III, IV и V.

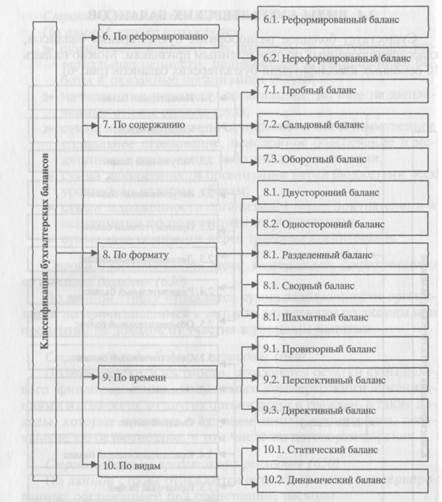

ВИДЫ БУХГАЛТЕРСКИХ БАЛАНСОВ Существует большое разнообразие бухгалтерских балансов, классифицированных по определенным признакам. Можно назвать 10 основных классификаций бухгалтерских балансов (рис. 6).

Рис. 6. Классификации бухгалтерских балансов (начало) Теория бухгалтерского учета

Рис. 6. Классификации бухгалтерских балансов (продолжение) Рассмотрим виды приведенных на рис. 6 бухгалтерских балансов.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-26; просмотров: 379; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.192.89 (0.006 с.) |