Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет чистой приведенной стоимости:Содержание книги

Поиск на нашем сайте

по проекту № 1:

по проекту № 2:

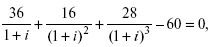

4. Расчет внутренней нормы доходности: • по проекту № 1 IRP будет определена путем решения уравнения:

В результате получена IRP1 ≈ 0,16 (16 %). • по проекту № 2 IRP будет определена путем решения уравнения:

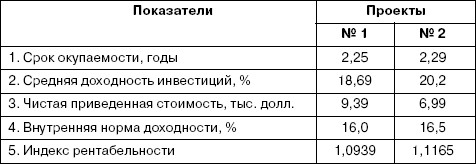

откуда IRP 2 ≈ 16,5 %. Обобщим результаты расчетов в табл. 15.7. Таблица 15.7

Уже на этом примере мы видим, что разные методы приводят к разным оценкам степени привлекательности инвестиционных проектов. Так, по сроку окупаемости и размеру чистой приведенной стоимости предпочтение может быть отдано проекту № 1, а по рассчитанной средней доходности инвестиций и внутренней норме доходности – проекту № 2. Однако следует учесть и еще одно обстоятельство при сравнении альтернативных проектов – это разные объемы капиталовложений: 100 тыс. долл. по проекту № 1 и 60 тыс. долл. по проекту № 2. Поэтому непосредственное сопоставление чистой приведенной стоимости по двум проектам нецелесообразно. Для этих целей рекомендуется использовать индекс рентабельности инвестиций (profitability index – PI).

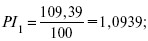

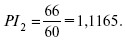

Он составит: • по проекту № 1:

• по проекту № 2:

Если анализируется каждый из проектов самостоятельно, то каждый из них может быть принят, поскольку PI > 1. Проект не следует принимать к реализации, если PI < 1. При сравнении нескольких альтернативных проектов с разными стартовыми инвестициями индексу рентабельности (как относительному показателю) отдается предпочтение перед чистой приведенной стоимостью для выявления наиболее привлекательного инвестиционного проекта. Так, в данном примере PI2 > PI1, т. е. проект № 2 более предпочтителен. В заключение следует отметить, что рассмотренные количественные методы оценки инвестиционных проектов не могут рассматриваться как завершающий этап в принятии инвестиционных решений. По существу, использование этих методов формирует базу для выбора инвестиций, но не может заменить окончательной выработки решений управленцами, поскольку они исходят из стратегии развития предприятия, опираются на широкий спектр дополнительной неколичественной информации, четкое знание целей и задач предприятия. И только при сочетании формальных и неформальных критериев может быть выбран вариант, который будет обеспечивать наиболее вероятный успех инвестиции. Нельзя не сказать, что в условиях кризисной ситуации в экономике России значительно снижается эффективность использования количественных методов в оценке инвестиционных проектов. Неопределенность экономической ситуации существенно сказывается на качестве прогнозов, что объясняет повышенный риск в оценке практически любых инвестиций, тем более долгосрочных. Высокий уровень инфляции объясняет необходимость ориентироваться на высокие ставки дисконтирования, обесценивающие будущие денежные потоки. Наконец, сама величина будущих денежных потоков может быть оценена с достаточно высокой степенью погрешности. Все сказанное не означает отказа от использования рассматриваемых методов, а лишь подчеркивает тот факт, что к их использованию и окончательным выводам надо подходить с большой тщательностью и осторожностью.

Вопросы

1. Какие характеристики антикризисного управления определяет инвестиционная политика? 2. Какие существуют виды инвестиционной политики? 3. Как формируется инвестиционная политика? 4. Какие существуют источники финансирования инвестиций? 5. Каковы методы оценки инвестиционных проектов? 6. Каковы взаимосвязи между стратегическими и тактическими инвестиционными решениями?

Глава 16 Санация

Проблематика. Что такое санация и когда она необходима? Какие процедуры предполагает санация? Какими должны быть условия проведения санации? Как оценивать результаты санации?

|

||||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 139; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.41 (0.009 с.) |