Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Возникновение контролинга в тенденциях экономического развития и его роль в антикризисном управленииСодержание книги

Поиск на нашем сайте

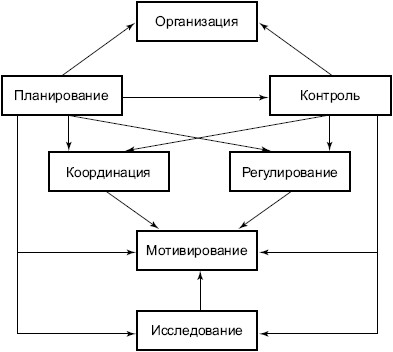

Известно, что контроль является одной из основных функций управления. Без ее реализации управление невозможно. Но формы и параметры контроля могут быть различными. Это различие определяется назначением, видом контроля, его интенсивностью, глубиной, детальностью, сферой, различным использованием результатов (характером реакции, мерой ответственности), организационной формой. В организациях обычно существуют системы контроля, т. е. совокупность взаимосвязанных актов проверки состояния объекта управления, установления отклонений параметров от нормативных величин. Эти системы тоже могут быть различными. В процессах развития производства и изменения экономических условий возникает потребность изменения систем контроля. Эта потребность особенно остро ощущается в антикризисном управлении. Здесь контроль должен быть ориентирован на своевременное установление и обнаружение слабых сигналов кризисных ситуаций. Повышается роль времени в осуществлении контроля. Приходится не только устанавливать временные моменты проведения контроля, но и повышать его интенсивность до непрерывности. Важную роль играет контроль и в проведении анализа тенденций развития (рис. 14.1).

Рис. 14.1. Истоки контролинга

Система непрерывного отслеживания тенденций развития организации по методике обнаружения слабых сигналов кризиса и анализа возможных их последствий получила название контролинга. Постепенно в процессах экономического развития контролинг формируется в тип управления. В зависимости от условий, состава проблем, целей и действующих ценностей управление меняет приоритеты и в конечном итоге формируется в виде управления определенного типа. Так было, например, с маркетингом. Сначала это была функция, важность которой возрастала; соответственно повышался ее приоритет. Дальнейшее развитие управления требовало изменить систему, механизм и процессы управления. Возникли специальные подразделения, а потом целые службы, проектировались новые механизмы управления, включающие исследование и мотивирование потребителей, формирование имиджа фирмы и благоприятное общественное мнение, обеспечения конкурентных преимуществ, появились новые технологии управления, в том числе и алгоритмы разработки управленческих решений. Маркетинг из функции трансформировался в специфический тип управления. Аналогичные процессы происходят и с функцией контроля. Потребность в своевременном распознавании проблемы и принятии решений повышает роль функции контроля. На определенном этапе этого процесса возникает необходимость организационных преобразований в использовании этой функции – создание или повышение статуса специализированных подразделений контроля, расширение диапазона контролируемых процессов, мониторинга отклонений и анализа их причин, определение точек и границ контроля, системы реагирования на результаты контроля, создание механизмов типологического воздействия контроля на процессы функционирования организации (мягкий или жесткий контроль, латентный контроль и др.) Функция контроля при возрастании ее приоритета превращается в тип управления – контролинг (рис. 14.2). Контролинг теснейшим образом связан с планированием. Он позволяет оценивать качество плана, своевременно его корректировать или создавать условия для его реализации. Контролинг требует упорядочения и системы нормативного регулирования процессов. Он является важнейшим фактором процессного управления. В этом заключаются его преимущества и роль в современном менеджменте.

Рис. 14.2. Особенности контролинга: приоритеты в основных функциях управления

В условиях диверсифицированного производства контролинг позволяет оперативно решать вопросы распределения ресурсов, переключения их на наиболее выигрышные направления производственного развития. Таким образом, контролинг способствует формированию ресурсосберегающих технологий. Иногда проблему контролинга рассматривают как проблему управленческого учета. Конечно, учет играет большую роль в эффективном менеджменте. Но это лишь функция управления, тогда как контролинг – это целый комплекс характеристик управления, отражающих его типологическую особенность и принадлежность. При этом следует иметь в виду, что реальное управление не является однотипным. Контролинг не противостоит другим типам управления, например стратегическому менеджменту. Он сочетается с ним, образуя реальный менеджмент. Это важная методологическая посылка понимания типа управления вообще и контролинга, в частности. Контролинг связан с изменением самой технологии разработки управленческих решений. Так, раньше при росте предприятия и усложнения управления им увеличивался персонал управленческого аппарата главным образом для того, чтобы собирать информацию и приводить ее в форму, необходимую для принятия решения. Разработка и принятие решений были прерогативой менеджера. Сейчас ситуация изменилась. В штабах фирм разрабатываются альтернативные управленческие решения и с помощью компьютерной техники проводится их анализ по критериям целей фирмы, ее миссии, эффективности функционирования, конкурентоспособности, темпов развития и пр. Этот процесс требует интеграции учета, анализа, нормирования, планирования, контроля в общую систему информационного и методологического обеспечения управления. Возникшая таким образом система и получила название контролинга. Это система упреждающего контроля на основе аналитического и постоянного наблюдения за функционированием организации и среды. В США основной причиной появления контролинга считают высокие темпы промышленного роста, которые усложняют процессы планирования и требуют более точного и своевременного контроля как производства, так и финансовых потоков. Одной из причин является и появление новых возможностей, связанных с обработкой информации. Объемы информации перестали быть ограничивающим фактором контроля. Циклическое развитие экономики также требует повышенного внимания к системе контроля происходящих изменений и тенденций. Контролинг – это концепция в практическом управлении, направленная на поиск возможных кризисных ситуаций, своевременную ликвидацию узких мест и отклонений, обеспечение тенденций устойчивого стратегического развития в соответствии с целью, планом и миссией. Систематизируя эти рассуждения, можно все причины появления контролинга представить в их связи и взаимодействии. Каждая из этих причин дополняет другие и видоизменяет их действие. Только система этих причин характеризует появление контролинга и его роль в современном менеджменте. В антикризисном управлении контролинг может иметь важное значение при предупреждении кризиса или обеспечении готовности к его наступлению. Контролинг позволяет улавливать слабые сигналы возможного кризиса – в этом его преимущества относительно других типов управления.

Принципы контролинга

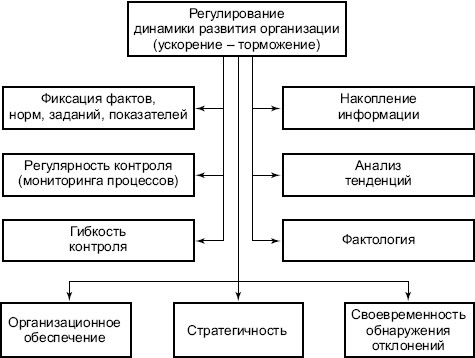

Особенность контролинга как типа управления наиболее ярко проявляется в его принципах и функциях. Известно, что принципы – это правила, в соответствии с которыми осуществляется управление. Контролинг подчиняется всем принципам управления как такового. В то же время его специфика находит отражение в его собственных принципах (рис. 14.3), к которым, в частности, относятся: 1) принцип регулирования динамики развития организации, т. е. ускорение или торможение различных процессов в организации. Одни процессы требуют ускорения, другие, наоборот, торможения. Сочетание первого и второго – важнейшая задача контролинга, который и предназначен распознавать и выявлять положительные и отрицательные тенденции, возможности влиять на них соответствующим образом; 2) принцип фиксации фактов, норм, заданий, показателей и т. д. Без фиксации или документального оформления невозможны сравнение и обоснование тенденций, анализ их истоков и причин. В современном управлении такая фиксация осуществляется посредством компьютерной техники. Однако некоторые факты необходимо оформлять в документальном порядке. Этого требует реализация системы ответственности; 3) принцип регулярности контроля, мониторинга процессов. Контролинг построен не на эпизодическом или выборочном, а на регулярном контроле. Регулярность отражает не только промежутки времени, но и этапы процессов, и точки контроля;

Рис. 14.3. Основные принципы контролинга

4) принцип гибкости контроля, т. е. необходимость варьировать методы и формы контроля в зависимости от обстоятельств развития организации. Сложилось устойчивое представление, что контроль является обязательным атрибутом и даже визитной карточкой административного управления. Возрастание роли контроля всегда связывали с усилением ответственности и нагнетанием страха за ошибки или негативные последствия деятельности. Однако контроль может быть и элементом мотивирования. Он позволяет вскрывать элементы позитивного результата, невидимые факторы зарождения инноваций. Контроль осуществляется не только для наказания, но и для анализа тенденций. Именно поэтому контроль должен быть гибким и динамичным, дифференцированным и одновременно интегративным. Такой контроль характеризует систему контролинга; 5) принцип фактологии, отражающий правило логичного сбора и построения фактов. Основу такой логики должны составлять цель и миссия организации, концепция управления, систематизация фактов. Факты – это не просто информация, а квантифицированное отражение действительности, отвечающее критериям объективности и выделенное в качестве содержательного элемента проблемы. Удачная фактология облегчает принятие решения и повышает его эффективность; 6) принцип накопления информации, позволяющий вести статистику и производить статистический анализ, видеть тенденции и предвидеть будущее; 7) принцип анализа тенденций, т. е. сравнительные оценки и сопоставления. Контролинг немыслим без аналитического подхода к управлению; 8) принцип стратегичности. Главным в содержании контролинга является обеспечение развития предприятия по стратегической программе, осуществление его деятельности в соответствии с разработанной стратегией; 9) принцип своевременности обнаружения отклонений – устранение отклонений в работе предприятия на ранней стадии кризиса, особенно если они оказались результатом ошибки; 10) принцип организационного обеспечения, т. е. необходимость выделения специальной службы и предоставления ей статуса, необходимого для реализации всех перечисленных принципов и специализированных функций. Принципы, так же, как и все другие факторы контролинга, только в том случае отражают его реальность и действенность, когда они используются в комплексе в ранжированной, но целостной связи.

|

||||

|

|

Последнее изменение этой страницы: 2021-01-14; просмотров: 158; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.73.89 (0.009 с.) |