Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Земля в системе товарно-денежных отношенийСодержание книги

Поиск на нашем сайте

Доказывается необходимость института частной собственности для нормального функционирования рынка земли. Описаны виды сделок, и проанализирован масштаб рынка земли в сельском хозяйстве России. Сформулированы условия и факторы функционирования рынка земли. Дано представление о формировании рыночной цены земли.

Рыночная и нормативная цена земли

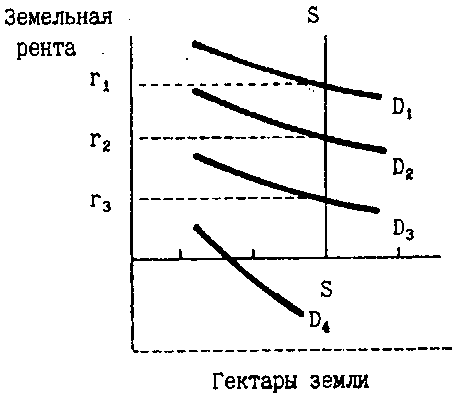

Земля – особый товар, который не является результатом трудовой деятельности, это дар природы. Однако при рыночной экономике земля вовлечена в систему товарно-денежных отношений, она рассматривается как товар. В отличие от других товаров при покупке-продаже земли в обороте находится не сама земля, а право собственности на определенный участок земли. Цена земли иррациональна, потому что сущность цены земли несоизмерима с рациональным мышлением. Определение цены как денежного выражения стоимости к земле неприменимо, потому что земля не имеет стоимости. Цена земли зависит от размера земельной ренты. Сама рента, которую уплачивают собственнику участка земли за право его использования, зависит от спроса на землю. На рынке земли законы спроса и предложения проявляются своеобразно, так как земля – особый товар. Ранее мы отмечали, что земля имеет территориальную протяженность (ее поштучно не учитывают), но если других средств производства можно производить все больше и больше, то земельная площадь ограничена территорией страны, или континента, или, в конечном счете, планеты Земля. Ограниченность земельных ресурсов определяет строго фиксированный характер предложения данного ресурса: невозможно в будущем предлагать для продажи или сдачи в аренду больше той площади земли, которая имеется. Поэтому предложение земли всегда абсолютно неэластично. На графике (рис. 12.1) кривая предложения земли сначала плавно возрастает, а затем становится прямой вертикальной линией. Фиксированный характер предложения земли означает, что спрос является единственным фактором, который влияет на размер земельной ренты. А предложение пассивно, но не всегда, о чем будет сказано ниже. На рис. 12.1 показано, если нет спроса, то рента равна нулю (начало координат). Ренты не было в то время, когда была запрещена купля-продажа земли, хотя основа образования ренты существовала и в то время: земельные участки находились длительное время в пользовании одних и тех же субъектов хозяйствования, и существовала долговременная основа дифференциации участков по доходности.

Обозначения: r – рента; D – спрос; S – предложение.

Рис. 12.1. Спрос и предложение на рынке земли

NB Здесь уместно напомнить, что рента – это плата за право использования какого-либо имущества или земли. Некоторые авторы торопятся называть земельной рентой тот избыточный доход, который является основой ренты. Но при покупке земельного участка или получении его в аренду действительно платят ренту.

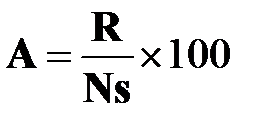

Размер ренты – это еще не цена земли. Собственник земли продаст ее лишь в том случае, если, положив в банк вырученные деньги, будет получать ежегодно доход не меньший, чем рента. А это зависит не только от размера ренты, но и от ссудного процента (учетной ставки).

где R – рента; Ns – ставка процента по вкладам. Главный вопрос при определении цены земли – вычисление размера земельной ренты. В условиях развитых рыночных отношений достаточно собрать информацию о размере арендной платы и использовать ее для расчета цены земли, потому что подавляющая часть арендной платы – это земельная рента:

В России только начинает накапливаться информация о земельных сделках. В 1992 г., когда принимался Закон "О плате за землю", подобной информации вообще не было. Поэтому решили определять не рыночную, а нормативную цену сельскохозяйственных угодий. Нормативная цена сельскохозяйственных угодий определялась в размере 50-кратной с 1992 г., 200-кратной с 1994 г. и 500-кратной с 1996 г. ставки земельного налога. Теоретически обоснованное определение нормативной цены земли возможно при учете факторов образования избыточного чистого дохода, который при определенных условиях принимает форму земельной ренты. Этому требованию в основном отвечает разработанная в 2000 г. Государственным комитетом Российской Федерации по земельной политике "Методика кадастровой оценки сельскохозяйственных угодий на уровне субъектов Российской Федерации". За основу определения кадастровой цены сельхозугодий принят дифференциальный рентный доход – дополнительный (сверхнормативный) доход, образующийся на земельных участках относительно лучшего качества и местоположения. Кадастровую цену предусмотрено вычислять как капитализированный расчетный рентный доход, путем умножения расчетного рентного дохода на срок его капитализации, равный 33 годам.

|

||||

|

|

Последнее изменение этой страницы: 2016-12-28; просмотров: 173; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.13.15 (0.007 с.) |

, (12.1)

, (12.1) . (12.2)

. (12.2)