Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Государственные финансы в западных экономических теориях макрорегулированияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

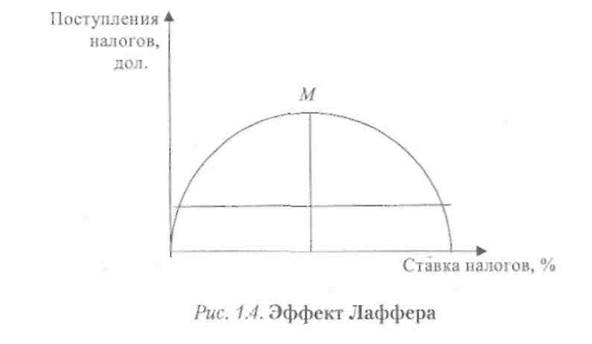

В первой половине XX в. великий Дж.М. Кейнс писал: «Идеи экономистов и политических мыслителей — и когда они правы, и когда они ошибаются — имеют гораздо большее значение, чем принято думать. В действительности только они и правят миром. Люди практики, которые считают себя совершенно неподверженными интеллектуальным влияниям, обычно являются рабами какого-нибудь экономиста прошлого. Безумцы, стоящие у власти, которые слышат голоса с неба, извлекают свои сумасбродные идеи из творений какого-нибудь академического писаки, сочинявшего несколько лет назад. Я уверен, что сила корыстных интересов значительно преувеличивается по сравнению с постепенным усилением влияния идей. Правда, это происходит не сразу, а по истечении некоторого периода времени». Весь ход новейшей истории подтверждает эту мудрость, нашедшую свое воплощение в появлении новых экономических идей и теснейшей взаимосвязи реальных экономических ситуаций, в которых за последние десятилетия оказывался мир. В связи с этим развитие западной экономической науки представляет интерес в период перехода России на новую экономическую модель. Экономическая практика Запада дает примеры преодоления больших трудностей хозяйственного развития, таких, как «Великая депрессия 30-х», сильнейшие экономические кризисы середины 1970-х и начала 1980-х гг., высокая инфляция этого же периода, серьезные структурные деформации, достаточно весомые масштабы безработицы и стремительный рост бюджетного дефицита и государственного долга. Можно не бояться погрешить против истины, утверждая факт выдающихся достижений западных экономистов XX в. После изучения данного параграфа станет более понятной логическая схема эволюции финансовой науки и ее сегодняшних задач, а также необходимость усвоения теоретического опыта развитых стран и возможностей его применения в практике российской экономики переходного периода. Как известно, генезис науки о финансах насчитывает несколько веков и его начало исследователи относят к XV—XVI вв. Сегодня трудно назвать автора, который ввел в обиход термин «финансы». Авторство этого термина можно оставить за французским ученым Ж. Боденом, который в 1577 г. издает работу «Шесть книг о республике». Из французского языка термин «финансы» перешел во все языки мира. В работе Бодена термин «финансы» используется для обозначения системы отношений между государством и остальными субъектами воспроизводственных отношений. С сегодняшних позиций эти отношения нельзя отнести к финансам, поскольку они не носили денежного характера. Однако экономическая суть натуральных налогов и личных повинностей в экономических формациях с преобладанием натуральных отношений та же, что и суть денежных налогов в экономических формациях с развитыми товарно-денежными отношениями. Не являясь исключением, финансовая наука, как и все прочие, рождается из потребностей практики, т.е. тогда, когда ранее не изучаемая сторона действительности становится стабильной и значимой для жизнедеятельности данной системы. Поэтому совершенно естественно, что финансовая практика на тысячелетия старше финансовой науки. Не вдаваясь в подробный анализ содержания работ отдельных авторов, назовем древнейших авторов сочинений в области финансов. Первым автором работы, посвященной финансам, был Ксефонт (430— 355 г. до н.э.). Его работа называется «О доходах Афинской республики». У Аристотеля (384—322 г. до н.э.) основные воззрения в области финансов изложены в работе «Афинское государственное устройство». Науке известно имя арабского ученого Кодама, который в 948 г. н.э. написал сочинение о налогах. Длинный список европейских ученых, занимавшихся проблемами финансов, возглавляет Ф. Аквинский (1225—1274). Он впервые сделал попытку обосновать право короля на сбор налогов с подданных. Среди авторов работ по финансам были итальянцы Ф. Петрарка, Д. Ка-раф, Бернардо, Ф. Гвиччардини, Дж. Ботеро, Н. Макиавелли и др. В XVII—XVIII вв. обогатили финансовую науку немецкие ученые Л. фон Секендорф, С. Пуфендорф, И. Юсти и И. Зонненфельс, которых в литературе относят к представителям немецкой школы камералистики. Юсти в работе «Система сущности финансов», изданной в 1746 г., обобщил высказывания представителей школы камералистики о финансах. В этой работе впервые разграничиваются финансовая наука и финансовая политика. К XVII в. европейская наука обогатилась за счет налаженного обмена информацией. Предшественники физиократов изучают экономику. В их трудах затрагиваются различные аспекты финансов. Среди авторов.можно назвать Т. Гоббса, Дж. Локка, Д. Юма, У. Петти, Г. Баугельбера, С. Во-бана, Дж. Стюарта. Именно У. Петти (1623—1687) с его сочинением «Трактат о налогах и сборах» считается родоначальником буржуазной политэкономии. К XVIII в. относится зарождение и развитие классической политической экономии. Представители этой школы не выделяли финансы из политической экономии, не считали их самостоятельной наукой. При всем разнообразии уровня, объема и стиля работ авторов этой школы (французы А. Тюрго, Ф. Кенэ, В. Мирабо, англичане А. Смит и Д. Риккардо) учение о финансах представителей классической школы можно свести к следующим четырем основным положениям: 1) государство необходимо, поскольку оно охраняет «естественный порядок» от зависти и покушений; 2) содержание правительства должно быть дешевым, так как расходы па управление государством являются непроизводительными; 3) государство не может нарушать «естественный порядок», т.е. право собственности и конкуренции, путем установления ограничительных таможенных пошлин и монополий и не должно вмешиваться в хозяйственную жизнь страны; 4) государством должны соблюдаться основные принципы налогообложения: налоги надлежит платить всем в соответствии со своими доходами; налог следует точно определить заранее; налоги необходимо взимать в удобное для плательщика время; взимание налогов должно быть дешевым. Победа капиталистической системы над феодальной породила выдвижение новых экономических школ, защищавших новые производственные отношения. Из ученых-финансистов конца XIX в. следует упомянуть француза П. Леруа-Болье, опубликовавшего в 1877 г. курс финансовой науки, и англичанина К. Бастбла, написавшего в 1892 г. книгу «Публичные финансы». Наибольший вклад в развитие теории финансов внес К. Рау, издавший в 1826—1832 гг. курс политэкономии, третья часть которого была полностью посвящена финансам. На русском языке работа Рау «Основные начала финансовой науки» была опубликована в 1867 г. и оказала существенное влияние на развитие финансовой науки России. Не получили особой известности сочинения немецких ученых о финансах, изданные в первой трети XIX в.: Содена (1811), Якоба (1821), Маль-хуса (1830), Шена (1832). Однако эти работы значительно повлияли на мировоззрение Л. фон Штейна, впервые включившего в понятие «финансы» местные финансы, а также классика финансовой науки А. Вагнера (основная работа которого «Наука о финансах» была опубликована в 1880 г.). Из видных ученых-финансистов конца XIX в. следует назвать австрийца Э. Сакса, итальянца Ф. Нитти, американца Э. Селигманна и, наконец, итальянского ученого Л. Касса, работа которого «Основы финансовой науки» была напечатана в 1869 г. (на русском языке — в 1900 г.). На грани Средневековья и Нового времени торговый капитал создал базисную возможность и определил настоятельную потребность в сознательном отношении к государственному денежному (финансовому) хозяйству. Вначале исследованием вопросов финансовой теории занимались ученые, создавшие общую политическую экономию. Необходимо отдать дань уважения тем, кто вложил свой труд в исследование тогда еще новой области знаний. При всем огромном разнообразии принципов, методологической базы, масштабов и уровня анализа у столь именитых авторов основные направления их исследований существенно отличаются от подходов современных экономических теорий. Ученые — экономисты и финансисты — длительный период откристаллизовывали само понятие государственных финансов, дискутировали об их общественном назначении (функциях), сфере распространения действия системы государственных финансов. Отдельно строились теории государственных доходов (в которых особым вниманием всегда пользовалась важнейшая их сфера — налогообложение), государственных расходов, бюджета и государственного кредита, финансового контроля. Причем со временем внимание ко всем этим вопросам возрастало. Столь многоплановое и кропотливое изучение всех деталей финансовой практики лучшими представителями экономической мысли на протяжении нескольких веков позволило создать достаточно стройную, убедительную и захватывающе интересную науку — «теорию финансов», в которой к концу первой трети XX в. было уже мало «белых пятен». Тем не менее, элементы дискуссионных положений имеют место до сих пор, что в сущности вполне соответствует природе процесса научного познания. В противном случае, как известно, научная логика и научная система обречены превратиться в догму. Государственные финансы неотделимы от государства, а государство XVIII—начала XX в. — это «ночной сторож», охраняющий мир, собственность и правопорядок, но ни в коем случае не хозяйствующий субъект, тем более претендующий на руководящую роль в общественном воспроизводстве. Государству можно, конечно, доверить руководить почтой, связью, непомерно дорогим строительством железных дорог, но от всего, что приносит хотя бы среднюю прибыль, государство необходимо отстранить. Это основа национального менталитета и господствующее мировоззрение периода капитализма совершенной конкуренции. И роль, значимость государственных денежных фондов полностью подчинялась ведущему принципу невмешательства государства в экономику. Вся система централизованных денежных фондов аккумулировала тогда сравнительно небольшую долю национального дохода. Тем не менее, уже с 1830-х гг. относительные и абсолютные показатели величин государственных расходов начали возрастать. Первым, кто это заметил и сделал соответствующий прогноз, был экономический советник О. фон Бисмарка А. Вагнер. Его расчеты и теоретические выкладки были поистине революционны, так как он одним из первых понял ограниченность рынка и разделил экономику на два сектора: государственный и частный, не считал правительство только непроизводительным органом и сформулировал «закон возрастающей государственной активности». В соответствии с последним во всех странах, где быстро развивается промышленность, государственные расходы должны увеличиваться более высокими темпами, чем объемы производства и национальные доходы. Кроме того, растущая государственная активность, по его мнению, определяется социальным и научно-техническим прогрессом, а также возрастающим количеством причин для межгрупповых и внутригрупповых противоречий. Но гениальные прогнозы А. Вагнера не могли быть тогда востребованы, и для оформления их в научную теорию время еще не пришло. В хронологических рамках экономической истории (XVII — первая треть XX в.) «классическая школа» охватила весь период возникновения и формирования микроэкономики и была ориентирована исключительно на модель «свободного» рынка, выросшего из взаимодействия единичных производителей. Таким образом, вся экономика страны представлялась не более чем «совокупностью микрорынков», а объяснение механизмов движения и развития микроэкономики автоматически переносилось на экономику в целом и становилось теоретическим объяснением механизмов макроэкономического движения. Логика подобной системы взглядов на законы движения в мире материального производства предполагала, что отклонения от требуемого равновесия возможны только временные, а длительное завышение уровня цен или сокращения объема производства невозможны, так как ценовой механизм, обеспеченный условиями совершенной конкуренции, в конце концов все отрегулирует. Однако к 1930-м гг. реальные процессы перестали укладываться в концепцию «автоматической» самонастройки, и это относилось прежде всего к инфляции и безработице. Быстро растущая монополизация большинства рыночных структур уничтожила условия совершенной конкуренции, а вместе с ними и ценовое саморегулирование. Объем совокупного спроса, который мог быть создан силами рынка (частное потребление плюс частное расходование капитала), был уже недостаточен, чтобы сохранить полную занятость. Брешь, которую необходимо было заполнить для стабилизации хотя бы относительного макроравновесия, намного превосходила норму частного инвестирования, которую тогда можно было поддерживать. Массовая безработица усилила роль социальных факторов, также деформирующих законы стихийного действия рыночных регуляторов. В отличие от предыдущих циклических кризисов перепроизводства, «Великая депрессия 30-х» обозначила кризис всей существующей системы мотивов, целей, методов экономического управления, а также обеспечивающих их экономических теорий. Государственная политика в отношении цикла не была готова к новой постановке проблемы поиска методов для достижения равновесия. В таких условиях в обществе всегда появляется острая необходимость в совершенно новых концепциях экономических моделей, позволяющих создать новые условия для продолжения существования рыночной системы и объяснить законы последующего развития на другой теоретической высоте. В связи с этим конец «Великой депрессии» с позиций эволюции производственных отношений и генезиса экономических теорий можно образно сравнить с «жирной чертой», проведенной под длительным этапом существования капитализма свободной конкуренции и «царства классики». Начинается этап качественных изменений в системе координат всех экономических наук, который, естественно, не мог обойти стороной и теорию финансов. Новый уровень общего философского и экономического мировоззрения с существенной корректировкой прежней системы ценностей позволили сконцентрировать внимание ученых на проблеме практического использования крупнейших денежных фондов национальной экономики, а многие вопросы богатейшего теоретического наследия прошедших веков перенести в учебники. Первой и основополагающей экономической теорией «нового поколения», которая открыла дверь всем последующим модификациям экономической мысли Запада, была «Общая теория занятости, процента и денег» Дж.М. Кейнса, опубликованная в 1936 г. Образовалось целое направление, объединенное идеей относительной нестабильности капиталистической экономики ввиду объективной невозможности активного государственного вмешательства. Новая концепция государственных финансов получила свое развитие в послевоенном «неокейнсианстве». В период создания кейнсианской теории налицо были две основные проблемы: невиданные ранее масштабы безработицы, катастрофическое падение платежеспособного спроса (как потребительского, так и производственного) и лишь две фазы циклического развития (кризис и депрессия). Кейнса не могла тогда интересовать политика долгосрочного развития, созданная модель была статистической, а все рассматриваемые в ней экономические процессы «действовали» лишь в рамках краткосрочного периода. Основные параметры (инвестиции, сбережения) не менялись во времени. В ответ на последующую критику этого обстоятельства он сам иронично замечал: «Наша жизнь тоже краткосрочна». Учитывая острую кризис-ность ситуации 1930-х гг. и необходимость введения мер «скорой помощи», Кейнс сосредоточил все внимание на механизме формирования эффективного спроса в ближайшем будущем. В своей экономической концепции Кейнс радикально изменил систему взглядов как на само понятие «макроэкономическое равновесие», так и на механизм его достижения. Он выступил против классических постулатов о том, что предложение товаров всегда само по себе создает спрос, что равновесие спроса и предложения постоянно обеспечивается движением цен, что равенство объема инвестирования и объема сбережений устанавливается автоматически через колебания нормы процента. Кроме того, он решительно отверг объяснение безработицы элементами государственного вмешательства и деятельностью профсоюзов, препятствующих снижению уровня заработной платы. Подобно Ньютону, который увидел за фактом падения с дерева яблока закон всемирного тяготения, Кейнс обнаружил и доказал, казалось бы, достаточно понятное явление, а именно — несовпадение так называемого равновесного рыночного состояния и состояния полного использования наличных производственных ресурсов. Безусловно, только рыночное равновесие, по мнению Кейнса, не может обеспечить истинную пропорциональность экономического развития и достижение «золотого четырехугольника»: полной занятости, предотвращения инфляции, обеспечения платежного баланса и устойчивости роста национального дохода. «Драма» саморегулируемой рыночной экономики у «классиков» как раз и заключалась в стремлении достичь единственно рыночного равновесия. Исповедуя эту религию, в определенный момент классическая микроэкономика остановилась в состоянии неполного, неэффективного производства. В свою очередь формирование «эффективного спроса» в краткосрочном плане, столь необходимого для приостановления экономической и социальной катастрофы, никак не могло обойтись без роста государственных расходов и изменения отношения к политике налогов и бюджетных дефицитов. В кейнсианской модели рассматривались различные варианты «создания» бюджетных дефицитов — как за счет увеличения расходов без увеличения налогов, так и за счет снижения налогов при неизменных расходах. И доказывалось, что в период депрессии создание инвестиционно ориентированного бюджетного дефицита есть мощное средство стимулирования экономической деятельности. Кейнс считал, что если воздействие инвестиционного мультипликатора, обусловленного многократным повторением цепочки «рост инвестиций — рост занятости — рост национального дохода — рост совокупного спроса», все-таки недостаточно для достижения необходимой величины валового совокупного спроса, то эту инвестиционную недостаточность должно компенсировать государство как через государственные трансфертные инвестиции, так и вообще через политику бюджетной экспансии. Эти основные положения кейнсианской финансовой теории легли в основу политики в отношении цикла в ведущих демократических странах. Экономическая политика государства в таких странах, как Великобритания, Канада, Австралия, Швеция, США, доказала новую тенденцию политического мышления относительно цикла. Правительства объявили, что берут на себя ответственность за сохранение высокого и стабильного уровня занятости, и первым шагом такой политики должно быть недопущение того, чтобы упала совокупная сумма расходов, производимых в обществе. Столь энергичные действия для приостановки краха неизбежно требуют финансирования увеличивающихся непроизводительных затрат только за счет активного роста бюджетных дефицитов и всегда «сопровождающих» их государственных долгов. Но в тот период проблема долгов рассматривалась как вполне поддающаяся регулированию. Из ближайших последователей Кейнса, разделяющих его взгляды на возможности использования финансовой системы, заслуживает внимания теория американского экономиста А. Лернера, выпустившего в 1972 г. солидный труд «Экономика занятости» (в России не издавался). В центре всей системы его теоретико-прагматических принципов стоит положение о развитии «функциональных финансов». Это положение детализирует разработки Кейнса и отражает требование формирования активной бюджетно-фискальной системы, направленной на поддержание определенного уровня государственных расходов, которые должны по мере необходимости обеспечивать нормальный рост личного потребления и инвестиций. Лернер считает самой существенной проблемой вопрос о том, как избежать депрессии и инфляции с помощью механизма нормального регулирования расходов. Именно такой механизм он связывает с использованием «функциональных финансов» и сразу пытается ввести эту концепцию в определенные социальные рамки (и в этом смысле можно констатировать усиление социологизации теории). Когда говорят о неокейнсианстве, к новациям прежде всего относят теории экономического роста и циклического развития. По мере ликвидации послевоенных и кризисных последствий, уже в 1950-е гг. проблема экономической динамики выдвигается на первый план, и западные экономисты сосредоточивают внимание не только на кризисах и депрессиях, но и на цикле в целом, включая оживление и подъем. Они доказывают, что бурные инфляционные бумы — явление для экономики не более желательное, чем затяжные спады, поэтому цикл нуждается в регулировании на всех стадиях своего протекания (ряд серьезных идей в этом направлении разработан Р. Харродом, Е. Домаром, Н. Калдором, П. Самуэльсоном, Дж. Хиксом). Наибольшую известность в качестве главного неокейнсианского теоретика цикла приобрел американский экономист («американский Кейнс») Э. Хансен. В своем труде «Экономические циклы и национальный доход» (1951) он высказывает и доказывает предложения в области фискальной и кредитно-денежной политики, в которых идет речь о трех типах программ компенсирования, предназначенных поддерживать устойчивость. В основе этих программ: встроенный механизм гибкости; автоматически действующие компенсирующие контрмеры; управляемые программы компенсирования. Встроенные механизмы гибкости представляют собой автоматическую систему, которая в состоянии глушить колебания, но бессильна способствовать переходу от уровня депрессии к подлинному восстановлению. Система автоматически реагирует на изменение экономического положения. Она не требует сознательного управления. Одним из элементов такой программы является круто прогрессивная шкала подоходного налога. При фиксированной системе ставок поступления от налога быстро возрастают с ростом дохода и резко падают с его уменьшением. Следовательно, бум имеет тенденцию создавать бюджетные излишки, а депрессия — бюджетный дефицит, т.е. происходит то, что и требуется. Точно так же система страхования от безработицы действует автоматически как компенсирующая мера. В периоды процветания, когда безработных мало, общая сумма выплачиваемых пособий падает, в то время как поступление налогов, удерживаемых из заработной платы на социальное обеспечение, растет, в периоды депрессии, когда безработица велика, общая сумма пособий растет, а поступления налогов на нужды социального обеспечения падают. Налоги на нужды социального обеспечения превышают сумму выплачиваемых пособий в годы процветания, и это оказывает сдерживающее воздействие на бум; выплата пособий (по крайней мере в сбалансированной системе или системе выплат из текущих доходов) превышает обложение по социальному обеспечению во время депрессии, и это оказывает смягчающее действие в период спада. И подобно этому, поддержание фермерских цен смягчает падение доходов фермеров в периоды, когда сельскохозяйственные цены снижаются. Отклонением от обычного типа программы поддержания цен является предложение, согласно которому фермеры продают по рыночным ценам, но в случае образования разрыва между рыночной ценой и ценой, которую предусмотрено поддержать, получают от правительства соответствующую компенсацию. Все это примеры встроенных механизмов гибкости, действующих со стороны налогов или расходов. Система «встроенных стабилизаторов» может уменьшить амплитуду циклических колебаний, смягчая падение, и в какой-то мере тормозит бум, но она не в состоянии вызвать действенный подъем дохода и занятости. Для этого необходимы более решительные меры, которые также могут осуществляться автоматически. Подобного рода автоматическая схема предусматривает для борьбы против цикла варьирование налоговых ставок и правительственных расходов. Причем это варьирование автоматически вступает в действие, когда некоторые, специальные выделенные индексы поднимаются или падают до точно определенных уровней. Так, когда индекс безработицы поднимается выше или опустится ниже точно определенного предела, станут оказывать свое действие точно установленные изменения в налоговых ставках и расходах. Все сказанное относится и к законодательным мероприятиям, имеющим целью приспособить бюджет к изменениям в ходе экономического развития. Вся кейнсианская рецептура в широком смысле этого понятия (т.е. включая теорию самого Кейнса, «ортодоксальных» кейнсианцев и «неокейнсианцев») с большим или меньшим успехом давала положительный эффект до середины 1970-х гг. Затем произошло очень много событий, которые вывели мировую экономику и все ее проблемы на совершенно иной уровень. Научно-техническая революция привела к резкому усложнению номенклатуры изделий и их быстрой сменяемости. В геометрической прогрессии увеличилось общее число предприятий, усилились интеграционные процессы. Соединились сразу несколько кризисов (циклический, структурный, энергетический, экологический). Такая усложненная система не могла уже управляться прежними методами централизованного воздействия и объективно требовала определенного перемещения акцентов на рыночные рычаги саморегуляции. Совершенно новая экономическая реальность нуждалась в новых концепциях макрорегулирования. Расположение экономических школ Запада к первой половине 1970-х гг. может быть изображено в форме ромба и представляет следующую картину: кейнсианская «компания» вверху, «умеренная оппозиция» внизу, в лице западногерманских неолибералов — В. Ойкена, А. Мюллера-Армяка, Л. Эрхарда и др. (по основным идеям занимала промежуточное положение между неоклассиками и кейнсианством), агрессивная «правая» оппозиция в лице неоклассиков с жестким лидером М. Фридменом, а также представители «экономики предложения» М. Фелдстайн и А. Лаффер, выступающие за свободу предпринимательства и невмешательство государства, «слева» — концепции институционально-социологического направления, доводящего идею государственного регулирования до требований целенаправленной социальной политики и индикативного планирования (Дж. Гелбрейт, Ф. Перру, Дж. Кларк, Г. Мюрдаль, Л. Столерю и др.). Неудивительно, что период 1970-х гг. был временем «второго кризиса экономической теории» Запада. В отличие от первого, поразившего в основном концепции невмешательства государства в экономическую жизнь общества, этот был очень трудным и болезненным для всех школ и направлений. Однако понятие «второй кризис» прежде всего ассоциируется с кризисом воздействия государства на экономику через совокупный спрос и совпадает с третьим этапом генезиса государственных финансов как предмета исследования в контексте общих экономических теорий. Все прежние постулаты «поведения» государственных финансов начисто отвергаются. Выдвигаются жесткие требования сбалансированности бюджета путем сокращения социальных программ, а также умеренных налогов. На этой волне формируется (усилиями главным образом экономистов США) теория «экономики предложения». Ее сторонники представляют неоклассическую экономическую теорию на базе идейного наследия Ф. фон Хайека — теории предельной эффективности факторов производства и современного монетаризма. Здесь отчетливо видны границы с кейнсианством (в отличие от монетаристов, все-таки учитывающих кейнсианский анализ совокупности спроса), неокласики выступают за самостоятельную, независимую от денежной, бюджетную политику, твердо веря в высокую эффективность налогового регулирования экономики. В целом авторы этой современной концепции стоят за переход к долгосрочному государственному регулированию предложения факторов производства. 1970—1980-е гг. отмечены усилением влияния сторонников теории предложения на развитие мировой экономической мысли и на формирование экономической политики ведущих западных стран. Были даны достаточно убедительные ответы на вопросы, поставленные хозяйственной практикой, и выработаны конструктивные варианты решения многих проблем. Такие формы государственного вмешательства в экономику, как антициклическое регулирование, бюджетное перераспределение доходов, подавление инфляции, были признаны вредными, расстраивающими механизм рынка и порождающими хозяйственные трудности. Главным фактором роста безработицы считается система государственного социального обеспечения. Кроме того, по мнению сторонников теории предложения, государственные затраты на социальные цели изменяют соотношение между расходуемой и сберегаемой частями денежных доходов, так как увеличивается доля текущего потребления в расчете на финансовую помощь государства в пенсионный период. В результате происходит снижение доли сбережений в совокупном доходе, уменьшается объем кредитных ресурсов и источников накопления, что, в свою очередь, вызывает замедление экономического роста. Создатели теории предложения считают главными причинами непредвиденной инфляции высокие налоговые ставки и полностью отвергают бюджетный дефицит. Им удалось основательно разобраться в механизме его отрицательного воздействия на расширенное воспроизводство, особенно при таком методе покрытия, как долговые обязательства. В этом случае государство, стараясь не допустить ускорения инфляции, вынуждено размещать на финансовых рынках основную массу своих ценных бумаг и превращается в конкурента частных фирм, отбирая у частного сектора кредитные ресурсы. Последние перекачиваются в сферу государственного потребления и используются главным образом непроизводительно. Следовательно, государству необходимо полностью перекрыть бюджетный канал непредвиденной инфляции и изменять предложение денег иными путями, минуя дефицит. Центральное место в концепции принадлежит проблеме сбережений, дефицит которых обусловлен несовершенством налоговой системы. Когда уменьшаются реальные доходы, остающиеся после налогообложения, начинает действовать механизм сокращения личных сбережений. Когда же инфляция переплетается с непомерно высоким налогообложением прибыли, возникает большая вероятность падения дивидендов, что побуждает акционеров воздержаться от вложений капитала. Давит и дополнительный инфляционный налог, равный обычному налогу, умноженному на темп инфляции. Выводы новых концепций безработицы, инфляции и экономической динамики образуют теоретический фундамент, на котором строится неоконсервативный проект реформы государственного регулирования экономики. Основным стержнем этой реформы считается радикальная реформа системы налогообложения, направленная в сторону значительного уменьшения предельных налоговых ставок. Предусматривается, что это снижение должно быть дифференцированным, пропорционально его предельной эффективности. В частности, предлагается в большей степени сократить те виды налогов, которые дадут максимально предельную отдачу с точки зрения роста накопления капитала и занятости, и в первую очередь это относится к налогам на доходы от капиталовложений. Существенная роль отводится также реформе налогообложения лиц с высокими доходами: с богатых надо брать меньше, так как их отличает большая склонность к сбережениям. И вообще, в снижении налоговых ставок неоконсерваторы видят магистральный путь к решению многих проблем современной экономики. Долгосрочным последствием снижения налоговых ставок должен стать не рост бюджетного дефицита, а его сокращение. Эти закономерности были математически исследованы, и результат известен в мировой экономической науке как эффект Лаффера. В теории предложения он занимает исключительно важное место. Кривая на рис. 1.4 отражает взаимосвязь величины ставки налогов и поступления за их счет средств в государственный бюджет. При повышении ставки доходы государства за счет налогов вначале увеличиваются, но только до определенной границы — точки М, после нее повышение налоговой ставки уменьшает налоговые поступления. Высокие налоги снижают стимулы производства и уменьшают налоговые доходы государства. В 1980-е гг. теория предложения была положена в основу экономической политики правительств некоторых стран. На основе ее разработок с 1986 г. проводятся крупные налоговые реформы. Эти реформы имели несомненные достижения. К первому из них можно отнести уменьшение максимальных предельных налоговых ставок. В частности, в США это было снижение с 70 до реальных 33%, в Швеции — с 87 до 80, в Португалии — с 80 до 69, Ирландии — с 77 до 65, Италии — с 72 до 62, в Великобритании — с 83 до 60% (предельная налоговая ставка — высшая налоговая ставка в системе прогрессивного обложения). Вторым достижением был рост вычетов, или личного дохода и стандартных вычетов, исключивших 6 млн человек из налоговых списков. Кроме того, деятельность по сокрытию налогов сделалась более трудной и менее привлекательной.

К сожалению, изменение предельной налоговой ставки дало ощутимое облегчение налогового бремени только небольшой части населения, цель упрощения не была достигнута. Самой большой неудачей было явно недостаточное расширение налоговой базы, не скомпенсировавшее быстро налоговые потери. И тем не менее, авторы экономики предложения совершенно верно уловили главное направление теоретической перестройки — необходимость всемерной мобилизации созидательного потенциала рынка. Как уже отмечалось, современная западная экономическая мысль представлена несколькими крупными школами, каждая из которых имеет ряд направлений. Несмотря на наличие диаметрально противоположных точек зрения по комплексу вопросов государственного регулирования, все школы единодушно признают существование смешанных экономик. Иными словами, в послевоенный период в странах с развитыми рыночными структурами сформировалась новая наука — экономика общественного сектора, представляющая иную, чем прежде, систему взглядов на роль государства и теорию государственных финансов. Изучение этой дисциплины стало неотьемлемой частью экономического образования во многих странах. Общественный сектор представляет собой совокупность всех ресурсов экономики, находящихся в распоряжении государства. Так как любые действия государства в условиях рынка опосредуются финансовыми инструментами, то, не умаляя роли государственной собственности, наиболее универсальным инструментом воздействия признается бюджет. В центре внимания экономики общественного сектора находятся в первую очередь государственные финансы. Особенность этой дисциплины состоит в том, что она рассматривает государство даже не в качестве регулирующей структуры, а в общем ряду субъектов экономической деятельности, который должен поставлять обществу конкретные экономические блага с необходимой эффективностью производства этих благ. Экономика общественного сектора призвана также объяснить, как государство изыскивает средства для достижения этих целей, как оно эти средства расходует и за счет чего его экономическая деятельность может стать более рациональной. При этом учитывается принципиальное отличие государства от других субъектов рыночного хозяйства, заключающих свои сделки добровольно. Государство и его органы всегда обладают правом принуждения в рамках и на основе законов. Потенциал общественного сектора имеет смысл использовать только в тех случаях, когда издержки и негативные последствия принуждения как минимум уравновешиваются его позитивными после

|

||||

|

|

Последнее изменение этой страницы: 2016-12-11; просмотров: 531; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.191.192.250 (0.014 с.) |