Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Управління інвестиційним та фінансовим грошовими потокамиСодержание книги

Поиск на нашем сайте

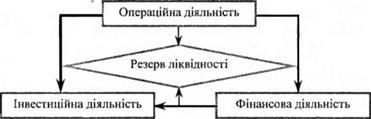

Вивчення управління інвестиційними грошовими потоками (як вхідними, так і вихідними) свідчить про необхідність урахування особливостей інвестиційної діяльності підприємства та грошових потоків, що генеруються при цьому (див. розділ 3.1). Серед них можна відмітити такі: взаємозалежність з операційними та фінансовими грошовими потоками — розгляд та проектування будь-якого інвестиційного проекту (і, відповідно, оцінка грошових потоків від реалізації проекту) неможливі без з’ясування його впливу на операційну діяльність (формування доходів від реалізації, зміни величини змінних та постійних затрат, включаючи амортизацію, що визначаються при оцінці вхідних і вихідних грошових потоків) та джерел залучення капіталу (фінансової діяльності); довгостроковий характер прийняття управлінських фінансових рішень у рамках інвестиційної діяльності — строк вкладання грошових коштів у необоротні активи у будь-якому випадку більший за тривалість одного фінансового циклу; значний рівень невизначеності щодо очікуваних грошових потоків від реалізації інвестиційного проекту, що потребує врахування сукупності ризиків, зокрема, шляхом проведення дисконтування майбутніх (очікуваних) грошових потоків[5]; реалізація інвестиційного проекту й управління його грошовими потоками передбачає переважно трансформацію у довгостроковій вихідних грошових потоків в очікуваний операційний грошовий потік суб’єкта господарювання (за винятком дезінвестицій та портфельного фінансового інвестування), при цьому покриття вихідних грошових потоків здійснюється за рахунок вхідних грошових потоків від операційної та фінансової діяльності; управління грошовими потоками за окремими напрямами інвестиційної діяльності потребує використання різних підходів до оцінки грошових потоків та їх планування, що визначається їх суттєвими відмінностями (наприклад, оцінка окупності реальних та портфельних інвестицій, оцінка вартості вкладень в асоційовані, дочірні підприємства та непряме портфельне інвестування). При цьому необхідно врахувати особливості, пов’язані із фінансовим забезпеченням потреби підприємства у капіталі для фінансування вихідних грошових потоків у плановому періоді: фінансування вихідних інвестиційних потоків має здійснюватися за рахунок таких джерел (у порядку зменшення їх привабливості): а) операційний грошовий потік та формування в результаті цього Free Cash Flow; б) мобілізація капіталу в рамках фінансової діяльності або вхідні грошові потоки від фінансової діяльності; в) дезінвестиції з метою проведення реалокації необоротних активів шляхом ліквідації одних необоротних активів (вхідний інвестиційний грошовий потік — реалізація цінних паперів із інвестиційного портфеля, продаж окремих об’єктів основних засобів) та придбання інших (наприклад, технічне переозброєння, перегляд інвестиційного портфеля); фінансування інвестиційної діяльності за рахунок мобілізації додаткових фінансових ресурсів має здійснюватися шляхом залучення довгострокового капіталу (наприклад, розміщення корпоративних облігацій, фінансування основних засобів за фінансовим лізингом) або збільшення абсолютної величини власного капіталу за рахунок зовнішніх джерел (наприклад, розміщення додаткової емісії корпоративних прав, отримання безповоротної фінансової допомоги); дезінвестиції мають здійснюватися насамперед з метою оптимізації структури розміщення та абсолютної величини необоротних активів (інвестицій)[6] і розглядатися як джерело покриття вихідних інвестиційних грошових потоків у разі відсутності можливості підприємства покрити такі грошові потоки за рахунок внутрішніх операційних чи зовнішніх фінансових джерел

Легенда Абсолютна величина грошового потоку, що генерується в рамках окремого виду діяльності підприємства, відповідає на рисунку товщині відповідної стрілки, яка відображає грошовий потік.

Рис. 3.11. Формування вхідних та покриття вихідних фінансових грошових потоків

На відміну від інвестиційних грошових потоків, управління фінансовими грошовими потоками пов’язано з такими особливостями, що проявляються у співвідношенні завдань фінансової діяльності з потребами операційної та інвестиційної (рис. 3.11): вхідні фінансові потоки підприємства є коригуючим механізмом для балансування величини Free Cash Flow; прийняття управлінських фінансових рішень, унаслідок виконання яких формується склад та структура вхідних грошових потоків підприємства від фінансової діяльності, залежить переважно від таких факторів: політики підприємства щодо структури капіталу (при виборі між фінансуванням за рахунок власного чи позичкового капіталу); специфіки джерела формування дефіциту грошових коштів: мобілізація короткострокового позичкового капіталу для покриття вихідних грошових потоків від операційної діяльності та мобілізація довгострокового позичкового або власного капіталу для покриття вихідних грошових потоків по інвестиційній діяльності; тимчасове підтримання резерву ліквідності підприємства за рахунок короткострокових зобов’язань (вхідних фінансових грошових потоків); абсолютна величина вихідних грошових потоків визначається рівнем вхідних грошових потоків за минулі періоди (погашення основної суми боргу) та, частково, дивідендною політикою підприємства (в межах виплати грошових дивідендів, викупу акцій власної емісії, дроблення корпоративних прав — див. детальніше розділ 5); покриття вихідних грошових потоків підприємства має здійснюватися в основному за рахунок операційного грошового потоку і лише в окремих випадках — за рахунок фінансової діяльності підприємства (наприклад, пролонгація заборгованості, реструктуризація заборгованості або погашення заборгованості за рахунок формування нової).

Питання для самоконтролю Дайте визначення поняття «грошовий потік». Охарактеризуйте основні критерії класифікації грошових потоків підприємства. Сформулюйте взаємозалежність вхідних та вихідних грошових потоків. Структуруйте сукупний грошовий потік підприємства за видами його діяльності. Охарактеризуйте операційний грошовий потік. Зіставте роль кожного виду діяльності підприємства у формуванні його сукупного грошового потоку. Сформулюйте основні методи розрахунку операційного грошового потоку. Визначте поняття монетарних та немонетарних операцій з позицій формування операційного грошового потоку. Охарактеризуйте інвестиційний грошовий потік. Охарактеризуйте фінансовий грошовий потік. Визначте поняття та характеристики фінансового циклу. Обгрунтуйте роль касового розриву в управлінні операційними грошовими потоками. Визначте порядок розрахунку інвестиційного (фінансового) грошового потоку. Визначте основні складові політики управління грошовими потоками. Сформулюйте основні цілі управління грошовими потоками. Обґрунтуйте необхідність планування ліквідності підприємства та охарактеризуйте поняття резерву ліквідності.

|

||||

|

|

Последнее изменение этой страницы: 2016-07-11; просмотров: 275; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.196.68 (0.01 с.) |