Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Формування та використання ресурсів комерційного банкуСодержание книги

Поиск на нашем сайте

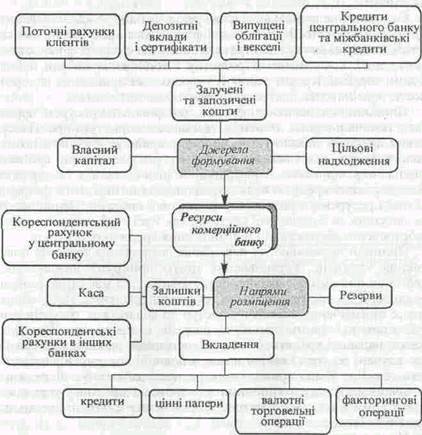

Розміщення ресурсів комерційного банку характеризується залишками коштів, вкладеннями та резервами. Залишки коштів і резерви призначені для забезпечення надійності функціонування банківської системи. Вкладення ресурсів здійснюється банком з метою отримання доходу. Саме вони відображають діяльність банку на фінансовому ринку. Залишки коштів відображаються на кореспондентських рахунках у центральному та інших комерційних, насамперед закордонних, банках і в касі. Відкриття кореспондентських рахунків необхідне для здійснення розрахунків (у тому числі міжнарод- них) клієнтів банку. Установлення ліміту залишку цих коштів забезпечує надійність функціонування платіжної системи. Залишок готівки в касі необхідний для здійснення касового обслуговування клієнтів. Основним напрямом вкладення ресурсів банку є кредитування. Це одна з основних форм торгівлі фінансовими ресурсами, яка виникла в сиву давнину і не втратила свого значення на фінансовому ринку досі, хоча значного розвитку і поширення набули й інші форми торгівлі. Кредитування ґрунтується на принципах поворот-ності, терміновості, платності та забезпеченості позичок. Принцип повороткості означає, що фінансові ресурси надаються позичальникові тільки у тимчасове користування. Повернення кредитів забезпечує наявність у країні стабільного позичкового фонду, яким можуть по черзі користуватись усі суб'єкти фінансових відносин — юридичні й фізичні особи та держава. Неповернення кредитів веде до зменшення позичкового фонду, а відтак і ресурсного потенціалу фінансової системи. Першочергове завдання як банківської системи, так і всіх суб'єктів полягає у забезпеченні збереження і примноження кредитних ресурсів. Принцип терміновості передбачає визначення термінів повернення кредитів. Установлення цього принципу визначається двома чинниками. По-перше, позичковий фонд має загальнонаціональне, а в окремих випадках, всесвітнє значення. Його колективне призначення забезпечує доступ до фінансових ресурсів усім суб'єктам, які мають відповідні потреби і передумови. По-друге, банки, надаючи кредити, обмежені термінами, на які вони отримали залучені ресурси і які вони також повинні повернути у встановлені терміни. Якщо принцип поворотності забезпечує збереження позичкового фонду, то принцип терміновості дає змогу управляти грошовими потоками з метою забезпечення платоспроможності банків та їхніх клієнтів. Принцип платності означає встановлення плати у вигляді процентів за користування кредитами. Позичковий процент має, як і будь-яка ціна, задовольняти і банк, забезпечуючи його надійними і достатніми доходами, і позичальника, який повинен мати достатньо доходів для виплати процентів. Процентна політика, яка координується центральним банком через встановлення облікової ставки, регулює активність кредитного ринку. Принцип забезпеченості позичок передбачає встановлення форм відшкодування збитків банків (і, по суті, всієї фінансової системи) у разі неповернення кредитів. Основними формами забезпеченості кредитів є застава, страхування, гарантії і поручительс тва. Установлення принципу забезпеченості визначається наявністю істотних ризиків у сфері кредитування. Він підвищує гарантії банків і відповідальність позичальників. Принципи кредитування відіграють важливу роль у банківській системі. З одного боку, вони забезпечують ефективне і раціональне використання позичальниками отриманих кредитів, адже ці кредити необхідно вчасно повернути й отримати від їх використання достатньо прибутку для сплати процентів. При невиконанні своїх зобов'язань позичальники можуть позбутись свого майна, яке було прийняте банком у заставу. З іншого боку, банки при видачі кредитів детально аналізують фінансовий стан позичальника і його можливості щодо ефективного використання коштів. Банківське кредитування має селективний характер, у результаті чого фінансові ресурси отримують ті суб'єкти, які можуть забезпечити їх збереження, раціональне використання і примноження. Саме це визначає роль банків у фінансовій та економічній системі. Банки — не просто сховище грошей, а центр їх концентрації і кругообігу.

Важливим напрямом розміщення ресурсів комерційного банку є вкладення в цінні папери — акції та облігації державних позик і казначейські векселі. Придбання акцій характеризує участь банків не тільки у фінансовому забезпеченні діяльності підприємств, а й у прямому управлінні їх діяльністю. Злиття промислового і фінансового капіталу веде до утворення фінансово-промислових груп. Придбання облігацій і казначейських векселів за своєю сутністю є кредитними операціями, які тільки організаційно відрізняються від звичайного кредитування. Одним з напрямів вкладання ресурсів комерційного банку є валютний ділинг і факторинг. Валютний ділинг — це операції купівлі-продажу валют, метою яких є отримання прибутку від різниці у валютних курсах на різних валютних ринках. Ці операції можуть бути досить прибутковими. Однак для їх проведення необхідна значна сума ресурсів, яка б давала змогу на незначних курсових різницях отримувати достатні доходи. Факторингові операції являють собою перевідступлення за певну плату підприємством банку своєї дебіторської заборгованості. Певна частина ресурсів комерційного банку спрямовується на формування резервних фондів. Це звужує кредитний потенціал банку, але водночас забезпечує високі гарантії відшкодування втрат при невиконанні зобов'язань клієнтами банку і виконання банком своїх зобов'язань перед клієнтами. Неплатоспроможність підприємства відбивається тільки на його партнерах, неплатоспроможність банку зачіпає всіх його клієнтів, а неплатоспроможність банківської системи паралізує всю економічну систему. Тому так важливо встановити оптимальний рівень банківських резервів, який надавав би достатні гарантії і не підривав ресурсного потенціалу банку. Концентрація фінансових ресурсів у банках здійснюється з метою забезпечення їх постійного кругообігу, а не вилучення з обороту.

РИНОК ЦІННИХ ПАПЕРІВ Ринок позичкового капіталу відіграє важливу роль у фінансовій системі. Однак він має одне суттєве обмеження — досить короткі (як правило, до одного року) терміни надання кредитів. Це пов'язано з двома чинниками. Перший полягає в тому, що банки переважно мають у своєму розпорядженні так звані «короткі» гроші, тобто залучені на обмежені строки, і тому не можуть надавати позичок на більш тривалий період. Другий чинник пов'язаний із тим, що банк як комерційна структура має за мету отримання прибутку, а основним фактором його формування є не стільки рівень процентних ставок, скільки швидкість обороту позичкового фонду. Крім того, одержання кредиту в банку вимагає дотримання багатьох вимог з боку позичальника. Тому паралельно з кредитним ринком значного поширення набув ринок цінних паперів. Ринок цінних паперів складається з акцій, облігацій, казначейських векселів, депозитних та інвестиційних сертифікатів, комерційних паперів, що є інструментами даного ринку. Певною мірою до цінних паперів належить комерційний вексель, однак його слід розглядати насамперед як інструмент комерційного кредиту. Крім того, є так звані деривативи — похідні інструменти (опціони, ф'ючерси та ін.), які відображають різні види контрактів з торгівлі цінними паперами. У зв'язку з цим, як правило, розрізняють ринок цінних паперів і ринок похідних інструментів. Однак останній за своїм змістом не відображає самостійних фінансових ресурсів, а показує форми і методи торгівлі ними. Акція являє собою документ, який засвідчує право на певну частину власності акціонерного товариства і дає право на отримання доходу від неї у вигляді дивідендів. Існують різні види акцій, які визначають різні права їх власників: прості й привілейовані; іменні та на пред'явника; паперові та електронні; номіналь- • ні та без номіналу; платні та преміальні; з вільним та обмеженим обігом. Використання різних видів акцій пов'язане з різними цілями, якими керуються засновники акціонерних товариств. Проста акація дає право голосу (за принципом: одна акція — один голос), однак не гарантує отримання дивідендів. Розмір дивідендів залежить від обсягів отриманого прибутку та відповідних рішень акціонерів. Привілейовані акції надають певні переваги їх власникам, насамперед у правах на отримання доходу. Як правило, ці переваги виражаються у фіксованому проценті дивідендів, які виплачуються незалежно від отриманого прибутку. Разом з тим власники привілейованих акцій здебільшого позбавляються права голосу. Іменна акція передбачає її закріплення за певним власником, який вказується на акції. При цьому ведеться книга обліку, в якій фіксуються всі власники акцій та реквізити належних їм акцій. Продаж чи передання іменної акції іншому власникові фіксується відповідними записом чи заміною акції. Акція на пред'явника не передбачає фіксації її власника, її перехід від одного власника до іншого не вимагає ніякого оформлення. Паперові акції являють собою цінні папери, які емітуються з дотриманням певних вимог щодо їх оформлення і друкування. Друкування акцій можуть здійснювати тільки уповноважені організації з дотриманням вимог щодо їх захисту від підробки. При цьому іменні акції мають найнадійніший захист, оскільки ведеться книга реєстрації. Електронні акції існують у вигляді записів на файлах у комп'ютерах. Облік акцій ведеться в депозитарії. Номінальні акції являють собою цінні папери, на яких зазначається їх номінальна вартість. В окремих випадках вона може не вказуватись, тобто це акція без номіналу. Платні акції — це акції, що купуються під час їх випуску. Преміальні акції пов'язані з капіталізацією нагромадженого нерозподіленого прибутку. Вони розподіляються між акціонерами пропорційно кількості придбаних ними платних акцій. Акції з вільним обігом можуть без будь-яких обмежень переходити від одного власника до іншого. Акції з обмеженим обігом або взагалі не можуть переходити до іншого власника, або тільки в обмежених, наперед визначених випадках. Облігація являє собою боргове зобов'язання позичальника перед кредитором, яке оформляється не кредитною угодою, а продажем-купівлею спеціального цінного паперу. Існують різні види акцій залежно від емітента, способу виплати доходу, термінів, на які вона випускається, умов обігу та надійності. Залежно від емітента, тобто того, хто їх випускає, облігації поділяються на державні, місцеві, інституційні, у тому числі корпоративні. Державні облігації випускають центральні органи управління. Як правило, емітентом є Міністерство фінансів. Залучені кошти спрямовуються на покриття бюджетного дефіциту чи на фінансування певних інвестиційних проектів. Облігації місцевих позик випускають місцеві органи управління. Інституційні облігації випускаються суб'єктами підприємницької діяльності, фінансовими компаніями, корпоративні — акціонерними товариствами. Залежно від способу виплати доходу розрізняють процентні, дисконтні й конвертовані облігації. Процентні облігації передбачають виплату доходу у вигляді річного процента, що встановлюється до номінальної вартості. За дисконтними дохід формується у вигляді різниці між номінальною вартістю і цінами купівлі. Конвертовані облігації передбачають не виплату доходу, а обмін їх на нові. При цьому номінальна вартість придбаних облігацій збільшується, тобто дохід утворюється за рахунок різниці між номінальною вартістю нових і попередніх облігацій. За термінами випуску розрізняють строкові, безстрокові та облігації з правом дострокового погашення. Строкові випускаються на певні терміни, які не можуть змінюватись. Залежно від тривалості періоду вони поділяються на короткострокові (до одного—двох років), середньострокові (до п'яти років) та довгострокові (понад п'ять—десять років). Слід зазначити, що в кожній країні існує свій підхід до визначення термінів розмежування облігацій на коротко-, середньо- і довгострокові. Безстрокові облігації не передбачають визначення термінів їх випуску. Облігації з правом довгострокового погашення передбачають право емітента на довгострокове погашення. За умовами обігу облігації, як і акції, поділяються на дві групи: з вільним і обмеженим обігом залежно від прав на їх перехід від одного до іншого власника. За надійністю облігації поділяються на забезпечені та неза-безпечені. Забезпечені облігації передбачають гарантії їх погашення і виплати доходу з дотриманням установлених строків. Забезпеченням таких облігацій може бути нерухоме майно, земля, державні цінні папери тощо. Об'єкти і фонди забезпечення вказуються при випуску забезпечених облігацій. Незабезпечені облігації не передбачають встановлення їх забезпечення, на що вказується в умовах випуску. Державні облігації незалежно від того, вказуються чи ні об'єкти і форми їх забезпечення, завжди вважаються забезпеченими, оскільки держава не може збанкрутувати і завжди має достатні ресурси. Казначейський вексель є формою боргового зобов'язання держави. На відміну від державних облігацій, казначейські векселі випускаються на строк, як правило, до одного року під покриття бюджетного дефіциту з виплатою доходу у вигляді дисконту. Депозитний сертифікат є формою боргового зобов'язання комерційного банку. Мобілізація ресурсів банком на певний, наперед визначений період, може здійснюватись шляхом відкриття депозитних вкладів і випуску депозитних сертифікатів. Перевагою сертифікатів є можливість їх продажу, тобто досить висока ліквідність. Інвестиційний сертифікат являє собою цінний папір, який випускається інституційними інвесторами для мобілізації коштів з метою їх наступного вкладення в цінні папери. Комерційні папери випускаються відомими компаніями з метою мобілізації позичкових коштів на більш дешевих умовах, ніж банківський кредит. Вони не мають ніякого забезпечення і випускаються на пред'явника строком до одного року. Доходи за комерційними паперами виплачуються, як правило, у вигляді дисконту. За своєю сутністю комерційні папери є борговим зобов'язанням. Функціонування ринку цінних паперів забезпечується його суб'єктами: емітентами, інвесторами, посередниками, фондовою біржею. Емітент — це юридична особа, чи уповноважений державою орган, який здійснює випуск цінних паперів в обіг. Залежно від емітента розрізняють корпоративні (акціонерних товариств) і державні цінні папери. Порядок випуску цінних паперів регламентується окремим законодавством, реєструється і контролюється уповноваженими органами (Міністерством фінансів чи спеціальною комісією з цінних паперів). Головна мета емітента полягає у залученні необхідних йому коштів. Тому таким важливим є забезпечення привабливості цінних паперів, яка досягається за рахунок рівня їх дохідності, стабільності, високою ліквідністю та умовами випуску, виплати доходу і погашення чи викупу й продажу. Кожний емітент намагається створити найбільшу заінтересованість для покупців, що веде до постійного розвитку ринку. Інвестор — це юридична чи фізична особа, а в окремих випадках держава, яка, купуючи цінні папери певного емітента, вкладає (інвестує) кошти в його діяльність. Маючи широкий вибір різних видів цінних паперів великої кількості емітентів, інвестори обирають найкращі, з їх погляду, варіанти розміщення своїх коштів. При цьому виділяються два основні чинники —дохідність і гарантія надійності вкладень, між якими існує зворотна залежність: чим вища надійність, тим нижча дохідність, і навпаки. Оскільки абсолютно безризикованих вкладень не існує, то доцільно знижувати ризик шляхом розкладання його на різних емітентів. У сучасних умовах функціонування ринку цінних паперів грунтується на теорії інвестиційного портфеля, який дає змогу, з одного боку, мінімізувати ризики кожного інвестора, а з іншого — створити можливості для участі на ринку широкого кола емітентів. Посередники виконують роль сполучної ланки між емітентом та інвестором. З одного боку, вони виконують посередницькі функції стосовно емітента, проводячи операції з випуску і розміщення цінних паперів на ринку, їх реєстрації і зберігання. Добре знаючи ринок, вони краще розуміються на тому, які цінні папери та умови їх випуску найдоцільніші для конкретного емітента, як провести роботу, щоб забезпечити розміщення цінних паперів. З іншого боку, вони надають послуги інвесторам у придбанні цінних паперів, виходячи з побажань інвестора стосовно дохідності й надійності вкладень. Роль фінансових посередників на ринку цінних паперів надзвичайно важлива, адже саме вони визначають його активність та ефективність. Безпосередні взаємовідносини емітентів та інвесторів можливі тільки при обмежених рамках ринку або при цілеспрямованій емісії цінних паперів під конкретних інвесторів. В умовах нинішнього, практично безмежного міжнародного ринку цінних паперів на ньому можуть працювати лише фахівці, які досконало володіють навичками роботи на ринку та добре його знають. Посередники на фінансовому ринку поділяються на фінансових, якими є інституційні інвестори, та обслуговуючих — реєстратори, депозитарії та ін. Інституційні інвестори розглядаються як колективні інвестори на ринку цінних паперів, які централізують фінансові ресурси індивідуальних інвесторів. Видами фінансових посередників є інвестиційні фонди, трасти і компанії. Вони мобілізують кошти шляхом випуску власних цінних паперів — інвестиційних сертифікатів. Інвестиційні фонди і трасти здійснюють тільки мобілізацію коштів. Розміщення коштів проводять спеціальні компанії — ін вестиційні керуючі, а зберігання забезпечують депозитарії. Інвестиційні фонди укладають з інвестиційними керуючими угоди щодо здійснення інвестиційної діяльності, а трасти довіряють інвестиційним керуючим мобілізовані кошти. Як правило, трасти створюються на певний термін і здійснюють тільки один випуск сертифікатів. Після їх погашення вони закриваються. Інвестиційні фонди діють тривалий період. Вони є двох типів — відкриті й закриті. Відкриті здійснюють випуск і погашення інвестиційних сертифікатів на постійній основі. Закриті здійснюють разовий випуск сертифікатів і не погашають їх на першу вимогу власника. Інвестиційні компанії, на відміну від фондів і трастів, здійснюють розміщення мобілізованих коштів самостійно. Їх інвестиційні сертифікати можуть виставлятись на продаж на фондових біржах. Обслуговуючі посередники на ринку цінних паперів належать до його інфраструктури. Вони не беруть участі у мобілізації і розміщенні фінансових ресурсів, але сприяють цим процесам. Реєстратори надають послуги щодо ведення реєстру власників іменних цінних паперів, а депозитарії — зі збереження і (або) обміну прав власності на цінні папери та обслуговують угоди, пов'язані з рухом цінних паперів. Ці незалежні від емітентів та інвесторів посередники забезпечують надійне функціонування ринку цінних паперів. Фондова біржа є особливим посередником на ринку цінних паперів, будучи центром торгівлі ними. Вона виконує три основні функції — посередницьку, індикативну та регулятивну. Сутність посередницької функції полягає в тому, що фондова біржа створює достатні й всебічні умови для торгівлі цінними паперами емітентам, інвесторам та фінансовим посередникам. Торговельні угоди на біржі укладають брокери. Вони діють від імені своїх клієнтів-інвесторів, емітентів чи фінансових посередників, купуючи чи продаючи цінні папери. При цьому права власності на куплені цінні папери чи отримані від їх реалізації гроші належать клієнтам. Дохід брокера формується за рахунок комісійних від укладених угод. Крім того, у торгівлі на біржі беруть участь дилери. Вони купують через брокерів цінні папери з метою їх наступного перепродажу. Їх дохід формується за рахунок різниці в цінах купівлі й продажу цінних паперів. Індикативна функція фондової біржі полягає в оцінці вартості й привабливості цінних паперів. Саме на біржі проводиться котирування цінних паперів, яке дає інформацію інвесторам про вартісну і якісну оцінку цінних паперів та динаміку їх розвитку. Це створює передумови для надійного і достовірного механізму торгівлі, хоча і не виключає можливостей цілеспрямованих махінацій з метою спекуляції цінними паперами. Водночас це є важливим чинником стимулювання ефективної діяльності емітентів. Будь-які помилки відразу спричиняють зниження вартості емітованих ними цінних паперів, а відтак і попиту на них, що веде до зменшення притоку фінансових ресурсів. Тому для емітента так важливо забезпечувати стабільний фінансовий стан та високі фінансові результати. Регулятивна функція фондової біржі виражається в організації торгівлі цінними паперами. Вона встановлює вимоги до емітентів, які виставляють свої цінні папери на біржові торги, правила укладення і виконання угод, механізм контролю за діяльністю суб'єктів біржової торгівлі. Біржі здійснюють контроль за фінансовим станом емітентів. Вони мають право на отримання та перевірку інформації про їх діяльність. Відповідно біржі можуть знімати з котирування окремих емітентів, які або не виконують вимог біржової торгівлі, або мають незадовільні фінансові показники. Мета контрольної діяльності біржі — забезпечення достовірності котирування цінних паперів та надійності біржової торгівлі. Фондові біржі відіграють надзвичайно важливу роль як в економічній та фінансовій системах окремих країн, так і на рівні міжнародної економіки та міжнародних фінансів. Через них проходять колосальні фінансові ресурси, доступ до яких досить не простий. Тільки найбільш потужні, надійні й стабільні емітенти, які мають високі фінансові результати, можуть їх отримати. Стабільність у світі багато в чому залежить від урівноваженості попиту і пропозиції на фондових біржах, що є основою регулювання біржової діяльності. На відміну від банків, які самостійно визначають напрями вкладення своїх ресурсів, фондова біржа не може адміністративне регулювати грошові потоки. Однак, хоча інвестори самостійно визначають, куди вкладати гроші, керуються вони при цьому, насамперед, біржовим котируванням цінних паперів.

Сприяючи раціональному руху, розподілу і перерозподілу фінансових ресурсів між окремими емітентами різних галузей, регіонів та країн, фондові біржі, як і комерційні банки, є рушійною силою економічного розвитку. Разом з тим, якщо банки розглядаються як мозковий центр і кровоносна система економіки, то фондові біржі виконують насамперед роль нервової системи. Вони дають змогу вчасно відстежувати процеси, які характеризують стан економіки та фінансової системи і приймати відповідні рішення. Тому провідні фондові біржі (Нью-Йорк, Токіо, Лондон, Париж, Франкфурт, Копенгаген) стали світовими фінансовими центрами, ситуація на яких значною мірою визначає фінансову політику всіх країн світу. Ринок цінних паперів структурується за двома ознаками: стадіями та місцем торгівлі. За стадіями торгівлі розрізняють первинний та вторинний ринки. Первинний ринок являє собою випуск цінних паперів в обіг, який здійснюється на основі оголошення про емісію. Торгівля ведеться між емітентами, з одного боку, та інвесторами і фінансовими посередниками — з іншого. Вторинний ринок характеризується операціями перепродажу цінних паперів, які здійснюються між окремими інвесторами, інвесторами і фінансовими посередниками та між фінансовими посередниками. За місцем торгівлі ринок цінних паперів поділяється на біржовий та позабіржовий. Біржовий включає угоди, що укладаються на фондовій біржі, й охоплює насамперед вторинний ринок, хоча в окремих випадках і первинне розміщення цінних паперів може здійснюватись через фондову біржу. Позабіржовий ринок охоплює угоди, які укладаються і здійснюються поза біржою. Він пов'язаний насамперед з первинним ринком, однак позабіржові операції можуть здійснюватись і на вторинному ринку. Широкий вибір інструментів ринку цінних паперів, умов їх випуску, погашення та виплати доходу, різні схеми торгівлі та взаємозв'язків між суб'єктами ринку цінних паперів забезпечують максимальну мобілізацію фінансових ресурсів, їх раціональний розподіл і швидкий перерозподіл та ефективне використання. Це визначає значну роль і важливе місце цієї ланки фінансового ринку у фінансовій системі та її вплив на соціально-економічний розвиток.

Основні терміни і поняття: — фінансовий ринок; — грошовий ринок; — ринок грошей; — ринок капіталів; — фондовий ринок; — кредитний ринок; — ринок цінних паперів; — ринок фінансових послуг; — комерційний кредит; — вексель; — банківський кредит; — принципи кредитування; — кредитна угода; — центральний банк; —- комерційні банки; — ресурси комерційного банку; — квазібанки; — акція; — проста акція; — привілейована акція; — іменна акція; — акція на пред'явника; — паперова акція; — електронна акція; — номінальна акція; — акція без номіналу; — преміальна акція; — облігація; — державна облігація; — інституційна облігація; — процентна облігація; —дисконтна облігація; — конвертована облігація; — забезпечена облігація; — незабезпечена облігація; — казначейський вексель; — депозитний сертифікат; — інвестиційний сертифікат; — комерційні папери; — емітент; — інвестор; — фінансовий посередник; — фондова біржа; — інвестиційний фонд; — інвестиційний керуючий; — реєстратор; — депозитарій; — первинний ринок цінних паперів; — вторинний ринок цінних паперів; — біржовий обіг цінних паперів; — позабіржовий обіг цінних паперів. Контрольні запитання 1. Що таке фінансовий ринок і чим він відрізняється від грошового? 2. За якими ознаками структурується фінансовий ринок?. 3. Що являє собою ринок грошей?, 4. Що входить до ринку капіталів? 5. Що таке фондовий ринок? 6. Як функціонує кредитний ринок? 7. Як фунщіонує ринок цінних паперів? 8. Що таке ринок фінансових послуг? 9. Як взаємозв 'язані і чим різнятьсяфінансовий ринок і ринок фінансових послуг? 10. Які існують види кредиту? 11. Що відображає і як оформляється комерційний кредит? 12. Що відображає і як оформляється банківський кредит? 13. На яких-засадах будується банківська система? 14. Що входить до складу небанківських кредитних установ (квазі- банків)? 15. Як формуються і використовуються ресурси комерційних оанківґ 16. На яких принципах здійснюється банківське кредитування? 17. Які інструменти використовуються на ринку цінних паперів? 18. Як класифікуються акції? 19. Як класифікуються облігації? 20. Що таке комерційні папери? 27. Які виділяються суб 'єкти ринку цінних паперів? 22. Які існують види 'фінансових посередників? 23. Що являють собою інституційні інвестори? 24. Які функції виконують реєстратори і депозитарії? 25. Які функції виконує фондова біржа? 26. У чому полягає різниця між біржовим та позабіржовим обігом цінних паперів? ЛІТЕРАТУРА Законодавчі акти 1. Конституція України. — К.: Преса України, 1997. — Ст. 85, 95, 96,97,98, 116, 119. 2. Закон України «Про внесення змін до Закону України «Про підприємства в Україні»» від 04.02.98 р. № 72/98 — ВР // Відомості Верховної Ради України.— 1998. — № 24. 3. Закон України «Про внесення змін до Закону України «Про підприємництво»» від 23.12.97 р. № 762/97 — ВР // Відомості Верховної Ради України. — 1998. — № 17. 4. Закон України «Про внесення змін і доповнень до Закону України «Про господарські товариства»» від 22.12.97 р. № 769/97 — ВР // Відомості Верховної Ради України. — 1998. —№18. 5. Закон України «Про внесення змін і доповнень до Закону Української РСР «Про бюджетну систему Української РСР»» від 29.06.95 р. № 253/95 — ВР // Відомості Верховної Ради України. — 1995. — № 26. 6. Бюджетний кодекс України від 21.06.01 р. № 2542-14. 7. Закон України «Про місцеве самоврядування в Україні» від 21.05.97р. №280/97 — ВР. Розділ ПІ // Відомості Верховної Ради України. — 1997. — № 24. 8. Закон України «Про внесення змін до Закону України «Про систему оподаткування»» від 18.02.97 р. № 77/97 — ВР // Відомості Верховної Ради України. — 1997. —№ 16. 9. Закон України «Про страхування» від 07.03.96 р. // Відомості Верховної Ради України. — 1996. — № 18. 10. Основи законодавства України про загальнообов'язкове державне соціальне страхування від 14.01.98 р. № 16/98 — ВР // Відомості Верховної Ради України. — 1998. — № 23. 11. Закон України «Про внесення зміни до статті 4 Закону України «Про збір на обов'язкове державне пенсійне страхування»» від 03.12.97 р. №680/97 — ВР // Відомості Верховної Ради України. — 1998.—№ 11, 12. 12-Закон України «Про загальнодержавне соціальне страхування від нещасного випадку на виробництві та професійного захворювання, які спричинили втрату працездатності» від 23.09.99 р. № П05-ХГ/ // Відомості Верховної Ради України. — 1999. — № 46—47. 13. Закон України «Про загальнообов'язкове державне соціальне страхування у зв'язку з тимчасовою втратою працездатності та витра-' тами, зумовленими народженням та похованням» від 18.01.01 р, № 2240-І1І — ВР // Відомості Верховної Ради України. — 2000. — №14. 14. Закон України «Про загальнообов'язкове державне соціальне страхування на випадок безробіття» від 02.03.2000 р. № 1533-ІІІ // Відомості Верховної Ради України. — 2000. — № 22. 15.Закон України «Про Національний банк України» від 20.05.1999 р. № 679-ХІУ // Відомості Верховної Ради України. — 1999. — №29. Іб.Закон України «Про внесення змін до Закону України «Про національний банк України» від 13.07.2000 р. № 1919-ІІІ // Відомості Верховної Ради України. — 2000. — № 42. 17.Закон України «Про банки і банківську діяльність» від 20.03.91 р. №872-ХП (зі змінами і доповненнями) // Закони України.— К., 1996. — Т. 1. 18. Закон України «Про цінні папери і фондову біржу» від 18.06.91 р. № 1201-ХП // Відомості Верховної Ради України. — 1991. — № 38. 19. Закон України «Про Рахункову палату Верховної Ради України» від 11.07.96 р. № 315/96 — ВР // Відомості Верховної Ради України. — 1996.—№43. 20. Закон України «Про внесення змін до Закону України «Про державну податкову службу в Україні»» від 05.02.98 р. № 83/98 — ВР // Відомості Верховної Ради України. — 1998. — № 29. 21. Закон України «Про державну контрольно-ревізійну службу в Україні» від 26.01.93 р. № 2939-ХП // Відомості Верховної Ради України.—1993.—№ 13. 22. Закон України «Про аудиторську діяльність» від 22.04.93 р. № 3125-ХІІ // Відомості Верховної Ради України. — 1993. —№ 23. 23. Указ Президента України «Про Державне Казначейство України» // Діло. — 1995. — № 43.

|

||||||

|

|

Последнее изменение этой страницы: 2022-09-03; просмотров: 52; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.118.30.137 (0.011 с.) |