Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

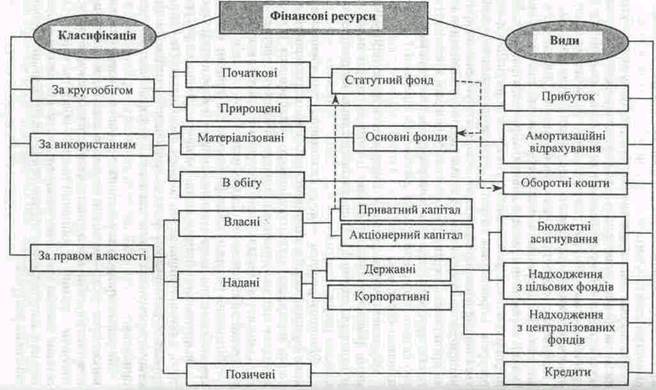

Класифікація та склад фінансових ресурсів підприємств

За правом власності фінансові ресурси поділяють на власні кошти підприємницької структури (залежно від форми власності це приватний, пайовий чи акціонерний капітал), надані безоплатно державою з бюджету чи фондів цільового призначення або корпоративними формуваннями з централізованих фондів та позичені — отримані кредити. Конкретними видами фінансових ресурсів, які перебувають у розпорядженні підприємств, є: амортизаційні відрахування, оборотні кошти, прибуток, бюджетні асигнування, надходження з цільових фондів, надходження з централізованих корпоративних фондів, кредити. Водночас треба зазначити, що прибуток, бюджетні асигнування, надходження з цільових і корпоративних фондів — це не стільки ресурси, скільки джерела їх формування. Вони можуть бути спрямовані як на забезпечення потреб виробництва, так і на невиробничі потреби. Так, наприклад, прибуток може бути капіталізованим (поповнення статутного фонду) або витраченим на фінансування соціальних витрат чи на виплату премій. Витрати і доходи як фінансові категорії тісно взаємозв'язані між собою. Витрати підприємства відбивають у грошовій, матеріальній і нематеріальній формах вартісну оцінку господарської діяльності (підготовка, організація, здійснення виробництва та реалізація продукції, робіт, послуг), фінансової і соціальної діяльності. Доходи — це загальна сума надходжень, отриманих від цих видів діяльності у грошовій, матеріальній і нематеріальній формах. Визначення доходів і витрат має два аспекти — фінансовий і податковий. З погляду фінансової діяльності до них належать усі реально отримані доходи і здійснені витрати. Що стосується оподаткування прибутку, то мають бути чітко регламентовані валові доходи і валові витрати з метою визначення об'єкта оподаткування. Мета такого регламентування полягає насамперед у розмежуванні здійснених затрат між валовими витратами (собівартістю) і прибутком, адже так чи інакше всі отримані доходи будуть витрачені. Якщо не обмежувати віднесення затрат на ва-; лові витрати, то прибуток, як облікова величина, може взагалі зникнути. Витрати підприємства розглядаються за такими ознаками: напрямами і джерелами фінансування, характером, списання.

За напрямами фінансування виділяють витрати на: — виробництво і реалізацію продукції (робіт, послуг); — відтворення основних засобів; — операційні заходи; — соціальні цілі. За джерелами фінансування витрати поділяютьсяна: — забезпечені власними фінансовими ресурсами; — покриті залученими позичковими коштами; — здійснені за рахунок наданих коштів. За характером списання розрізняють витрати, що відшкодовуються за рахунок валових витрат (собівартості) чи прибутку. До валових витрат належать ті витрати підприємства, без яких процес виробництва і реалізації просто неможливий або дуже ускладнений. За рахунок прибутку здійснюються витрати, які сприяють діяльності й розвитку підприємства. Доходи є об'єктом розподільних відносин. Вони поділяються на чотири групи: — від виробничої діяльності; — від реалізації майна; —від фінансової діяльності; — від перерозподілу через фінансову систему. Основою формування доходів у суспільстві є доходи першої групи. Решта доходів так чи інакше відображають їх перерозподіл. Формування доходів відбувається на основі двосторонніх відносин між різними суб'єктами, які характеризують рух грошових потоків від одного з них до іншого. Реальність доходів визначається рівнем цін на товари (роботи, послуги), який установлюється на ринку. Тому при виникненні так званого «перекосу» цін необхідний механізм регулювання доходів (наприклад, податок на надприбуток або бюджетні субсидії). Фінансові результати — це зіставлення регламентованих податковим законодавством валових доходів і валових витрат. Перевищення валових доходів над валовими витратами становить прибуток, зворотне явище характеризує збиток. Прибуток є метою підприємницької діяльності й водночас джерелом витрат на розвиток виробництва. Це одна з основних фінансових категорій ринкової економіки. У прибутку, як кінцевому результаті, концентруються фінансові інтереси всіх суб'єктів підприємницької діяльності. Прибуток і його рівень характеризує ефективність виробництва, збиток свідчить про неефективне господарювання. Прибуток означає примноження фінансових ресурсів, збиток — їх втрати. Якщо збитки мають постійний характер, то, врешті-решт, будуть втрачені всі фінансові ресурси.

|

|||||

|

|

Последнее изменение этой страницы: 2022-09-03; просмотров: 43; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.75.227 (0.005 с.) |