Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методи організації фінансової діяльності підприємствСодержание книги

Поиск на нашем сайте

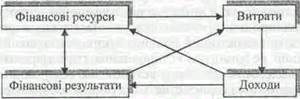

Фінансова діяльність підприємств може бути організована трьома методами, а саме: — комерційний розрахунок; — неприбуткова діяльність; — кошторисне фінансування. Відмінність між окремими методами полягає у схемі організації фінансової діяльності, тобто у встановленні взаємозалежності між фінансовими ресурсами і джерелами їх формування, доходами, витратами і фінансовими результатами. Основний метод фінансової діяльності — комерційний розрахунок. При ньому фінансова діяльність будується за такою схемою:

Визначальну роль у формуванні фінансових ресурсів при цьому методі відіграють власні кошти, котрі покривають значну частину витрат, а також є забезпеченням отриманих кредитів. Бюджетні асигнування і надходження з цільових та централізованих фондів виконують допоміжну роль, а збалансування потреб у фінансових ресурсах здійснюється за допомогою кредиту. Метою діяльності є отримання прибутку.

Комерційний розрахунок є раціональним і високоефективним методом фінансової діяльності. Він спонукає підприємство до пошуку достатніх і дешевих фінансових ресурсів, раціонального їх розміщення, мінімізації витрат і максимізації доходів та прибутку. Комерційний розрахунок притаманний ринковій економіці. Саме він, а не ринкові відносини самі по собі, сприяє високоефективному господарюванню. Комерційний розрахунок ґрунтується на таких принципах: — повна господарська і юридична відокремленість; — самоокупність; — прибутковість; — самофінансування; — фінансова відповідальність. Усі принципи між собою тісно взаємозв'язані й становлять єдине ціле. Недотримання хоча б одного з них відразу ж зводить нанівець ефективність комерційного розрахунку. Разом з тим визначальним принципом є господарська і юридична відокремленість. Необхідність установлення повної господарської і юридичної відокремленості випливає з вимоги чіткої визначеності щодо прав власності на фінансові ресурси, повноважень у визначенні оптимальних напрямів їх розміщення та відповідальності за використання залучених ресурсів. Господарська відокремленість дає змогу самостійно приймати рішення з питань виробничої і фінансової діяльності. Юридична відокремленість проявляється в наданні прав юридичної особи, яка має відповідну адресу, рахунки в банках та самостійний баланс, з допомогою якого визначають фінансові результати. Установлення господарської і фінансової відособленості дає змогу встановити чітку залежність між зусиллями даного підприємства і його фінансовими результатами. Неприпустимо, щоб рішення з питань діяльності підприємства приймались одними особами, а відповідальність за результати цієї діяльності покладалися на підприємства.

Самоокупність є другим за значенням принципом у системі комерційного розрахунку. Вона означає покриття витрат на просте відтворення виробництва за рахунок отриманих доходів. Погашення залучених кредитів і сплата процентів здійснюється за рахунок отриманих доходів чи відповідного матеріального забезпечення позичок. Принцип самоокупності означає, що фінансова діяльність підприємства грунтується на такому вкладенні коштів, яке обов'язково має окупитись, тобто забезпечується стабільний кругообіг фінансових ресурсів. У фінансовій практиці розрізняють повну і часткову самоокупність. Повна самоокупність означає повне покриття витрат за рахунок отриманих доходів. При частковій самоокупності отримані доходи покривають лише частину здійснених витрат. Часткова самоокупність може бути як непередбаченим наслідком зміни кон'юнктури ринку і зниження рівня цін на певну продукцію, так і запланованим явищем, коли свідомо підтримується невисокий рівень цін на окрему продукцію. Непередбачена часткова са моокупність веде до збитків, запланована — потребує встановлення відповідних джерел відшкодування втрат доходів. Як правило, запланована часткова самоокупність визначається державною ціновою політикою для певних товарів і послуг. Наприклад, у більшості країн світу на сільгосппродукцію ціни підтримуються на невисокому рівні, унаслідок чого держава надає субсидії з бюджету її виробникам. Прибутковість, яка є логічним продовженням принципу самоокупності, означає, що отримані доходи мають не тільки покрити проведені витрати, а й сформувати прибуток. Прибуток відіграє надзвичайно важливу роль. По-перше, це мета підприємницької діяльності, чистий дохід власників підприємства. По-друге, це критерій ефективності діяльності підприємства. У прибутку, як кінцевому результативному показнику, відображаються всі позитивні й негативні чинники, що характеризують роботу підприємства. По-третє, прибуток є основним джерелом нарощування фінансових ресурсів і розширення виробництва. В умовах ринкової економіки виживають тільки ті підприємства, які постійно розвиваються. Можливості ж розвитку безпосередньо залежать від маси отриманого прибутку.

Прибуток відіграє важливу стимулюючу роль для підприємства, націлюючи його на максимізацію доходів і мінімізацію витрат. При цьому ринкові механізми сприяють установленню оптимального рівня рентабельності продукції (робіт, послуг). З одного боку, підприємство заінтересоване в максимальному розмірі прибутку, однак, з іншого, це спричинить зростання ціни, а відтак і зменшення обсягів продажу та суми отриманого прибутку. Ця противага двох компонентів і веде до визначення оптимального рівня рентабельності, який забезпечує достатність прибутку для розвитку виробництва та формування особистих доходів підприємців і дає змогу максимально знизити рівень цін. Саме ціновий чинник є основною складовою конкуренції. Самофінансування передбачає покриття витрат на розвиток виробництва за рахунок отриманого прибутку та залучених кредитів, які, у свою чергу, також погашаються за рахунок прибутку.. Це дуже важливий принцип комерційного розрахунку, оскільки підприємство має саме дбати про розвиток виробництва. Цей принцип установлює взаємозв'язок між розвитком підприємства і фінансовими результатами його діяльності. Він забезпечує раціональне використання зароблених і залучених фінансових ресурсів, адже мета самофінансування полягає не в тому, щоб просто самостійно витратити'певну суму коштів, а в тому, щоб отримати певний ефект. Результатом такоговкладення коштів має бутиприріст прибутку. Фінансова відповідальність'.?, підсумковим принципом комерг ційного розрахунку і забезпечує його дійовість./Сутність цього принципу полягає в тому, що підприємство несе"повну відповідальність за фінансові результати своєї діяльності. Отримані збитки покриваються за рахунок власних коштів. Якщо розмір збитків настільки підриває фінансову базу підприємства, що воно не в змозі продовжувати діяльність, то тоді приймається рішення про банкрутство. У разі банкрутства встановлюється фінансова відповідальність підприємства перед його кредиторами. Ліквідаційна комісія відповідно до чинного законодавства встановлює черговість відшкодування боргів і збитків. Термін «комерційний розрахунок» досить співзвучний з «господарським розрахунком». Госпрозрахунок як метод організації фінансової діяльності застосовувався в умовах планової адміністративної економіки. Установлені принципи госпрозрахунку практично ідентичні розглянутим принципам комерційного розрахунку. Однак якщо останній надійно забезпечує ефективне господарювання, то госпрозрахунок практично ніколи не давав реальних результатів. Пояснювалось це дуже просто.

Принципи комерційного розрахунку для підприємства є реальністю, тоді як принципи госпрозрахунку були лише декларативними. Так, підприємства в умовах планової економіки ніколи не мали повної господарської відособленості і самостійності. Державні органи, у підпорядкуванні яких вони перебували, більшою чи меншою мірою визначали діяльність підприємства. Постійно стояла проблема розширення господарської самостійності підприємств. Принцип самоокупності більш-менш дотримувався, однак досить часто збитки підприємств покривалися з бюджету. Аналогічно діяв принцип прибутковості. Отримані прибутки і рівень рентабельності визначались не стільки результатами діяльності підприємств, скільки рівнем установлених державою цін. Принцип фінансової відповідальності зовсім не діяв, навпаки, завжди підкреслювалось, що соціалістичне підприємство не може збанкрутувати. Отже, госпрозрахунок був обмеженим варіантом комерційного розрахунку. Ця обмеженість призводила до невисокої його ефективності. Якщо комерційний розрахунок ставить підприємство в такі умови, що погано працювати воно просто не може, інакше не отримає достатнього прибутку або взагалі стане банкрутом, то госпрозрахунок не створював передумов для ефективного господарювання. Саме тому неодноразово проголошувався перехід до повного госпрозрахунку, хоча ніколи не визнавався його обмежений характер. Неприбуткова діяльність у цілому організована на такій самій основі, як і комерційний розрахунок, але за дещо обмеженою схемою:

Специфічною ознакою формування фінансових ресурсів є те, що досить часто воно здійснюється за рахунок спонсорських та інших надходжень, насамперед від засновників. Цей метод організації фінансової діяльності не передбачає принципу прибутковості. Головна мета функціонування неприбуткових підприємств, організацій та установ — забезпечення певних потреб суспільства, а не отримання прибутку. Відсутність прибутку дає змогу знизити рівень цін і зробити відповідні товари та послуги більш доступними. На принципах неприбутковості можуть здійснювати свою діяльність установи соціальної сфери та підприємства муніципального господарства. Виділення в умовах ринкової економіки неприбуткової діяльності є цілком логічним. Завжди є певні сфери, які або не можуть бути прибутковими і тому не цікавлять підприємницькі структури, або повинні бути доступними широким масам населення. Використання цього методу дає змогу поєднати в умовах ринку як досягнення основної мети підприємницької діяльності — отримання прибутку на основі комерційного розрахунку в прибуткових галузях, так і забезпечення соціальне значущих потреб суспільства. Водночас цей метод, забезпечуючи зіставлення витрат і доходів, сприяє раціональному веденню господарської діяльності.

Неприбуткова діяльність грунтується на таких принципах: — господарська і юридична відособленість; — самоокупність; — фінансова відповідальність. Стосовно господарської і юридичної відособленості слід зазначити, що в цілому вона достатня для самостійного ведення фінансової діяльності. Разом з тим є певні обмеження. По-перше, з боку засновників, які визначають характер і напрями діяльності. По-друге, з боку держави, яка може регламентувати рівень витрат. Адже важливе не тільки встановлення самоокупності, а й рівня, на якому вона досягається. Рівень витрат повинен забезпечити доступність товарів і послуг. Кошторисне фінансування полягає у забезпеченні витрат за рахунок зовнішнього фінансування. Воно здійснюється за такою схемою: Фінансування Витрати Кошторисне фінансування може здійснюватися за двома напрямами: з бюджету і з централізованих фондів корпоративних об'єднань чи фондів підприємств. Установи, які фінансуються з бюджету на основі кошторису, називаються бюджетними. На внутрішньому кошторисному фінансуванні перебувають відособлені підрозділи підприємств і організацій, як правило, соціального призначення. Кошторисне фінансування здійснюється за такими принципами: — плановість; — цільовий характер виділених коштів; — виділення коштів залежно від фактичних показників діяльності установи; — підзвітність. Плановість означає, що фінансування здійснюється на підставі й у межах установленого плану. Плановим документом є кошторис (звідси і назва методу). Кошторис — це документ, у якому розраховані й затверджені планові витрати на відповідний плановий період (місяць, квартал, рік) чи відповідні заходи. Розрахунки планових витрат здійснюються, як правило, на основі нормативного методу. Складання кошторису ґрунтується на оперативно-сітьових показниках, які характеризують обсяги діяльності установи, та нормативах витрат за окремими статтями. Крім того, витрати можуть установлюватись на підставі статистичних розрахунків, виходячи з динаміки розвитку установи. Сутність цільового характеру кошторисного фінансування полягає в тому, що виділені кошти можуть бути спрямовані тільки на цілі, передбачені кошторисом. При цьому в окремих випадках може надаватися право певного перерозподілу коштів між окремими статтями. Цільове призначення асигнувань дає змогу фінансуючій організації здійснювати контроль за їх раціональним і ефективним використанням. Виділення коштів залежно від фактичних показників діяльності установи означає, що фінансування здійснюється за кошторисом, однак виходячи не з планових, а з фактичних значень оперативно-сітьових показників. Отже, фінансування здійснюється

не автоматично за планом, а з урахуванням реальних потреб. Це дуже важливо, бо сприяє недопущенню завищення планових розрахунків для отримання більшого фінансування. Підзвітність передбачає звітність організацій і установ, що перебувають на кошторисному фінансуванні, перед фінансуючими організаціями. При цьому встановлена відповідальність за порушення принципів і правил кошторисного фінансування. Необхідність контролю випливає з того, що цей метод фінансової діяльності не передбачає реальних стимулів і фінансової відповідальності за результати діяльності. Тому потрібен жорсткий і постійний фінансовий контроль за діяльністю таких організацій та установ. В окремих випадках у межах одного підприємства чи організації може застосовуватись одночасно кошторисне фінансування і комерційна діяльність. Наприклад, у державних вищих закладах освіти студенти навчаються за рахунок бюджетних асигнувань і на платній основі. При цьому, як правило, ці напрями діяльності чітко розмежовуються. Бюджетне фінансування може здійснюватися також за узагальненими нормативами, наприклад, у медичних закладах — за нормативом на одного жителя. Такий підхід означає послаблення цільового характеру бюджетних асигнувань, оскільки вони виділяються в загальній сумі, а їх розподіл за статтями витрат здійснює сама організація (установа). Кошторисне фінансування як метод організації фінансової діяльності не включає достатніх стимулів до раціонального й ефективного господарювання. Тому він застосовується в тих сферах, де важко забезпечити самоокупність і прибутковість. Насамперед це установи соціальної сфери, які надають так звані безплатні послуги, тобто оплата здійснюється не отримувачем послуг, а державою чи за рахунок централізованих фондів.

|

|||||||||||||||||||

|

|

Последнее изменение этой страницы: 2022-09-03; просмотров: 48; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.138.32.171 (0.011 с.) |

Фінансові ресурси

Фінансові ресурси

Фінансові результати

Фінансові результати