Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Модель формування прибутку в промисловостіСодержание книги

Поиск на нашем сайте

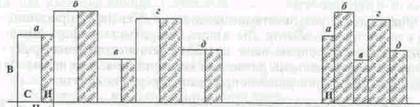

а, б, в, г,д — товари, що випускаються; В — обсяг виробництва товару в натуральному виразі; С — собівартість одиниці продукції; Ц — ціна товару; П — прибуток на одиницю товару. Як видно зі схеми, на прибуток у промисловості впливають такі фактори: — обсяг виробництва товару; — ціна за одиницю продукції; — собівартість одиниці продукції. В інших галузях ці фактори є ідентичними за змістом. Таким чином виділяються три узагальнюючі фактори: обсяговий, ціновий і собівартісний. Обсяг продажу і ціна діють прямо пропорційно, собівартість — обернено пропорційно. Ці фактори впливають на фінансові результати як кожен окремо, так і сукупно. Їх сукупна дія відображається в інтегрованих факторах асортимен- ту і структури продукції (послуг, робіт). Вплив фактора асортименту проявляється в установленні пев-: ного набору товарів, робіт і послуг з різними цінами і собівартіс-! тю. Зрозуміло, що зміна одного товару на інший (з іншим рівнем прибутковості) веде до збільшення чи зменшення загальної маси прибутку. Звичайно, підприємство намагається випускати найбільш рентабельні товари з метою максимізації прибутку. Разом з тим необхідність утримувати певну нішу на ринку обумовлює випуск і менш рентабельних товарів. Дія фактора структури за своїм характером подібна до впливу асортименту. Однак у даному разі змінюється не номенклатура товарів (робіт, послуг), а питома вага окремих з них у загальному випуску. Збільшення питомої ваги більш рентабельних товарів (робіт, послуг) за рахунок менш рентабельних веде до збільшення загальної маси прибутку, і навпаки. Водночас можливості підприємств впливати на прибуток через даний фактор досить обмежені, оскільки структура випуску продукції та надання послуг визначаються потребами ринку. Обсяговий, ціновий та собівартісний фактори за характером дії є узагальнюючими. В них у кінцевому підсумку відображаються показники виробництва і реалізації продукції. У свою чергу, на них впливає безліч первинних факторів. Цей вплив має системний характер, пов'язаний з підпорядкованістю факторів між собою. Система факторів формування фінансових результатів зображена на схемі 16. Прибуток чи збиток підприємств установлюється на підставі балансу. Фінансовий результат визначається як різниця між валовими доходами і валовими витратами. За економічним змістом він містить дві складові — прибуток від виробничої діяльності і прибуток (збиток) від фінансових операцій. Переважну частину становить прибуток від основної виробничої діяльності. Він формується за рахунок реалізації продукції (робіт, послуг) і залежить від двох чинників: суми прибутку у виробленій продукції і зміни частки прибутку у залишках нереалізованої продукції. Маса прибутку у виробленій продукції визначається трьома узагальнюючими показниками: обсяг виробництва, ціна, собівартість.

Обсяг виробництва залежить від трьох груп факторів, які характеризують складові елементи виробничого процесу, а саме: використання основних фондів, трудових і матеріальних ресурсів. З кожного напрямку виокремлюються два види факторів — екстенсивні та інтенсивні. Екстенсивними факторами є фондо- і матеріалозабезпеченість, чисельність працюючих, інтенсивними — фондо- і матеріаловіддача, продуктивність праці. Фондозабезпеченість відображає достатність або недостачу фондів для ведення виробничого процесу. Вона характеризується рухом фондів, тобто введенням у дію нових потужностей і заміною зношених та застарілих фондів, а також структурою фондів, яка дає змогу забезпечити всі сторони виробничої діяльності. Фондовіддача залежить від технічного стану основних фондів, який характеризується рівнем фізичного і морального зносу, та від ефективності використання фондів, що визначається коефіцієнтом змінності та відсутністю втрат від неповного використання основних засобів. Вплив трудових чинників визначається забезпеченістю кадрами та продуктивністю праці. Кадрова забезпеченість характеризується чисельністю персоналу, яка залежить від його руху (прийняття, звільнення), та структурою працюючих (робітники, службовці, менеджери, обслуговуючий персонал та ін.). Продуктивність праці залежить від рівня кваліфікації, виробітку на одного працівника та використання робочого часу.

Схема 16

|

|||||

|

|

Последнее изменение этой страницы: 2022-09-03; просмотров: 50; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.147.65.146 (0.008 с.) |