Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Основи побудови податкової системи та організація оподаткування

Податкова система — це сукупність установлених у країні податків і обов'язкових платежів податкового характеру та механізму їх справляння. Як видно з визначення, вона дещо ширша від сфери оподаткування як механізму перерозподілу доходів. Водночас із погляду платників податків будь-які платежі на користь держави, що ведуть до зменшення їхніх доходів, розглядаються як податки, у зв'язку з чим подібне розширене трактування податкової системи цілком виправдане. Паралельно з поняттям «податкова система» досить часто використовується термін «система оподаткування». Іноді ці поняття вживаються як синоніми, що не правильно, оскільки податкова система — це сукупність податків, а оподаткування — це процес установлення і справляння податків. Тобто система оподаткування характеризується її елементами — платник, об'єкт оподаткування, ставка тощо — та механізмом обчислення і сплати податків. Податкова система кожної країни відображає її специфічні умови. У світі немає держав з тотожними податковими системами.Однак це не означає, що створення податкової системи і податкова політика ведуться спонтанно, як кому забажається. Є певні положення, які визначають підхід держави до цієї сфери своєї діяльності. Для того щоб податкова політика давала позитивні результати, необхідне наукове обґрунтування основ податкової системи. Формування податкової системи ґрунтується на таких засадах: по-перше, системність, по-друге, установлення визначальної бази цієї системи і, по-третє, вихідних принципів. Вимога системності полягає в тому, що всі податки мають бути взаємопов'язаними між собою, органічно доповнювати один одного, не вступати в суперечність із системою загалом та окремими її елементами. Системний підхід означає, що мають реалізовуватись обидві функції податків. З фіскального погляду податкова система повинна забезпечити гарантоване і стабільне надходження доходів у бюджет. З регулюючого погляду — забезпечувати державі можливість впливу на всі сторони соціально-економічного розвитку суспільства. Визначальною базою побудови податкової системи є обсяг видатків бюджету та цільових фондів. Податки в державі — не самоціль. З погляду організації її фінансової діяльності вони вторинні відносно видатків'. В основі їх установлення лежить така схема:

Безумовно, слід ураховувати можливий негативний вплив високих податків на суспільство й економіку, але й ігнорувати інтереси держави неможливо. Збалансування доходів бюджету з обсягом державних видатків є аксіомою фінансової науки. Відхід від неї призводить до наслідків більш тяжких, ніж високий рівень оподаткування. Ідеться насамперед про інфляцію, яка, по суті, також є формою оподаткування, але прихованою. Особливість інфляції полягає в тому, що це відкладені на завтра податки, однак завтра доведеться платити значно більше, ніж сьогодні. Важливою складовою побудови і функціонування податкової системи є встановлення її вихідних принципів. Вони розглядаються за трьома напрямами: • принципи формування податкової системи; • принципи оподаткування; • принципи податкової політики. ' Інша річ бюджетне планування — при складанні бюджету і його затвердженні держава має виходити з суми наявних доходів, установлених законодавством. Принципи формування податкової системи визначають фундаментальні домінанти відносно встановлення кожного податку окремо та їх сукупності. До них відносять: рівнонапруженість в оподаткуванні, урівноваженість інтересів держави і платників податків та цілеспрямоване застосування податків як фінансових інструментів регулювання пропорцій соціально-економічного розвитку. Рівнонапруженість означає такий розподіл податкового тягаря між суб'єктами оподаткування, який відображає всі аспекти їх діяльності: і доходи, що характеризують, по суті, їх внесок у створення ВВП (що вони дають суспільству), і споживання, що певною мірою характеризує їх участь у розподілі і використанні створеного ВВП (що вони беруть від суспільства), і майновий стан, і зусилля кожного суб'єкта, які він докладає для отримання певного доходу, виходячи зі своїх здібностей та рівня їх реалізації, і характер отриманих доходів та напрями їх використання, і співвідношення між споживанням та заощадженнями, і напрями та характер використання цих заощаджень. Як бачимо, рівнонапруженість відображає комплексний підхід і може досягатись лише за умови дотримання вимоги системності у побудові податкової системи. Цей принцип передбачає оптимізацію співвідношення між прямими і непрямими податками, між оподаткуванням доходів, майна і споживання, між податками з юридичних і фізичних осіб та між окремими видами податків.

Принцип рівнонапруженості є ознакою високорозвиненої економіки, в умовах якої основу суспільства становить так званий середній клас. Він сформувався на основі принципів рівномірності і соціальної справедливості. Рівномірність, або податкова рівність, означає, що всі платники мають однакові зобов'язання перед державою за певними критеріями. При цьому не відбувається поділу платників на особливі категорії, наприклад, дуже багаті, чи надто бідні — усі рівні відповідно до своїх можливостей. Принцип рівномірності передбачає або використання пропорційних ставок, або дуже помірної й обмеженої шкали прогресивних ставок. Принцип соціальної справедливості у такому вигляді, як він спочатку сформувався, навпаки, передбачав виділення окремих категорій і застосування шкали суттєво зростаючої прогресії. Так, свого часу вважалось, що найбільшим проявом соціальної справедливості е прогресивний прибутковий податок — чим більший рівень доходів у платника, тим вищий рівень податкового навантаження на нього. Однак поняття соціальної справедливості набагато складніше, ніж здається на перший погляд. Так, у поляризованому суспільстві воно справді може зводитися до перерозподілу через бюджет частини доходів багатих верств населення на користь бідних. Але у країнах суспільного добробуту такий підхід, по-перше, не актуальний, а, по-друге, значною мірою шкідливий. Адже високий рівень оподаткування багатих, а це, як правило, провідна і головна частина продуктивних сил, підриває у них стимули до високих результатів, унаслідок чого уповільнюються темпи економічного розвитку, що особливо болісно відобразиться якраз на найбідніших. Поняття соціальної справедливості досить умовне і з погляду різних верств населення та різних завдань, що стоять перед суспільством, може мати різний зміст і різні ознаки. З погляду бідних прошарків воно означає перерозподіл на їх користь частини доходів як за рахунок надання їм певних суспільних благ, оплачених іншими членами суспільства, так і за рахунок пільгового оподаткування (чи навіть повного звільнення від сплати податків). З погляду багатих і забезпечених громадян соціальна справедливість полягає насамперед у рівномірності оподаткування, що розкладає податкове навантаження на всіх членів суспільства за тією чи іншою ознакою. Сутність принципу рівнонапруженос-ті полягає у тому, що він, по суті, об'єднує перерозподільність і рівномірність. Податкова система має бути побудованою у такий спосіб, щоб і забезпечити через бюджет та цільові фонди певний перерозподіл доходів, і водночас обмежити його, виходячи з необхідності забезпечення достатніх стимулів для продуктивної діяльності у найбільш активних членів суспільства, та недопущення формування утриманської ідеології окремих верств населення.

Необхідність установлення рівноцінних прав і зобов'язань усіх платників перед бюджетом визначається тим, що оподаткування доходів юридичних і фізичних осіб має ставити всіх в однакове початкове становище. Саме початкове, тому що подальша господарська діяльність неодмінно веде до диференціації доходів. Спроба з допомогою податків вирівнювати доходи може знищити всі стимули до їх зростання і, як наслідок, до подальшого розвитку. Крім того, рівноцінні права і зобов'язання зовсім не обов'язково означають установлення єдиних ставок податків для всіх платників. Навпаки, іноді саме єдині для всіх ставки створюють нерівноцінні умови. Принцип урівноваженості інтересів держави і платників податків означає, що побудова податкової системи, яка відображає взаємовідносини вказаних суб'єктів, повинна обов'язково виходити з необхідності збалансування їхніх інтересів та протиріч між ними. Оскільки визначальною базою податкової системи є видатки бюджету, то і держава повинна мати достатньо доходів. Але податкова система не повинна при цьому підривати фінансо вий стан платників податків. І держава, і суб'єкти підприємницької діяльності, й окремі громадяни мусять нести солідарну відпо" відальність за фінансовий стан суспільства. Не може бути і мови про превалювання інтересів держави, наприклад, в умовах фінансової кризи. Установлена сукупність податків та механізму їх справляння повинна обов'язково виходити з необхідності врівноваженості інтересів усіх суб'єктів фінансових відносин. Принцип цілеспрямованого використання податків як фінансових інструментів означає, що, формуючи податкову систему, слід ураховувати її вплив на діяльність платників податків і на характер, темпи і пропорції соціально-економічного розвитку суспільства загалом. Кожний певний набір податків, що формує податкову систему, справлятиме відповідний вплив на суспільство. Дуже важливо чітко уявляти, яким саме буде цей вплив як стосовно окремих податків, так і податкової системи загалом. Без подібного обгрунтування впровадження тієї чи іншої податкової системи — це шлях навмання. Принцип використання податків як фінансових інструментів ґрунтується на їх регулюючій функції. Регулюючий вплив податків є об'єктивним явищем і здійснюється незалежно від волі держави. Тому дуже важливо знати і вміти використовувати здатність податків впливати на поведінку та діяльність їх платників. Формування податкової системи грунтується на підборі таких податків, які дають змогу реалізовувати певні пріоритети та завдання економічної і соціальної політики. Змінюючи набір податків і механізм їх справляння, держава змінює і напрями свого впливу. Водночас дуже важливо, щоб і формування податкової системи, і її зміни мали цілеспрямований характер, тобто необхідно чітко знати, чого треба досягти і як це можна зробити.

Принципи оподаткування відображають засади справляння податків державою. У класичному вигляді вони були сформовані ще А. Смітом і залишаються актуальними до цього часу. Ці принципи досить прості й чіткі і зводяться до такого: • усі громадяни мають сплачувати податки відповідно до своїх можливостей і доходів (обов'язковість, усеохоплюваність та платоспроможність); • податок має бути чітко визначений і відомий усім (чіткість і прозорість); • податок має сплачуватись у зручний час і спосіб (зручність для платника); • система мобілізації податку має будуватися у такий спосіб, щоб мінімізувати витрати держави (фіскальна ефективність для держави). Указані принципи відбивають основні засади оподаткування. При цьому слід відзначити, що їх реалізація ґрунтується на правовому врегулюванні механізму оподаткування. Тобто принципи оподаткування є, по суті, вимогами до податкового законодавства. При цьому правова врегульованість механізму обчислення і сплати податків теж може розглядатись як принцип оподаткування. Крім того, дуже важливим є не тільки мінімізація витрат держави на мобілізацію податків, а й обмеження витрат платників на ведення податкового обліку, на обчислення і сплату податків. Податкова політика здійснюється за певними напрямами і принципами. Напрями податкової політики визначаються завданнями соціально-економічного розвитку і можуть мати стимулюючу чи стримуючу спрямованість. Такими завданнями можуть бути забезпечення нарощування національного капіталу за рахунок капіталізації прибутку та сприяння інвестиціям, стимулювання експорту, забезпечення зайнятості населення і політика доходів, бюджетне вирівнювання регіонального розвитку, гуманізація суспільних відносин, демографічна і молодіжна політика та сприяння розвитку сім'ї тощо. Основою податкової політики є забезпечення дійовості податків у реалізації зазначених завдань як через їх фіскальну, так і регулюючу функцію. Використання податків як фінансових регуляторів вимагає проведення державою зваженої та обгрунтованої податкової політики. Дія кожного податку має бути чітко визначеною і врахованою. Держава повинна керувати податками і через них соціа" льно-економічними процесами, а не пасивно очікувати на неви-значені результати податкового впливу. Реалізація податкової політики грунтується на двох головних і певною мірою протилежних принципах — стабільності і гнучкості. Принцип стабільності означає, що податкова політика повинна виходити з установлених на певний період орієнтирів. Податкове законодавство має бути стабільним і змінюватись відповідно до змін економічної ситуації в країні. Стабільність податкової політики створює і стабільність у суспільстві, оскільки дає можливість реалізовувати інтереси всіх суб'єктів. Вона сприяє налагодженості механізму справляння податків. Принцип гнучкості полягає у тому, що податкова політика повинна вчасно реагувати на істотні зміни ситуації в економіці і суспільстві та на зміну стратегічних орієнтирів і тактичних завдань економічної політики. Водночас зміни у податковій системі і механізмі оподаткування мають бути чітко аргументованими. Якщо впевненості у позитивних результатах змін немає, то краще їх взагалі не проводити.

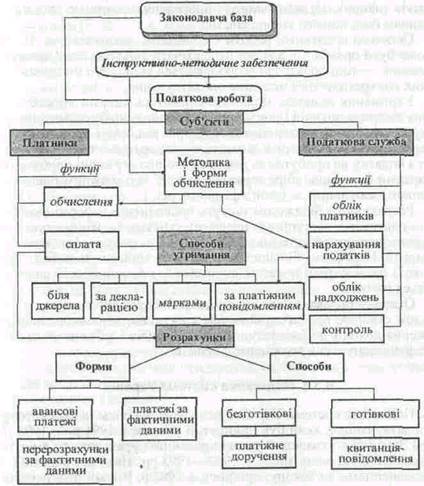

Важливою складовою податкової системи є механізм справляння податків, який наведено на схемі 25.

Податкова робота, що є основою організації справляння податків, являє собою діяльність платників і податкової служби щодо внесення податків до бюджету і контролю за платежами. Вона включає такі елементи: правове регламентування встановлення і справляння податків, облік платників і надходжень податків, порядок та форми розрахунків із бюджетом. Податкова робота ґрунтується на встановленні функцій і прав платників і податкової служби, пов'язаних зі своєчасністю і правильністю розрахунків із бюджетом. На платників покладаються функції обчислення і сплати податків, а на податкову службу — обліку платників і надходжень податків, здійснення нарахувань окремих видів податків (наприклад, земельного) і проведення контролю за дотриманням податкового законодавства. Основою податкової роботи є податкове законодавство. Воно може бути прямої дії, а може передбачати тільки основи оподаткування — тоді додатково розробляються відповідні інструкції, у яких конкретизується механізм оподаткування. Утримання податків може здійснюватись такими способами: біля джерела доходів (наприклад, утримання прибуткового податку із заробітної плати, сплата ПДВ при реалізації продукції); за декларацією (сплата мита за митною декларацією, перерозрахун-ки з податку на прибуток за декларацією про отримані прибутки); марками (акцизний збір, державне мито); за платіжним повідомленням (земельний податок з фізичних осіб). Розрахунки з бюджетом можуть проводитись у формі авансових платежів з наступними перерозрахунками за даними про фактичні розміри об'єкта оподаткування та відразу за фактичними даними. Переважна більшість розрахунків здійснюється безготівкове, і лише окремі податки, як правило, з фізичних осіб сплачуються готівкою. Охарактеризована система організації справляння податків загалом створює всі передумови для своєчасного і повного надходження доходів до бюджету і цільових фондів і забезпечує надійне функціонування державних фінансів.

Податкова система України Податкова система України визначена Законом «Про систему оподаткування», який був прийнятий уперше в 1991 р. У 1994р. цей Закон був ухвалений у новій редакції з урахуванням змін та доповнень, які мали місце в 1992—1993рр. Нині діє редакція з доповненнями до Закону, прийнята в 1997 р. Він містить перелік податків та інших обов'язкових платежів, що стягуються в Україні, з поділом їх на загальнодержавні та місцеві. Загальнодержавні податки та обов'язкові платежі включають чотири групи: прямі й непрямі податки, платежі за ресурси та інші обов'язкові платежі, внески у цільові фонди. До складу цих груп входять: а) прямі податки: — податок на прибуток підприємств; — податок на доходи фізичних осіб; — податок з власників транспортних засобів та інших самохідних машин і механізмів; — податок на нерухоме майно (нерухомість); — плата (податок) за землю; — податок на промисел; б) непрямі податки: — податок на додану вартість; — акцизний збір; — мито; в) платежі за ресурси та інші обов 'язкові платежі: ^ — збір за спеціальне використання природних ресурсів; —збір за геологорозвідувальні роботи, виконані за рахунок бюджету; — відрахування та збори на будівництво, ремонт і утримання автомобільних доріг; — рентні платежі; — державне мито; — плата за торговельний патент за деякі види підприємницької діяльності; г) внески до цільових фондів: — збір на обов'язкове соціальне страхування; — збір на обов'язкове державне пенсійне страхування; —збір на страхування на випадок безробіття; — збір до Державного інноваційного фонду; — збір за забруднення навколишнього природного середовища; — збір на розвиток виноградарства, садівництва і хмелярства. До місцевих податків та зборів належать: — податок з реклами; — комунальний податок; — готельний збір; — збір за припаркування автотранспорту; — ринковий збір;, — збір за видачу ордера на квартиру; — курортний збір; — збір за участь у бігах на іподромі; — збір за виграш у бігах на іподромі; — збір з осіб, які беруть участь у грі на тоталізаторі на іподромі; — збір за право використання місцевої символіки; — збір за право проведення кіно- і телезйомок; —збір за право проведення місцевих аукціонів, конкурсного розпродажу й лотерей; —збір за проїзд по території прикордонних областей автотранспорту, що прямує за кордон; — збір за видачу дозволу на розміщення об'єктів торгівлі; — збір з власників собак. Крім установленого переліку податків, допускається спрощена уніфікована система оподаткування у вигляді фіксованого і єдиного податків для суб'єктів підприємницької діяльності та фіксованого сільськогосподарського податку. Чинне в Україні податкове законодавство передбачає, по суті, дворівневу систему їх встановлення: загальний закон, у якому встановлюється сукупність податків, та закони з конкретних видів податків. При цьому окремі види податків і обов'язкових платежів у законодавчому порядку не були відрегульовані. У зв'язку з цим розроблено і підготовлено до затвердження «Податковий кодекс», як єдиний законодавчий акт, що регулює усю податкову систему. Загалом чинна в Україні податкова система відповідає міжнародними стандартам оподаткування. Основна її відмінність полягає в тому, що у структурі податкових надходжень поки що провідна роль належить платежам підприємств, а податки з громадян становлять менш як 20%. Розглянемо у загальних рисах механізм оподаткування в Україні на основі структурно-логічних схем основних податків та обов'язкових платежів. Пряме оподаткування Основною формою прямого оподаткування є прибутковий податок. Залежно від платників податку він поділяється на два види: з юридичних осіб; з фізичних осіб. Прибуткове оподаткування підприємств може грунтуватись на двох об'єктах оподаткування: валовому доході й прибутку. Податок на дохід справлявся в Україні у 1993—1994 рр. З 1995 р. відновлено податок на прибуток. Система прибуткового оподаткування підприємств наведена на схемі 26. Схема 26

|

|||||||||||||||

|

|

Последнее изменение этой страницы: 2022-09-03; просмотров: 36; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.16.81.94 (0.068 с.) |

Функції держави

Функції держави