Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Стимулирующая денежно-кредитная политикаСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

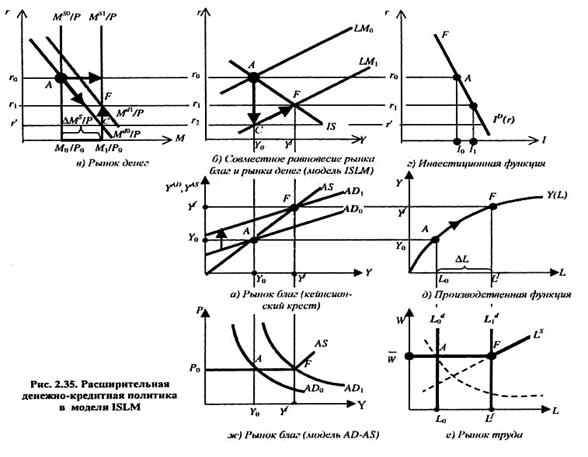

Увеличение предложение денег. Допустим, первоначально точкой равновесия в модели IS-LM является точка А(рисунок 10.5). Для того чтобы обеспечить полную занятость ресурсов, ЦБ увеличивает предложение денег в номинальном выражении.

Рисунок 10.5 – Расширительная денежно-кредитная политика в модели IS-LM Рисунок 10.5 – Расширительная денежно-кредитная политика в модели IS-LM

Тогда кривая предложения денег сместится вправо, из положения MS0/Pв положение MS1/P(рисунок 10.5В). Кривая равновесия денежного рынка сдвинется вниз, из положения LM0в положение LM(рисунок 10.5Б). При этом сначала на денежном рынке образуется избыточное предложение денег ∆MS/P(рисунок 10.5В). Дополнительные деньги домохозяйства направят на покупку облигаций. Цена облигаций увеличится, а ставка процента упадёт до величины r',которая уравновесит и рынок ценных бумаг, и денежный рынок (точка С на рисунке 10.5Б, В). Однако в результате падения процентной ставки объём планируемых инвестиций, а следовательно, и величина совокупного спроса начнёт расти (рисунок 10.5Г, А), что приведёт к росту совокупного дохода. С другой стороны, рост дохода будет сопровождаться увеличением спроса на деньги, что найдёт отражение в перемещении кривой Md0/Рвверх, в положение Md1/Р(рисунок 10.5В). Увеличение спроса на реальные кассовые остатки будет сопровождаться снижением спроса на облигации. Итогом рыночных приспособлений на финансовых рынках будет рост ставки процента, что окажет понижающеё давление на инвестиционный спрос фирм и совокупный спрос. Таким образом, возникает механизм потерь совокупного выпуска (Рисунок 10.6).

В результате дальнейших рыночных приспособлений экономическая конъюнктура в модели IS-LM перемещается из первоначальной точки А вверх вдоль графика LM (рисунок 10.5Б) в точку F, где устанавливается новый равновесный уровень совокупного дохода Y1и процентной ставки rг. Причём по сравнению с исходным состоянием равновесия номинальная ставка процента падает (rг < r0), а совокупный доход растёт (Y > Y0). Рост совокупного выпуска является реакцией фирм на увеличение эффективного спроса (перемещение от точки Ак точке Fна графике производственной функции на рисунке 10.5Д). Рост выпуска приводит к росту спроса на труд (смещение кривой LD0 в положение LD1 на рисунке 10.5Е). И, наконец, в системе координат уровень цен Р - совокупный выпуск Y расширительная денежно-кредитная политика изображена смещением кривой совокупного спроса из положения AD0в положение AD(рисунке 10.5Ж), которое приводит к установление макроэкономического равновесия на уровне потенциального выпуска Yf.

Таким образом, передаточный механизм денежно-кредитной политики в кейнсианском представлении, т.е. последовательность событий, в результате которых изменение предложения денег изменяет объём совокупного дохода (ВВП) выглядит следующим образом (Рисунок 10.7):

Таким образом, стимулирующая кредитно-денежная политика имеёт своим конечным результатом увеличение объёма производства, совокупного дохода и занятости. Эффективность монетарной политики. Размер эффекта, т.е. изменение совокупного дохода от изменения номинальной денежной массы определяется двумя группами факторов.

Во-первых, это наклон графика LM, который зависит от чувствительности, спроса на деньги. Рисунок 10.8 – Эффективность монетарной политики и наклон кривой LM

Если спрос на денежные остатки мало чувствителен к динамике процентной ставки (график Md/Pотносительно крутой по отношению к оси M/P), тогда изменение номинальной денежной массы приведет к относительно большему изменению процентной ставки и совокупного выпуска. График LM будет довольно крутым, а монетарная политика - эффективной (рисунок 10.8А). Наоборот, если спрос на деньги чувствителен к изменениям ставки процента (у графика Md/Pнебольшой наклон по отношению к оси М/Р),то в этом случае такое же, как и в первом случае, изменение предложения денег приведёт к меньшему изменению процентной ставки г и совокупного выпуска. В результате чего график LM будет достаточно пологим, а монетарная политика - неэффективной (рисунок 10.8Б). Итак, чем больше чувствительность спроса на деньги к изменению процентной ставки, тем меньше (при прочих равных условиях) будет эффективность монетарной политики.

Во-вторых, эффективность монетарной политики зависит от наклона графика IS. Так, инвестиционный спрос чувствителен к изменениям ставки процента (так что наклон графика IS будет сравнительно пологим), тогда и эффективность денежно-кредитной политики будет значительной (рисунок 10.9А).

Рисунок 10.9 – Эффективность монетарной политики и наклон кривой IS Если инвестиционный спрос малочувствителен к динамике процентной ставки, т.е. кривые I (r) и ISбудут довольно крутыми, то при таком же изменении денежной массы, как и в 1-м случае, несмотря на болеё значительное снижение ставки процента, выпуск увеличится на меньшую величину. И эффектность монетарной политики (при прочих равных условиях) будет не такой значительной, как в случае болеё пологой кривой IS(рисунок 10.9Б). Таким образом, чем меньше наклон графика IS, т.е. чем сильнеё величина инвестиционного спроса зависит от изменений ставки процента, тем больше будет эффект от воздействия монетарной политики.

Рисунок 10.10 – Максимальная эффективность монетарной политики

В связи с вышесказанным можно выделить два случая, когда денежно-кредитная политика является максимально эффективной. В первом из них, который иллюстрирует рисунок 10.10А, спрос на деньги совершенно не чувствителен к изменению процентной ставки. Во втором – инвестиционный спрос абсолютно эластичен по ставке процента (рисунок 10.10Б).

Рисунок 10.11 – Случаи максимальной неэффективности монетарной политики

С другой стороны, можно отметить два других, прямо противоположных случая, когда денежно-кредитная политика является максимально неэффективной. В первом из этих случаев, который носит название инвестиционной ловушки, спрос фирм на инвестиции совершенно не эластичен по ставке процента (рисунок 10.11А). Поэтому увеличение предложения денег не влияет на величину инвестиций и совокупного спроса и ЦБ не окажет воздействия на совокупный выпуск и занятость. Во втором случае, который иллюстрирует рисунок 10.11Б, спрос на деньги совершенно эластичен по процентной ставке. Это означает, что никакие денежные вливания ЦБ в экономику не повлияют на уровень процентной ставки. Следовательно, величины инвестиционного и совокупного спроса не изменятся. И снова изменение денежной массы со стороны Центрального банка не окажет никакого воздействия ни на совокупный выпуск, ни на занятость ресурсов. Экономика попадает в ликвидную ловушку.

|

||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 794; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.44.46 (0.012 с.) |