Модель трансакционного спроса на деньги баумоля – Тобина

Эмпирические наблюдения болеё поздних лет побудили американнского исследователя, лауреата Нобелевской премии Джеймса Тобина и известного английского экономиста Вильяма Баумоля независимо друг от друга показать, что возможность выгодного вложения средств способна повлиять на решение экономических субъектов относительно объёма активных денежных запасов.

Данная модель получила название модели трансакционного спроса на деньги Баумоля – Тобина. Она обрела огромную популярность, так как её проверка уже несколько десятилетий даёт очень хорошие ретроспективные и прогнозные результаты.

Предпосылки модели трансакционного спроса на деньги Баумоля – Тобина:

1) домохозяйство получает номинальный доход в размере I один раз в период, равный t;

2) доход I тратится равномерно и концу периода t оказывается израсходованным;

3) деньги переводятся на сберегательный счёт, против которого нельзя выписывать чеки;

4) по остаткам на сберегательном счёте начисляется процентный доход по ставке процента i1;

5) каждый раз за снятие денег со счёта берётся фиксированная плата, а издержки одного посещения банка, которые включают расходы на транспорт, потери времени на проезд, стояние в очереди и пр. (так называемые «издержки на подмётки»), равны F.

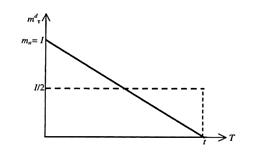

Пусть сначала домохозяйство сразу снимает все деньги, поступившие на сберегательный счёт (рисунок 7.2). Тогда в начальный момент его денежный запас равен всей сумме доходаmH = I, а на конец периода он уменьшается до нуля тk = 0. Величина денежных средств на депозите за период t равна нулю (DH = Dk =0).

Рисунок 7.2 – Динамика трансакционных кассовых остатков домашнего хозяйства

во времени при однократном посещении банка

Тогда в среднем величина трансакционных кассовых остатков домашнего хозяйства за период t будет составлять половину дохода:

mdT =(mH + mk) /2 = I/2.

Если, например, ежемесячный доход домохозяйства составляет 10 000 руб. и он сразу снимается со сберегательного счёта, то запас денег (а значит, и величина трансакционногоспроса на деньги) в среднем равняется 5 000 руб.

Получение наличных денег со счёта сопровождается издержками двух видов.

Во-первых, это фиксированные издержки одного посещения банка, равные F1. В общем случае затраты на конвертацию доходных финансовых активов в наличные деньги называются трансакционными издержками. Трансакционные издержки хранения наличных денег в данном случае – это издержки посещения банка и затраты на снятие денег с банковского счёта. Пусть они равны F = 20 руб.

Во-вторых, альтернативные издержки хранения наличных денег (так как на кассовые остатки на руках процент не начисляется, то хранение запаса наличных денег ведёт к потерям в виде неполученного процентного дохода, которые, следовательно, являются неявными). Альтернативные издержки хранения денежного запаса – это издержки, равные неполученному процентному доходу по хранящимся в наличной форме деньгам.

Если ежемесячная ставка процента по остаткам на сберегательном счёте в нашем примере i = 1%, то домохозяйство, сразу же снявшее со счёта всю сумму в 10 000 руб., упустило возможность получить процентный доход в размере 100 руб.(10 000 х 0,01). Этот упущенный доход и представляет собой альтернативные издержки (издержки упущенных возможностей) хранения денег ТСа =100 руб.

Таким образом, суммарные издержки хранения трансакционного запаса денег в размере 5 000 руб. составляют:

ТС=F+ТСа == 100+ 20 =120 руб.

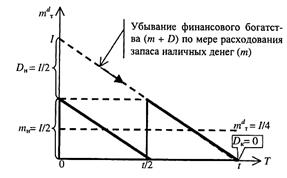

Пусть домохозяйство, осознав нерациональность своего первоначального решения, снимает не все, а только половину денег, поступивших на его сберегательный счёт (рисунок 7.3). Тогда на начало периода t его денежный запас равен половине номинального дохода тH = //2, а в конце периода он уменьшается до нуля тk = 0. Следовательно, в среднем величина трансакционных кассовых остатков домашнего хозяйства за период, равный t, теперь будет составлять только четверть дохода: mdT =(mH + mk) /2 = (I/2+0)/2 = I/4. Следовательно, и величина трансакционного спроса на деньги в нашем примере уменьшится до 2 500 руб. Хранение запаса наличных денег в размере I/4 ведёт к потерям в виде неполученного процентного дохода, т.е. сопровождается альтернативными издержками в размере: ТС а = I/4 • i. Альтернативные издержки хранения денежного запаса при двукратном посещении банка уменьшаются (в нашем примере со 100 до 50 руб.). Трансакционные издержки при этом, напротив, увеличатся до 2F = 40 руб. Суммарные издержки хранения трансакционного запаса денег в размере 2 500 руб. составляют: ТС = 2F + ТСа= 40 + + 50 = 90 руб.

Таким образом, перед рационально хозяйствующим субъектом встаёт проблема, какую часть номинального дохода хранить в ликвидной форме, а какую держать в виде финансовых активов (в нашем случае на сберегательном счёте) в целях получения процентного дохода?

Домохозяйство должно выбрать такой объём трансакционных денежных запасов, который минимизирует издержки, связанные с хранением этих запасов. Величина и трансакционных, и альтернативных издержек зависит в нашем случае от числа походов в банк (п). Поэтому решение проблемы сводится к определению количества посещений банка, минимизирующего суммарные издержки.

Величина трансакционных издержек хранения кассовых остатков в рассматриваемом варианте модели Баумоля – Тобина в общем случае равна Fn. Когда количество посещений банка равно и денежный запас на начало периода составляет mH= IIп. В конце периода t он уменьшается до нуля mk= 0 (рисунок 7.3).

Рисунок 7.3 – Динамика трансакционных кассовых остатков домашнего хозяйства во времени при двукратном посещении банка

В среднем величина трансакционных кассовых остатков (величина трансакционного спроса на деньги) домашнего хозяйства за период, равный t, будет равняться

mdT =(mH + mk) /2 = (I/n +0)/2 = I/2n.

Хранение запаса наличных денег такой величины сопровождается альтернативными издержками (неполученным процентным доходом): ТСа= I/2n • i. Суммарные издержки хранения трансакционного запаса денег при n посещениях банка составят: TC = nF+ ТСа = nF + I/2n• i.

Величина издержек хранения запаса наличных денег – функция нескольких переменных (n, F, I, i). Необходимое условие минимума функции: дTC/дn = F – (I • i)/2n2 = 0. Откуда оптимальное число посещений банка, минимизирующеё общие издержки владения наличными деньгами: n* = √(I • i)/2F. Достаточное условие минимума функции д2TC/дn2 =(I • i)/n3 > 0 выполняется при любом значении n (рисунок 7.4).

Рисунок 7.4 – Графический способ нахождения оптимального числа посещений банка

Подставив найденное число посещений банка в формулу, определяющую кассовые остатки, получим функцию индивидуального трансакционного спроса на деньги (рисунок 2.14):

mdT = I/2n = √(I • F)/2i.

Рисунок 7.5 – Индивидуальный спрос на трансакционные кассовые остатки

Анализ функции спроса на трансакционные кассовые остатки приводит к выводам:

1) величина трансакционного спроса на деньги отрицательным образом зависит от ставки процента и положительным – от дохода и транснакционных издержек.

2) при формировании спроса на трансакционные кассовые остатки в модели Баумоля – Тобина нет денежных иллюзий. При росте уровня цен, например в z раз, во столько же раз вырастут I и F, а следовательно, и спрос на деньги.

Спрос на реальные кассовые остатки не изменится.

|