Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Индивидуальный спекулятивный спрос на деньгиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

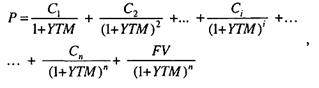

В то время когда Дж.М. Кейнс разрабатывал свою теорию, происходило становление и бурное развитие финансовых рынков. И если раньше на них играли единицы, «гении финансовых проделок», то теперь, в изменившейся экономике кейнсианского типа, домашние хозяйства не только использовали деньги для совершения сделок, но и стали приобретать финансовые активы в целях получения процентного дохода. Таким образом, у домашних хозяйств возникает потребность в наличии ещё одного вида запаса денег, предназначенного для вложения в доходные финансовые активы в тот момент времени,когда это станет выгодным (спекулятивный мотив хранения денег). Такое развитие представлений о предназначении кассовых остатков стало итогом наблюдений Дж.М. Кейнса за экономической конъюнктурой 20 – 30-х гг. XX в. В частности, он обратил внимание на то, что люди до биржевого краха 1929 г. держали относительно небольшой запас наличных денег, превращая значительную часть своих сбережений в ценные бумаги. Однако после краха те же люди стали держать меньшее количество акций и облигаций. Результатом стало открытие совершенно нового мотива хранения денег, который был назван спекулятивным, а денежный запас, оставляемый домашними хозяйствами в силу этого мотива, спекулятивным спросом на деньги. Спекулятивные (пассивные) кассовые остатки – нерасходуемый на покупки запас денег, предназначенный для приобретения активов. Финансовые активы могут быть в виде облигаций (государственных и корпоративных), акций, сберегательных счетов, депозитных сертификатов и т.д. Следуя подходу Дж.М. Кейнса, предположим, что мы имеем дело с простейшей версией портфельной теории, упрощающие допущения которой состоят в следующем: 1) богатство домохозяйств состоит только из финансового богатства (запаса денег и запаса финансовых активов): W=M+B; 2) теоремы сепаратности (отдельности): решения о размерах трансакционных (активных) и спекулятивных (пассивных) кассовых остатков принимаются сепаратно, независимо друг от друга; 3) домашние хозяйства, помимо денег, владеют ещё только одним видом финансовых активов – облигациями государственного займа. Поскольку издержки и выгоды владения денежными запасами определяются доходностью альтернативных финансовых активов независимо от их конкретного вида, то при решении экономическими субъектами вопроса о величине своего спекулятивного спроса на запас денег все финансовые активы с равной доходностью являются абсолютными субститутами. Например, с точки зрения домашних хозяйств все ценные бумаги с одинаковым риском, приносящие 5% дохода, являются абсолютно взаимозаменяемыми. Поэтому домашние хозяйства определяют объём денежных запасов для вложения в финансовые активы отдельно от структуры этих активов. Сначала домохозяйства определяют сумму денег на приобретение активов, а затем решают, куда именно их вкладывать. Это позволяет упростить анализ, исключив из него переменные, описывающие риск, так как в странах с развитой рыночной экономикой государственные облигации традиционно считаются безрисковыми активами. В предпосылках теоремы сепаратности назначение спекулятивного запаса денег – служить удовлетворению спроса домашних хозяйств на облигации государственного займа. Таким образом, в кейнсианской модели богатство домохозяйства складывается из наличных денег М и облигаций В, которые составляют его портфель. Наличные деньги являются наиболее ликвидным из всех финансовых активов, а облигации – представителем всех неденежных активов, приносящих процентный доход. В зависимости от способа выплаты дохода они делятся на два основных вида: 1. Дисконтные облигации – облигации, по которым периодические процентные платежи не производятся, а выплаты суммы займа, включающей процентный доход, осуществляются в день погашения. Дисконтные облигации поступают в первичное размещение с определённой скидкой (дисконтом), которая наряду с номиналом облигации и определяет их начальную доходность. Например, облигация с номинальной стоимостью 100 руб. (т.е. по которой при погашении будет выплачено 100 руб.) может быть продана по цене 95 руб. на первичном рынке ценных бумаг. Это означает получение дисконтного дохода в размере 5 руб. при погашении. Вложение в облигации государственного займа будет тем выгоднее, чем большую доходность приносит этот актив. Доходность облигации любого вида оценивается показателем доходности к погашению (YTM). В случае дисконтной облигации она определяется как YTM = (FV – P)/P, где F – номинальная цена (номинал) дисконтной облигации; Р – цена приобретения дисконтной облигации. В нашем примере при первичном размещении начальная доходность облигации с номинальной стоимостью 100 руб. при первоначальной цене 95 руб. составит (100 — 95)/95 =0,526 (5,26%). Однако на вторичном рынке купля-продажа облигаций происходит не по первоначальной (с дисконтной скидкой), а по текущей рыночной цене. Равновесная рыночная цена тяготеет к такому уровню, чтобы доходность облигации равнялась среднерыночной, и определяется соотношением спроса и предложения данного вида облигаций. Если в нашем примере рыночная цена дисконтной облигации установилась на уровне 80 руб., то её текущая доходность к погашению (100 – 80)/80 = 0,2 (20%). 2. Купонные облигации – облигации, продаваемые на первичном рынке по номиналу, по которым правительство периодически выплачивает держателю определённый купонный доход (в процентах от номинала) через оговорённые промежутки времени вплоть до наступления срока погашения. Например, покупка 7,5%-ной облигации государственного займа номиналом 100 руб. с пятилетним сроком погашения означает, что ежегодно владелец облигации будет получать в виде купонного дохода фиксированную сумму в размере 7,5% от номинала (100 • 0,075 = 7,5 руб.). В конце пятого года при погашении облигации кроме ежегодного купонного дохода ему будет выплачено и 100 руб. номинальной стоимости облигации. Доходность к погашению (YTM) купонной облигации в самом общем случае определяется из уравнения

где FV – номинальная цена (номинал) купонной облигации; Сi – купонный доход облигации в году I; п – срок (число лет) обращения облигации; Р – рыночная цена купонной облигации. Таким образом, текущая рыночная цена любого вида облигаций и их доходность к погашению связаны между собой обратной зависимостью и взаимно однозначным соответствием. Каждой рыночной цене облигации соответствует только одно значение её доходности. Текущая доходность к погашению и служит в кейнсианской модели денежного сектора мерилом процентной ставки i = YTM. Пусть в данный момент та часть богатства домашнего хозяйства, которое оно распределяет между спекулятивными кассовыми остатками (М), обладающими абсолютной ликвидностью, но не приносящими процентного дохода, и облигациями (В), приносящими процентный доход, равно W. При этом W= М + В. Так как выбор структуры портфеля осуществляется в определённый момент времени, то богатство индивида есть запас неизменной величины. Тогда: W= const,→ ∆W=∆M+∆B = 0, → ∆М = – ∆В. Поскольку величина спекулятивного спроса на деньги формируется населением одновременно с решением об объёме своих вложений в ценные бумаги, то изменению величины спроса на запас облигаций у отдельного индивида (и в экономике в целом) соответствует противоположное изменение величины спекулятивного спроса на деньги, и наоборот. Этот вывод неразрывно связывает денежный рынок с рынком ценных бумаг. Домохозяйства стремятся получить максимальный доход от своих облигаций. Поскольку величина спроса на облигации обратным образом зависит от их цены (рисунок 7.6А), то величина спроса на облигации прямо зависит от их доходности ставки процента i (рисунок 7.6Б). Повышение процентной ставки приводит к увеличению альтернативных издержек хранения денег и, следовательно, к снижению спроса на деньги, и наоборот.

Рисунок 7.6 – График спроса на облигации государственного займа

Отсюда следует, что домохозяйства формируют и изменяют структуру своих портфелей денежных средств и облигаций в зависимости от величины ставки процента. Допустим, что ставка процента в результате изменения рыночной конъюнктуры в данный момент повысилась. Тогда домохозяйство будет покупать дополнительное количество облигаций. Так как запас его богатства в настоящий момент фиксирован, то, когда владелец финансового портфеля покупает облигации, у него становится их больше, а денег – меньше. В этом случае он перераспределяет свое богатство в пользу облигаций, снижая, тем самым, спрос на деньги. Таким образом, повышение рыночной ставки процента вместе с ростом величины спроса на облигации одновременно приводит к сокращению величины спекулятивного спроса на кассовые остатки, и наоборот(рисунок 7.7).

Рисунок 7.7 – График индивидуального спекулятивного спроса на деньги

Величину индивидуального спекулятивного спроса на деньги, следовательно, можно представить в виде функции, аргументом которой является ставка процента: mdc = l(i). Суммарный спрос на деньги отдельного домохозяйства складывается из трансакционной составляющей, которая прямо зависит от номинального дохода и спекулятивного спроса на деньги, которая обратным образом связана с процентной ставкой.

Рисунок 7.8 – Графическое выведение индивидуального суммарного спроса на деньги

Таким образом, функцию спроса на деньги (тd)можно написать в виде суммы этих двух функций: md = mdT + mdc = kPy + l(i). Графическое выведение индивидуального спроса на деньги сводится к горизонтальному суммированию кривых трансакционного спроса и спекулятивного спроса на деньги (рисунок 7.8). Совокупный спрос на деньги всех домохозяйства складывается из функций индивидуального спроса и также включает в себя трансакционную и спекулятивную составляющие: Md= nmd= n(mdT + mdc) = MdT + Mdc = kPY +L(i), где к – среднее значение коэффициента предпочтения ликвидности.

|

|||||||||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 446; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.220.7.116 (0.01 с.) |