Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Модель денежного рынка. Установление равновесия на денежном рынкеСодержание книги

Похожие статьи вашей тематики

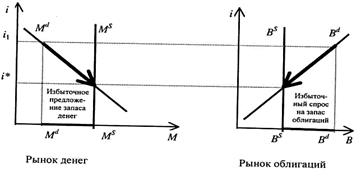

Поиск на нашем сайте В неоклассической модели процентная ставка – это величина, уравновешивающая спрос на долговые обязательства со стороны домохозяйств-кредиторов с предложением этих обязательств со стороны фирм-заёмщиков на рынке заёмных средств. В кейнсианской модели прямой торг между держателями сбережений и заёмщиками-инвесторами невозможен. Ведь представления домохозяйств о том, сколько сберегать, формируются исходя из величины текущего дохода. Фирмы же формируют свои инвестиционные планы, ориентируясь на ставку процента. В таких условиях рынок заёмных средств функционировать не может, и в кейнсианской модели реального сектора он отсутствует. Ставка процента поэтому образуется на денежном рынке и представляет собой компенсацию за отказ от удобств, связанных с хранением богатства в абсолютно ликвидной (денежной) форме. Строго говоря, денежный рынок нельзя называть «рынком», потому что, во-первых, представить себе сделки, связанные с обменом деньгами невозможно. Во-вторых, деньги – это запас самых ликвидных финансовых активов на определённый момент времени. Увеличение предложения денег со стороны центрального банка и коммерческих банков в течение, например, года – это, конечно поток, но запас денег в экономике несопоставимо велик по сравнению с его изменениями (потоками).И это – в-третьих. Денежный рынок точнее называть рынком запасов денег. На этом основании величина спроса на деньги представляет собой желаемый объём денежных запасов (или, как ещё говорят, остатков), а величина его предложения – фактический объём таких запасов. Желаемое количество облигаций (величина спроса на запас облигаций) Bd и желаемое количество денег (величина спроса на запас денег) Md в сумме тоже должны быть равны совокупному богатству, потому что население не может предъявлять в виде спроса на активы больше, чем позволяют их ресурсы. Тогда суммарная величина предложения запаса денег и запаса облигаций должна равняться суммарной величине спроса на запас денег и запас облигаций: Ms + Bs = Md + Bd. Произведя перестановку членов уравнения, получаем: Ms – Md = Bd – Bs. При таких условиях между величиной спроса на кассовые остатки и величиной спроса на запас государственных облигаций будет существовать взаимно однозначное соответствие. Равновесие на рынке запаса денег установится тогда, когда величина спроса на запас денег Md в точности равна величине предложения запаса денег М5. Равновесие на рынке запаса денег достигается тогда, когда на рынке запаса облигаций устанавливается такая ставка процента, при которой величина предложения запаса облигаций Bs равна величине спроса на облигации Вd. Таким образом, уравновеситься эти два рынка могут только одновременно. Причём равновесие рынка денег устанавливается не непосредственно, а через рынок запаса облигаций. Правило установления совместного равновесия рынка денег и рынка облигаций: Md + Bd = Ms + Bs , Ms = Md только в том случае, если на рынке облигаций установилась такая процентная ставка, при которой Bs = Вd (рисунок 7.9).

Рисунок 7.9 – Равновесие рынка денег и рынка благ Следовательно, ставка процента в кейнсианской интерпретации – это величина, распределяющая существующий запас финансового богатства между запасом денег и запасом облигаций так, чтобы на рынке запаса денег и на рынке запаса облигаций одновременно наступило равновесие. В состоянии равновесия желаемый запас денег и желаемый запас облигаций равняются их фактическим запасам. Пусть на рынке облигаций установилась ставка процента i1, превышающая равновесное значение i* (рисунок 7.10).

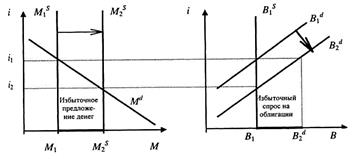

Рисунок 7.10 – Уравновешивание рынка запаса денег и рынка запаса облигаций При этом возникает избыточный спрос на облигации величиной (Bd – Bs). Домохозяйства желают иметь в составе своего финансового богатства больше облигаций, чем их фактически имеётся в экономике. Следовательно, желаемый запас денег меньше фактического и на рынке запаса денег возникает избыточное предложение, равное по величине избыточному спросу на рынке запаса облигаций: Ms – Md = Bd – Bs. Структура желаемых и фактических запасов денег и облигаций не совпадает. Поэтому население будет пытаться перераспределять своё богатство. Та часть денежного запаса (из его спекулятивной составляющей), которая полагается при существующей ставке процента i1 избыточной, будет целиком направлена на покупку облигаций. В результате дополнительного спроса на облигации произойдёт увеличение рыночной цены облигаций и снижение их доходности i. Стремление вкладывать деньги в подорожавшие и ставшие менеё доходными облигации будет уменьшаться. При снижении доходности облигаций альтернативные издержки хранения денег тоже начнут падать и перестанут перевешивать удобства, связанные с их ликвидностью. Тогда деньги, считавшиеся при более высокой ставке процента «лишними», домохозяйства начнут возвращать обратно в спекулятивные запасы. В результате описанных процессов величина спроса на облигации будет снижаться, а величина спроса на запас денег – расти. Этот процесс будет продолжаться до тех пор, пока избыточный спрос на облигации, который давит на их цену в сторону понижения, не исчезнет. Одновременно с ним исчезнет и избыточное предложение запаса денег, потому что процентная ставка достигла равновесного значения (рисунок 7.11). Если на рынке облигаций установится ставка процента ниже равновесного значения, то возникает избыточное предложение облигаций. Домохозяйства будут продавать лишние облигации и пополнять свои спекулятивные запасы денег, в результате возникает избыточный спрос на деньги. При этом рыночная цена облигаций падает, а их доходность растёт. Следовательно, равенство спроса на деньги предложению денег устанавливается путём движения ставки процента (доходности облигаций) к своему равновесному уровню.

Рисунок 7.11 – Уравновешивание рынка запаса денег и рынка запаса облигаций

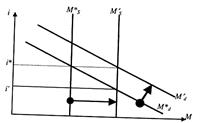

Если на рынке облигаций установится ставка процента i2, которая ниже равновесного значения i*, то на рынке облигаций возникнет их избыточное предложение (Bs – Bd). Домохозяйства будут продавать лишние облигации и пополнять свои спекулятивные запасы денег. Величина спроса на кассовые остатки увеличится, и на рынке денег возникнет избыточный спрос на деньги: Ms – Md = Bd – Bs. Затем вследствие избыточного предложения облигаций их рыночная цена начнёт падать, а их доходность (процентная ставка) – расти. Вместе со снижением цены и ростом их доходности величина спроса на облигации будет увеличиваться, а величина спроса на деньги падать до тех пор, пока процентная ставка не достигнет своего прежнего равновесного значения. При этом исчезнут избыточное предложение облигаций, которое подстёгивало рост их цены и избыточный спрос на деньги. Следовательно, равенство спроса на деньги предложению денег устанавливается путём движения ставки процента (доходности облигаций) к своему равновесному уровню. Денежно-кредитная политика Денежно-кредитная политика – совокупность монетарных мероприятий, при помощи которых ЦБ сознательно нарушает равновесие рынка денег с целью заставить экономику прийти к новому равновесию с желаемыми параметрами. В кейнсианской модели экономика не является дихотомной, и деньги не нейтральны, потому что изменение предложения денег влияет на показатели реального сектора экономики. Основная задача дискреционной фискальной политики – устранить негативные последствия циклических колебаний производства и занятости. Поэтому она должна иметь антициклическую направленность. В частности, центральному банку во время циклического спада, т.е. в ситуации, для которой была разработана кейнсианская теория, следует проводить стимулирующую политику, направленную на увеличение инвестиционного спроса. В этом случае политика увеличения предложения денег центральным банком приведет к возникновению избыточного предложения денег (см. рисунок 2.21).

Рисунок 7.12 – Стимулирующая денежно-кредитная политика в кейнсианской модели

При этом избыточные деньги домохозяйства целиком направят на покупку государственных облигаций. Спрос на облигации вырастет, и его величина при прежней ставке процента i1 станет избыточной (∆В = Bd2 – В1 > 0). В результате рыночная цена облигаций вырастет, а процентная ставка сократится до уровня i2. Это приведёт к росту инвестиционного спроса, который вызовет мультипликативное расширение выпуска (совокупного дохода) и занятости. Во время перегрева конъюнктуры с целью сокращения инвестиционного спроса следует проводить сдерживающую политику. При проведении сдерживающей кредитно-денежной политики она будет иметь своим конечным результатом снижение объёма производства, совокупного дохода и занятости. Сдерживающую политику, используя рисунок 7.12, можно трактовать как переход от равновесия денежного рынка с координатами i2, M2 в новое состояние равновесия с координатами i1, М1. Основная задача недискреционной денежно-кредитной политики – предотвратить колебания совокупного спроса и дохода.К колебаниям совокупного спроса ведут прежде всего колебания инвестиционного спроса вследствие изменения доходности государственных облигаций. Поэтому недискреционная денежно-кредитная политика должна быть направлена на поддержание стабильной процентной ставки. Так, при увеличении спроса на деньги центральный банк должен увеличить запас денег в экономике так, чтобы прирост денежной массы удовлетворил весь дополнительно возникший спрос на кассовые остатки. Тогда домохозяйствам не придётся для увеличения своих кассовых остатков продавать ценные бумаги и ставка процента останется неизменной (рисунок 7.13).

Рисунок 7.13 – Стабилизация процентной ставки при внезапном росте спроса на деньги

При сокращении спроса на деньги центральный банк должен уменьшить предложение денег так, чтобы денежная масса сократилась в точном соответствии с падением спроса на кассовые остатки. Тогда у домохозяйств не возникнет избытка денег, который можно было бы вложить в покупку ценных бумаг, и ставка процента останется неизменной. Поддержание ставки процента на стабильном уровне, используя рисунок 7.13, можно трактовать как переход от равновесия денежного рынка с координатами i', М' в новое состояние равновесия с координатами i*, М*.

Выводы - Кейнс расширил неоклассический подход, введя понятие мотива спроса на деньги; - причина, побуждающая домохозяйства хранить часть своего минимального дохода в денежной форме (в форме кассовых остатков); - субъективный мотив спроса на деньги при формировании спроса на трансакционные кассовые остатки в модели Баумоля – Тобина нет денежных иллюзий; следовательно, при росте уровня цен, спрос на реальные кассовые остатки не изменится; - в изменившейся экономике кейнсианского типа у домохозяйств возникает потребность в наличии запаса денег, предназначенного для вложения в доходные финансовые активы. Данный мотив хранения денег Дж. Кейнс назвал спекулятивным; - величина спекулятивного спроса на кассовые остатки находится в обратной зависимости от процентной ставки, следовательно, может быть представлена в виде функции, аргументом которой является ставка процента; - совокупный спрос на деньги всех домохозяйств из функций индивидуального спроса также включает в себя трансакционную и спекулятивную составляющие; - в кейнсианской модели реального сектора отсутствует рынок заёмных средств, поэтому ставка процента образуется на денежном рынке и представляет собой компенсацию за отказ от удобств, связанных с хранением богатства в денежной форме; - в кейнсианской модели экономика не является дихотомной, и деньги не нейтральны, отсюда цель денежно-кредитной политики – устранить негативные последствия циклических колебаний путём поддержания стабильной процентной ставки.

Контрольные вопросы 1. Какие дополнительные мотивы спроса на деньги выделил Дж. Кейнс? 2. На чём основан подход Баумоля – Тобина к объяснению спроса на деньги? 3. По какой схеме в модели Дж. Кейнса формируется предложение денег? 4. Каким образом в модели Дж. Кейнса наступает одновременное равновесие на рынке запаса денег и на рынке запаса облигаций? 5. Каковы основные задачи дискреционной и недискреционной кейнсианской денежно-кредитной политики?

|

||

|

|

Последнее изменение этой страницы: 2016-04-19; просмотров: 677; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.169 (0.008 с.) |