Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Общий порядок распределения прибыли. Рентабельность предприятия. Система показателей рентабельности. Пути ее повышения.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

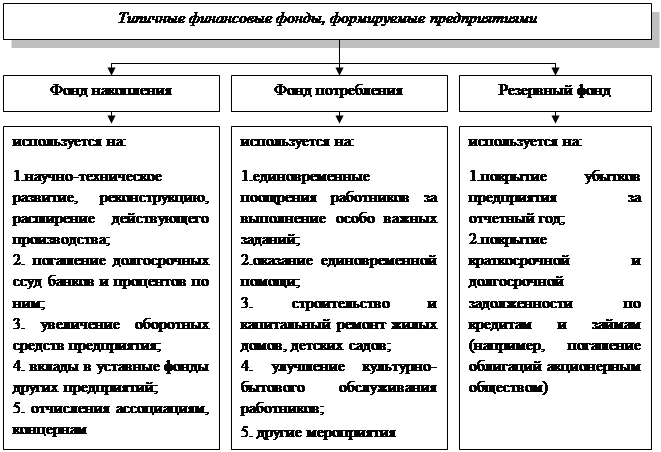

Общая прибыль предприятия является объектом распределения. Под ее распределением понимается направление прибыли в бюджет и ее целевое использование на предприятии. Законодательно распределение прибыли регулируется в той ее части, которая поступает в бюджет в виде налогов и других обязательных платежей. Направления расходования прибыли, остающейся в распоряжении предприятия, определяются решением компетентного органа, управляющего финансами на предприятии, например, общим собранием акционеров. При распределении прибыли рекомендуется руководствоваться следующими принципами: 1) прибыль, полученная предприятием в результате производственно-хозяйственной деятельности, распределяется между государством и предприятием; 2) прибыль для государства поступает в бюджет в виде налогов и сборов. Состав налогов, ставки, порядок исчисления, сроки взносов в бюджет устанавливаются законодательством; 3) прибыль, остающаяся в распоряжении предприятия, в первую очередь направляется на накопления, которые обеспечат его дальнейшее развитие, во вторую — на потребление и финансирование других расходов. Прибыль, оставшаяся в распоряжении организации, направляется в различные фонды:

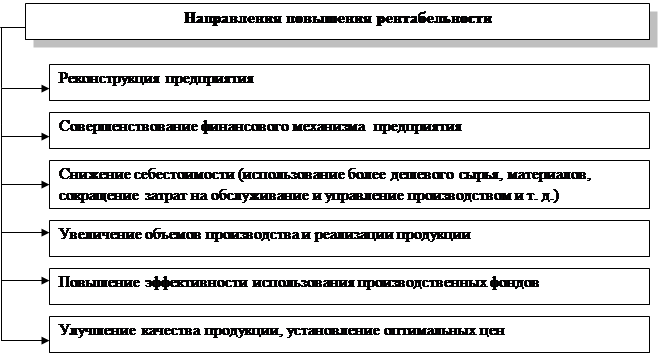

Рис.3. Типичные финансовые фонды, формируемые предприятиями Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими экономическими службами и утверждается руководящим органом предприятия. Рентабельность– относительный показатель экономической эффективности. Рентабельность комплексно отражает не только степень эффективности применения материальных, трудовых и финансовых ресурсов, но и использование природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, ее формирующим. Общая рентабельность – обобщающий показатель экономической эффективности организации, равный отношению валовой (балансовой) прибыли, полученной за определенный период времени (обычно за год), к средней за этот период стоимости основных и нормативной доли оборотных средств. Основной и самый распространенный показатель оценивающий прибыльность предприятия это коэффициент общей рентабельности. Данный показатель определяется как отношение прибыли до налогообложения к выручке от реализации товаров, работ и услуг, производимых предприятием. КОР = прибыль (убыток) до налогообложения / выручка х 100% В процессе проведения анализа рассчитывают различные показатели рентабельности, а именно: 1. рентабельность товарной продукции (Рт) отражает соотношение прибыли от ее реализации (Пр) и текущих затрат на производство и реализацию продукции, выступающих в форме полной себестоимости (С). Исчисляется по формуле: Рт=Пр / С *100 2. рентабельность производства (Рпр) определяется по всему его объему и отражает отдачу вложенных в него средств. Исчисляется как процентное отношение прибыли к сумме основного (Косн) и оборотного (Коб) капитала. Определяется по формуле: Рпр= П/(Косн+Коб)*100 3. рентабельность продаж (Рр) определяет процентное соотношение прибыли от реализации и выручки (В) от реализации продукции (работ, услуг) в ценах без косвенных налогов. Определятся по формуле: Рр=Пр/В*100 Для повышения рентабельности необходимо увеличить сумму получаемой прибыли с возможно меньшими производственными фондами, при снижении себестоимости продукции, изменении объема и цены продукции. Факторы, влияющие на прибыльность: 1. внешние факторы: - природные условия - государственное регулирование цен, налоговых ставок - жесткость конкуренции - условия транспортировки 2. внутренние факторы - изменение объемы материальных и финансовых ресурсов - изменение численности работающих - увеличение объема выпуска продукции - экономия материальных ресурсов - повышение цен до максимального уровня - снижение затрат на реализацию продукции - природоохранные затраты Основные направления повышения рентабельности

Рис. 4. Основные направления повышения рентабельности

Среди всех факторов повышения рентабельности определяющее значение имеет снижение себестоимости продукции, поэтому рациональное использование материальных ресурсов – главный резерв снижения себестоимости. Все перечисленные факторы и резервы роста рентабельности зависят от умелой организации производства и управления.

|

||||

|

|

Последнее изменение этой страницы: 2017-02-08; просмотров: 546; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.135.204.160 (0.008 с.) |