Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Коэффициентный анализ движения денежных средствСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Коэффициентный анализ является неотъемлемой частью анализа денежных потоков. С его помощью изучаются уровни различных относительных показателей, их отклонения от плановых и базисных значений, характеризующих денежные потоки, а также эффективность их использования. Это позволяет установить положительные и отрицательные тенденции, отражающие качество управления денежными потоками организации, а также разработать необходимые мероприятия для внесения соответствующих коррективов по оптимизации управленческих решений в процессе осуществления хозяйственной деятельности. Для наглядности все коэффициенты, рассчитываемые в анализе, сведем в табл. 4.4, в которой представим методику их расчета, назначение и интерпретацию результатов расчета. Таблица 4.4. Система показателей в коэффициентном анализе движения денежных средств

Рассмотренные коэффициенты целесообразно анализировать в динамике, т. е. рассматривать их изменение во времени как минимум за три года, рассчитывая абсолютные и относительные отклонения; все расчеты дополняются графиками. Одним из этапов проведения факторного анализа денежных потоков является расчет влияния различных факторов на изменение величины коэффициента рентабельности положительного денежного потока по прибыли от продаж, определяемого по формуле

Моделируя данный коэффициент рентабельности, взятый в качестве исходной факторной системы, с помощью приемов расширения и удлинения можно получить конечную шестифакторную систему:

где N – выручка от продаж; К – средняя величина капитала; U – затраты на оплату труда с учетом начислений на заработную плату, тыс. руб.; М – материальные затраты на производство и реализацию продукции, тыс. руб.; А – начисленная амортизация за период, тыс. руб.;

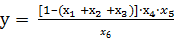

Обозначив факторы, включенные в аналитическую модель, через х, а результативный показатель (Рдп) через у, получим факторную модель следующего вида:

Влияние факторов на результативный показатель рассчитывается методом цепных подстановок. Факторные модели позволяют раскрыть, количественно измерить и проанализировать причинно-следственные связи между различными показателями, всесторонне описывающими хозяйственную деятельность организации. Устранение воздействия выявленных отрицательных факторов в деятельности организации позволит повысить рентабельность денежного потока и эффективность хозяйственной деятельности в целом. Кроме того, с помощью факторного моделирования формируются прогнозные (плановые) показатели, в том числе определяются оптимальные величины денежных потоков организации, соответствующие цели достижения максимальной эффективности хозяйственной деятельности при адекватном уровне финансового риска.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 2156; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 52.14.223.136 (0.011 с.) |

– среднее значение денежного потока

– среднее значение денежного потока

(4.12)

(4.12) , (4.13)

, (4.13) – зарплатоемкость продаж (X1);

– зарплатоемкость продаж (X1); – материалоемкость продаж (X2);

– материалоемкость продаж (X2); – амортизациоемкость продаж (ХЗ);

– амортизациоемкость продаж (ХЗ); – оборачиваемость капитала (активов) (Х4);

– оборачиваемость капитала (активов) (Х4); – доля среднего остатка денежных средств в общем объеме положительного валового денежного потока (Х5);

– доля среднего остатка денежных средств в общем объеме положительного валового денежного потока (Х5); – доля среднего остатка денежных средств в общем объеме капитала (активов) организации (Х6).

– доля среднего остатка денежных средств в общем объеме капитала (активов) организации (Х6). . (4.14)

. (4.14)