Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Моделирование и факторный анализ рентабельностиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Методология факторного анализа показателей рентабельности предусматривает разложение исходных формул по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. В экономической литературе предлагаются различные факторные модели анализа тех или иных показателей рентабельности, начиная с простых двухфакторных и заканчивая многофакторными. С их помощью раскрывают причинно-следственные связи между финансовыми результатами и показателями финансового состояния предприятия. Для проведения факторного анализа необходимо построить многофакторную зависимость с последующим анализом влияния каждого отдельного фактора на конечный результат. Начинается любой факторный анализ с моделирования исходной факторной системы (типа f = х: у) и построения на ее основе многофакторной модели, т. е. с выявления конкретной математической зависимости между факторами. При этом должны соблюдаться определенные требования. В факторном анализе рентабельности используют следующие наиболее часто встречающиеся модели. Рассмотрим их на примере анализа рентабельности активов. 1. Когда результативный (обобщающий) показатель представляет собой алгебраическую сумму или разность факторов, при меняются аддитивные модели, например: П = Выр – Сnp – КР – УР, где П – прибыль от продажи товаров, продукции, работ, услуг; Выр – выручка от продажи; Спр – производственная себестоимость проданных товаров, продукции, работ, услуг; КР – коммерческие расходы; УР – управленческие расходы. 2. Мультипликативные модели применяются в том случае, когда обобщающий показатель – произведение нескольких результативных факторов: RA = П: А = (П: Выр) · (Выр: А) = Rп · ФОа, где RA – рентабельность активов; Rп = П: Выр – рентабельность продаж; ФОа = Выр: А – фондоотдача активов; А – средняя стоимость активов организации за отчетный период. 3. Когда каждый результативный показатель представляет собой двухфакторную модель типа f =

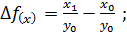

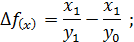

где х = П – прибыль от продажи товаров, продукции, работ, услуг; у = А – средняя стоимость активов организации за отчетный период. Таким образом, уровень рентабельности активов предприятия находится в прямой пропорциональной зависимости от изменения прибыли (х) и в обратно пропорциональной – от средней стоимости активов (у). Тогда формула расчета влияния факторов х и у на изменение рентабельности активов (∆f) с использованием метода цепных подстановок будет иметь вид:

∆f=∆ f(x)+ ∆ f(y) 4. Различные комбинации вышеперечисленных моделей дают смешанные или комбинированные модели: у = (а + b):с, у = а: (b + с), у = а х b: с и т. д. В практике экономического анализа существует несколько способов моделирования многофакторных моделей: удлинение, формальное разложение, расширение, сокращение и расчленение одного или нескольких факторных показателей на составные элементы. Например, методом расширения можно построить трехфакторную модель рентабельности активов организации:

где

СК – средняя стоимость собственного капитала организации за отчетный период. В процессе моделирования исходной факторной системы получили трехфакторную мультипликативную модель рентабельности активов организации. Рассматривая эту модель, можно сказать, что на рентабельность активов оказывают влияние такие факторы, как рентабельность продаж, оборачиваемость собственного капитала, его доля в формировании активов организации. Применяя новую форму моделирования показателя рентабельности активов, составим другую, четырехфакторную, модель зависимости рентабельности активов от факторов:

где х= Выр: Спр – доля выручки, приходящейся на 1 руб. полной себестоимости продукции; у = ОА: А – доля оборотных активов в формировании активов; z = З: ОА – доля запасов в формировании оборотных активов; l = Спр: З – оборачиваемость запасов. Первый фактор данной модели отражает воздействие ценовой политики организации и показывает ту базовую наценку, которая заложена непосредственно в цене реализуемой продукции, товаров, работ, услуг. Второй и третий факторы показывают структуру активов и оборотных активов, оптимальная величина которых позволяет экономить оборотный капитал.

Четвертый фактор обусловлен величиной выпуска и реализации продукции и говорит об эффективности использования производственных запасов; физически он выражает количество оборотов, которое запасы совершают за отчетный период. Положительная динамика рентабельности активов свидетельствует об успешном в финансовом аспекте развитии предприятия, что способствует росту его привлекательности для инвесторов и деловых партнеров. Снижение рентабельности активов указывает на возможность тех или иных серьезных проблем, связанных с эффективностью деятельности предприятия. Рентабельность активов тем выше, чем выше прибыльность продажи, чем выше отдача внеоборотных активов и скорость оборота оборотных активов, чем ниже общие затраты на 1 руб. продажи и удельные затраты по экономическим элементам (средств труда, материалов труда). Количественная оценка влияния отдельных факторов на уровень рентабельности определяется, как правило, по методу цепных подстановок, абсолютных разниц или интегральному методу оценки факторных влияний. Для анализа общей рентабельности (рентабельности активов) можно использовать несколько моделей. В основе всех моделей лежит следующее соотношение:

где П – прибыль от продаж; К(А) – средняя за период стоимость всех активов;

Rа = П: А = П: Выр х Выр: А = а × b, где а – рентабельность продаж, ед.; b – оборачиваемость активов, обороты. Расчет влияния факторов на уровень рентабельности по данной модели можно определить по методу абсолютных разниц: ∆Ya=∆a×b0, ∆Yb=a1×∆b, где ∆ Yа – изменение величины результативного показателя за счет фактора а; ∆ Yb – изменение величины результативного показателя за счет фактора b; ∆ – изменение фактора (показателя) за отчетный период; 0 и 1 – значение фактора (показателя) в базисном и отчетном периодах. Для анализа широко используется модель зависимости абсолютной величины прибыли от величины имущества, скорости его оборачиваемости и эффективности основной деятельности:

где Х – рентабельность продаж; Y – оборачиваемость активов; Z – средняя стоимость активов. Влияние указанных факторов на изменение результативного показателя прибыли можно определить, используя метод абсолютных разниц: ∆П(x) = ∆ X × Y0 × Z 0; ∆П(y) = X1 × ∆Y× Z 0; ∆П(z) = X1 × Y1 × ∆ Z. Полученные результаты могут свидетельствовать о наличии неиспользованных возможностей, которые предприятию следует выявить и учесть в будущем, обеспечивая таким путем дополнительное увеличение прибыли за счет роста рентабельности продаж, например, путем снижения текущих затрат, ускорения оборачиваемости активов, повышения эффективности использования всех ресурсов. Аналитические исследования показывают, что большое влияние на изменение уровня эффективности хозяйствования оказывают такие внешние факторы, как курс валюты, инфляция и т. д. Кроме того, у организации существуют внутренние резервы роста эффективности производства, например, за счет оптимизации структуры активов, роста их оборачиваемости, укрепления финансовой устойчивости и платежеспособности и т. д. Так как администрация предприятия не в состоянии влиять на изменение внешних факторов, то наибольшие усилия необходимо направлять на использование именно внутренних резервов.

Для детального исследования влияния показателей устойчивости на эффективность использования активов организации необходимо изучить показатель «рентабельность чистых активов». Заметим, величина чистых активов организации по существу равняется реальному собственному капиталу. Его динамика и абсолютное значение характеризуют устойчивость финансового состояния организации, а для акционерных обществ – это один из основных показателей их деятельности. Приведем моделирование показателя рентабельности чистых активов по формуле

где а – рентабельность продаж (данный коэффициент характеризует эффективность продаж организации и зависимость ее от ценовой политики и показателя объема продаж); b – оборачиваемость оборотных активов (характеризует эффективность использования оборотных активов, показывает количество оборотов, совершаемых в течение отчетного года оборотным капиталом в процессе производственной, сбытовой и заготовительной деятельности); с – коэффициент текущей ликвидности (характеризует платежеспособность организации при условии реализации всех запасов и возврата дебиторской задолженности); d – отношение краткосрочных обязательств организации к дебиторской задолженности (характеризует степень покрытия краткосрочных обязательств организации дебиторской задолженностью, т. е. по его значению и динамике можно оценить финансовую устойчивость организации); k – отношение дебиторской задолженности к кредиторской (данный коэффициент отражает степень покрытия кредиторской задолженности дебиторской задолженностью, характеризует зависимость организации от кредиторов и дебиторов); l – отношение кредиторской задолженности организации к заемному капиталу, характеризующее структуру пассивов; т – отношение заемного капитала к чистым активам организации (характеризует финансовую устойчивость организации в целом, показывает соотношение собственных и заемных источников финансирования ее деятельности).

В итоге получим семифакторную мультипликативную модель рентабельности чистых активов организации, состоящую из разносторонних и разнообразных факторов, характеризующих степень использования активов организации и степень ее финансовой устойчивости. Влияние каждого фактора можно определить способом цепной подстановки или абсолютных разниц. Руководствуясь полученными результатами, администрация организации может разработать предложения по предотвращению влияния негативных тенденций на рентабельность активов будущем и наиболее полному использованию выявленных резервов. В основе процесса принятия оптимальных решений в области долгосрочного финансирования лежат анализ, оценка и сравнение объема планируемых источников финансирования и ожидаемых результатов. Разработка и выбор оптимальных вариантов источников финансирования деятельности хозяйствующих субъектов – наиболее важные и сложные проблемы, изучаемые в рамках финансового анализа. Оптимизация решений по привлечению капитала – это процесс исследования множества факторов, воздействующих на ожидаемые результаты. В качестве критериев оптимизации могут выступать прирост обобщающих показателей рентабельности капитала, а разработанные на их основе факторные модели зависимости рентабельности собственного или заемного капитала от других частных показателей – факторов позволяют выявить степень количественного воздействия каждого из них на изменение результативных показателей. Вся деятельность организации должна быть направлена на увеличение суммы собственного капитала и повышение уровня его доходности. Рентабельность собственного капитала позволяет определить эффективность использования инвестированного собственниками капитала и сравнить с возможным получением прибыли от вложения этих средств в ценные бумаги. Рентабельность собственного капитала (RCK) определяется по формуле RCK = Пч: СК, где Пч – чистая прибыль; СК – собственный капитал. Уровень и динамика данного показателя зависят от совокупности факторов, связанных с хозяйственной деятельностью организации. Для оценки влияния этих факторов используют разные методы факторного анализа. Методика факторного анализа показателя рентабельности собственного капитала предусматривает разложение исходной формулы по всем качественным и количественным характеристикам интенсификации производства и повышения эффективности хозяйственной деятельности. К наиболее популярным методам, используемым в финансовом анализе, относится пирамидальная структура финансовых коэффициентов, позволяющая в рамках одной схемы или таблицы сжато, но вместе с тем наглядно показать сразу несколько аспектов деятельности организации, раскрытых финансовым анализом, и помогающая понять взаимосвязь между ликвидностью, финансовой структурой и рентабельностью организации. Одним из способов системной передачи информации посредством относительных показателей является использование «диаграммы-Du Pont». Разработана она и впервые использована международной химической компанией «Du Pont de Nemours», имеющей филиалы во многих странах мира. «Диаграмма-Du Pont» показывает, как коэффициенты прибыли от продаж, оборачиваемости активов и показатель отношения активов к собственному капиталу отражаются на прибыли на акционерный капитал.

Ввиду отсутствия в отчетности организаций ряда показателей, необходимых для расчета рентабельности собственного капитала по «модели Du Pont», рассмотрим упращенную модель (рис.2.1).

Рис.2.1 Модифицированная схема факторного анализа фирмы «Du Pont»

В отечественной практике анализа эта факторная модель носит название «формула Дюпона» и имеет вид: RСК=ЧП:Выр×Выр:К×К:СК=a×b×c, где RCK – рентабельность собственного капитала; ЧП – чистая прибыль; Выр – выручка от продажи; К – всего капитала (активов); СК – собственный капитал. Из представленной модели видно, что рентабельность собственного капитала зависит от трех факторов: рентабельности продаж (ЧП:Выр), оборачиваемости совокупного капитала (активов) (Выр:К) и структуры капитала организации (К:СК). Значимость этих факторов объясняется тем, что в определенном смысле они обобщают все стороны финансово–хозяйственной деятельности организации, ее статику и динамику, в частности, бухгалтерскую отчетность: первый фактор обобщает данные формы «Отчет о прибылях и убытках», второй – актив баланса, третий – пассив баланса. Эти факторы имеют, как правило, отраслевой характер. Так, производительность капитала (оборачиваемость капитала) невелика в капиталоемких предприятиях. В то же время им присущ относительно высокий показатель рентабельности продаж. Высокое значение коэффициента финансовой зависимости могут позволить себе организации, имеющие стабильное и прогнозируемое поступление денег на продукцию или имеющие значительные ликвидные активы (как в розничной торговле). Анализируя рентабельность собственного капитала в пространственно–временном аспекте, необходимо принимать во внимание три основные особенности этого показателя, существенные для формулирования обоснованных выводов. Первая особенность связана с временным аспектом деятельности коммерческой организации. Коэффициент рентабельности продаж определяется результативностью работы отчетного периода; вероятный и планируемый эффект долгосрочных инвестиций он не отражает. Когда коммерческая организация делает переход на новые технологии или виды продукции, требующие больших вложений капитала, показатели рентабельности могут временно снижаться. Однако, если стратегия инвестирования была выбрана верно, понесенные затраты в дальнейшем окупятся. Таким образом, снижение рентабельности в отчетном периоде нельзя рассматривать как негативную характеристику текущей деятельности. Вторая особенность определяется проблемой риска. Коэффициент финансовой зависимости отражает рискованность бизнеса. Чем выше его значение, тем доля заемного капитала в совокупном капитале выше и тем более рискованной для акционеров, инвесторов и кредиторов является коммерческая организация. Третья особенность связана с проблемой оценки. Числитель и знаменатель показателя рентабельности собственного капитала выражены, в определенном смысле, в денежных единицах разной покупательной способности. Числитель показателя, т. е. прибыль, динамичен, он отражает результаты деятельности. Знаменатель показателя, т. е. собственный капитал, складывался в течение ряда лет. Он выражен в учетной оценке, которая может существенно отличаться от текущей оценки. Кроме того, учетная оценка собственного капитала не имеет никакого отношения к будущим доходам коммерческой организации. Не все может быть отражено в балансе, например, престиж фирмы, торговая марка, современные технологии, классный управленческий персонал не имеют денежной оценки в отчетности. Поэтому рыночная цена акций может значительно превышать учетную стоимость. Таким образом, высокое значение коэффициента рентабельности собственного капитала вовсе не эквивалентно высокой отдаче на инвестируемый в фирму капитал; при выборе решений финансового характера необходимо, следовательно, ориентироваться не только на этот показатель, но и принимать во внимание рыночную стоимость организации. Используя приведенную формулу мультипликативной зависимости рентабельности собственного капитала фирмы «Дюпон», метод абсолютных разниц, или цепной подстановки, можно определить влияние факторов на результативный показатель. Рентабельность собственного капитала и рентабельность совокупного капитала связаны между собой. Это можно проследить по формуле RСК = ЧП: СК = ЧП: ПДНО × ПДНО: К × К: СК = Д ч × RK × КФз = a× b × c, где RCK – рентабельность собственного капитала; ПДНО – прибыль до налогообложения; К – совокупный капитал; ДЧ – доля чистой прибыли в налогооблагаемой прибыли; RK – рентабельность совокупного капитала; КФЗ – коэффициент финансовой зависимости (мультипликатор капитала). Данную факторную модель рентабельности собственного капитала представим на рис.2.2.

Рис.2.2 Факторная модель взаимосвязи рентабельности собственного и совокупного капитала

Эта взаимосвязь рентабельности собственного капитала и совокупного капитала показывает зависимость между степенью финансового риска и прибыльностью собственного капитала. Факторный анализ рентабельности собственного капитала с использованием трехфакторной модели проводится методом абсолютных разниц, или цепной подстановки. Рост задолженности приводит к увеличению рентабельности собственного капитала и одновременно к росту финансового риска организации, связанного с возможным недостатком средств для выплаты по кредитам и займам. Возрастание финансового риска характеризуется повышением финансового рычага. Традиционно в экономической литературе под понятием «рычаг» понимают фактор, незначительное изменение которого может привести к довольно существенному изменению результатного показателя. Иными словами, это возможность влиять на прибыль путем определенного изменения объема и структуры обязательств. Финансовый рычаг имеет место в ситуациях, когда в составе заемного капитала есть обязательства с фиксированной ставкой процента. В этом случае образуется эффект, т. е. прибыль после уплаты процентов повышается или снижается более быстрыми темпами, чем изменение в объемах выпускаемой или реализуемой продукции. Преимущество финансового рычага состоит в том, что капитал, взятый организацией в долг под фиксированный процент, можно использовать в процессе деятельности таким образом, что он станет приносить прибыль более высокую, чем уплаченный процент. Показатель, отражающий уровень дополнительно полученной прибыли на собственный капитал при различной доле использования заемных средств, называется эффектом финансового рычага. Он рассчитывается по следующей формуле: ЭФР= (RА -СП)×(1-kн)× ЗК: СК,

где RА – экономическая рентабельность капитала, % (ПДНО / A); СП – ставка ссудного процента, %; kн – коэффициент налогообложения (сумма налогов/сумма налогооблагаемой прибыли), ед.; ЗК – сумма заемного капитала; СК – сумма собственного капитала. Эффект финансового рычага показывает, на сколько процентов увеличилась рентабельность собственного капитала за счет привлечения заемных средств в оборот капитала. Он возникает в тех случаях, когда экономическая рентабельность капитала выше ссудного процента.

|

||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-25; просмотров: 2010; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.216.161.178 (0.017 с.) |

. Например, рентабельность активов:

. Например, рентабельность активов: или f =

или f =

,

, – оборачиваемость собственного капитала организации;

– оборачиваемость собственного капитала организации; – коэффициент независимости (автономии), или доля собственного капитала в общей стоимости формирования активов организации;

– коэффициент независимости (автономии), или доля собственного капитала в общей стоимости формирования активов организации;

– рентабельность активов (капитала);

– рентабельность активов (капитала); – средняя за период стоимость внеоборотных активов;

– средняя за период стоимость внеоборотных активов; – средние остатки оборотных активов;

– средние остатки оборотных активов; – зарплатоемкость продажи;

– зарплатоемкость продажи; – материалоемкость продажи;

– материалоемкость продажи; – амортизациеемкость продажи;

– амортизациеемкость продажи; – фондоемкость продажи по внеоборотным активам·;

– фондоемкость продажи по внеоборотным активам·; – фондоемкость продажи по оборотным активам;

– фондоемкость продажи по оборотным активам; – себестоимость продаж на рубль выручки от продажи. На ее основе строятся другие модели. Так, двухфакторная модель имеет следующий вид:

– себестоимость продаж на рубль выручки от продажи. На ее основе строятся другие модели. Так, двухфакторная модель имеет следующий вид:

– прибыль чистая;

– прибыль чистая;