Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методика факторного анализа показателей рентабельностиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

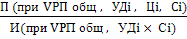

Все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи, взаимозависимости и обусловленности. Каждый результативный показатель зависит от многочисленных и разнообразных факторов. Чем детальнее исследуется влияние факторов на величину результативного показателя, тем точнее результаты анализа и оценка качества работы предприятий. Отсюда важным методологическим вопросом в анализе хозяйственной деятельности является изучение и измерение влияния факторов на величину исследуемых экономических показателей. Без глубокого и всестороннего изучения факторов нельзя сделать обоснованные выводы о результатах деятельности, выявить резервы производства, обосновать планы и управленческие решения. Под факторным анализом понимается методика комплексного и системного изучения и измерения воздействия факторов на величину результативных показателей [15, с. 261]. Различают следующие типы факторного анализа: − детерминированный факторный анализ представляет собой методику исследования влияния факторов, связь которых с результативным показателем носит функциональный характер, т.е. когда результативный показатель представлен в виде произведения, частного или алгебраической суммы факторов. − стохастический анализ представляет собой методику исследования факторов, связь которых с результативным показателем в отличие от функциональной является неполной (корреляционной). Если при функциональной (полной) зависимости с изменением аргумента всегда происходит соответствующее изменение функции, то при корреляционной связи изменение аргумента может дать несколько значений прироста функции в зависимости от сочетания других факторов, определяющих данный показатель. − прямой факторный анализ - исследование ведется дедуктивным способом - от общего к частному. − обратный факторный анализ осуществляет исследование причинно-следственных связей способом логичной индукции - от частных, отдельных факторов к обобщающим. − одноступенчатый используется для исследования факторов только одного уровня без их детализации на составные части. − многоступенчатый проводится детализация факторов на составные элементы с целью изучения их поведения. − статический применяется при изучении влияния факторов на результативные - показатели на соответствующую дату. − динамический представляет собой методику исследования причинно - следственных связей в динамике. − ретроспективный, который изучает причины прироста результативных показателей за прошлые периоды. − перспективный, который исследует поведение факторов и результативных показателей в перспективе. [17, с. 201]. Основными задачами факторного анализа являются отбор факторов, определяющих исследуемые результативные показатели, классификация и систематизация факторов с целью обеспечения комплексного и системного подхода к исследованию их влияния на результаты хозяйственной деятельности, определение формы зависимости между факторами и результативным показателем, моделирование взаимосвязей между результативным и факторными показателями, расчет влияния факторов и оценка роли каждого из них в изменении величины результативного показателя, работа с факторной моделью (практическое ее использование для управления экономическими процессами). Отбор факторов для анализа того или другого показателя осуществляется на основе теоретических и практических знаний, приобретенных в этой отрасли. При этом обычно исходят из принципа: чем больший комплекс факторов исследуется, тем точнее будут результаты анализа. Вместе с тем необходимо иметь в виду, что если этот комплекс факторов рассматривается как механическая сумма, без учета их взаимодействия, без выделения главных, определяющих, то выводы могут быть ошибочными. В анализе хозяйственной деятельности взаимосвязанное исследование влияния факторов на величину результативных показателей достигается с помощью их систематизации, что является одним из основных методологических вопросов этой науки [16, с. 285]. Важным методологическим вопросом в факторном анализе является определение формы зависимости между факторами и результативными показателями: функциональная она или стохастическая, прямая или обратная, прямолинейная или криволинейная. Здесь используется теоретический и практический опыт, а также способы сравнения параллельных и динамичных рядов, аналитических группировок исходной информации, графический и др. Моделирование экономических показателей (детерминированное и стохастическое) также представляет собой сложную методологическую проблему в факторном анализе, решение которой требует специальных знаний и практических навыков в этой отрасли. В связи с этим этому вопросу в данном курсе уделяется много внимания. Самый главный методологический аспект в анализе хозяйственной деятельности - расчет влияния факторов на величину результативных показателей, для чего в анализе используется целый арсенал способов, сущность, назначение, сфера применения которых и процедура расчетов рассматриваются в следующих главах. Последний этап факторного анализа - практическое использование факторной модели для подсчета резервов прироста результативного показателя, для планирования и прогнозирования его величины при изменении производственной ситуации [14, ст. 60]. Уровень рентабельности производственной деятельности (окупаемость затрат), рассчитанный в целом по предприятию, зависит от трех основных факторов первого порядка: изменения структуры реализованной продукции, ее себестоимости и средних цен реализации. Факторная модель этого показателя имеет вид:

R =

Расчет влияния факторов первого порядка на изменение уровня рентабельности в целом по предприятию можно выполнить способом цепной подстановки.

R0 =

Rусл1 =

Rусл2 =

Rусл3 =

R1 =

Изменение рентабельности общее: D Rобщ = R1 – R0 В том числе за счет: D Rvрп = Rусл1 – R0 D Rvрп = Rусл1 – R0 ; D Rуд = Rусл2 – Rусл1 ; D Rц = Rусл3 – Rусл2 ; D Rс = R1 – Rусл3 . Необходимо сделатьфакторный анализ рентабельности по каждому виду продукции. Уровень рентабельности отдельных видов продукции зависит от изменения среднереализационных цен и себестоимости единицы продукции:

Rзi =

Расчет влияния этих факторов на изменение уровня рентабельности способом цепной подстановки: R0 = Rусл = R1 = Аналогичные расчеты делаются по каждому виду товарной продукции, из которых видно, какие виды продукции на предприятии более доходные, как выполнен план по уровню рентабельности и какие факторы на это повлияли. Необходимо также более детально изучить причины изменения среднего уровня цен и способом пропорционального деления рассчитать их влияние на уровень рентабельности. Затем надо установить, за счет каких факторов изменилась себестоимость единицы продукции и аналогичным образом определить их влияние на уровень рентабельности. Такие расчеты делаются по каждому виду товарной продукции, что позволяет более точно оценить работу субъекта хозяйствования и полнее выявить внутрихозяйственные резервы роста рентабельности на анализируемом предприятии. Также производится факторный анализ рентабельности продаж. При углубленном анализе необходимо изучить влияние факторов второго уровня, от которых зависит изменение среднереализационных цен, себестоимости продукции и внереализационных результатов [13, с. 28]. Таким образом, можно сделать вывод, что все явления и процессы хозяйственной деятельности предприятий находятся во взаимосвязи. Каждый результативный показатель зависит от многочисленных факторов. Факторный анализ, детальное исследование влияние факторов на величину результативного показателя, дает точные результаты анализа, оценку качества работы предприятий, выводы о результатах деятельности, резервы производства, планы и управленческие решения. Выделены типы факторного анализа: детерминированный факторный анализ, стохастический анализ, прямой факторный анализ, обратный факторный анализ, динамический, ретроспективный, перспективный. Основными задачами факторного анализа являются отбор факторов, классификация и систематизация факторов, определение формы зависимости между факторами и результативным показателем, моделирование взаимосвязей между результативным и факторными показателями, расчет и оценка влияния факторов, работа с факторной моделью. Расчет влияния факторов в целом по предприятию можно выполнить способом цепной подстановки, так же делаются расчеты по каждому виду продукции.

|

||||

|

|

Последнее изменение этой страницы: 2016-04-21; просмотров: 560; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.148.105.152 (0.009 с.) |

(7)

(7) ; (8)

; (8) ; (9)

; (9) ; (10)

; (10) ; (11)

; (11) . (12)

. (12) =

=  =

=  =

=  1 (13)

1 (13) ;

; ;

; .

.