Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Тема 8: «анализ взаимосвязи расходов, объема деятельности и прибыли»Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте План 1. Цель и методы анализа взаимосвязи "затраты-объём-прибыль" 2. Анализ чувствительности прибыли Анализ взаимосвязи "затраты - объем - прибыль" - метод системного исследования взаимосвязи расходов, объема деятельности и прибыли предприятия с целью определения: - объема продажи, которая обеспечивает возмещение всех расходов и получение желательной прибыли; - величины прибыли при определенном объеме продажи; - влияния изменения величины расходов, объема и цены реализации на прибыль предприятия; - оптимальной структуры расходов Анализ взаимосвязи "затраты - объем - прибыль" осуществляют с помощью следующих методов (рис. 1)

Рис. 1. Методы анализа взаимосвязи "затраты - объем - прибыль" Важным элементом анализа взаимосвязи "затраты - объем - прибыль" является анализ безубыточности. Анализ безубыточности - объем продажи (деятельности), при котором: - доходы предприятия равняются его расходам; - маржинальний доход равняется общим постоянным расходам. Точку безубыточности в денежных единицах можно вывести из уравнения: Продажа = Переменные расходы + Постоянные расходы + Операционная прибыль Поскольку прибыль в точке безубыточности равняется нулю имеем: Точка безубыточности = Переменные расходы + Постоянные расходы в денежных единицах Маржинальний метод определения точки безубыточности предусматривает расчёт следующих показателей:

(Цена -Объём) = Переменные расходы -Объём + Постоянные расходы На единицу

в натуральных единицах = Цена за единицу - Переменные расходы на единицу

в натуральных единицах = Маржинальний доход

Коэффициент маржинального дохода - соотношение маржинального дохода и чистой продажи предприятия. Коэффициент маржинального дохода =Маржинальний доход

Коэффициент маржинального дохода =Маржинальний доход на единицу

Точка безубыточности Постоянные расходы

Объем продажи в денежных единицах, необходимый для получения желательной прибыли, можно вычислить с помощью формулы

Коэффициент маржинального дохода

В натуральных Маржинальний доход на единицу Единицах

Прибыль при определенном объеме продажи можно установить исходя из уравнения и формулы: Операционная прибыль = Продажа - Переменные расходы + Постоянные расходы

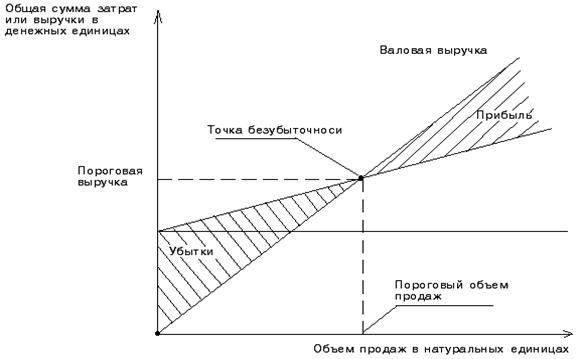

Операционная прибыль = Продажа - Коэффициент - Постоянные расходы маржинального Дохода Анализ соотношения «затраты — объем – прибыль» на практике иногда называют анализом точки безубыточности. Эту точку также называют «критической» или «мертвой», или точкой «равновесия». В литературе часто можно встретить обозначение этой точки как BEP (аббревиатура «break-even point»), т.е. точка или порог рентабельности. Для вычисления точки безубыточности (порога рентабельности) используются три метода: графический, уравнений и маржинального дохода. При графическом методенахождение точки безубыточности (порога рентабельности) сводится к построению комплексного графика «затраты — объем — прибыль». Последовательность построения графика заключается в следующем: - наносим на график линию постоянных затрат, для чего проводим прямую, параллельную оси абсцисс; - выбираем какую-либо точку на оси абсцисс, т.е. какую-либо величину объема. Для нахождения точки безубыточности рассчитываем величину совокупных затрат (постоянных и переменных). Строим прямую на графике, отвечающую этому значению; - вновь выбираем любую точку на оси абсцисс и для нее находим сумму выручки от реализации. Строим прямую, отвечающую этому значению. Точка безубыточности на графике – это точка пересечения прямых, построенных по значению затрат и выручки (рис. 2).

Изображенная на рис. 2 точка безубыточности (порога рентабельности) – это точка пересечения графиков валовой выручки и совокупных затрат. Размер прибыли или убытков заштрихован. В точке безубыточности получаемая предприятием выручка равна его совокупным затратам, при этом прибыль равна нулю. Выручка, соответствующая точке безубыточности, называется пороговой выручкой. Объем производства (продаж) в точке безубыточности называется пороговым объемом производства (продаж). Если предприятие продает продукции меньше порогового объема продаж, то оно терпит убытки, если больше – получает прибыль. Для определения точки безубыточности (порога рентабельности) в международной практике также используют метод уравнений,основанный на исчислении прибыли предприятия по формуле: Выручка – Переменные затраты – Постоянные затраты = Прибыль (Цена за единицу х Количество единиц) – (Переменные затраты на единицу х Количество единиц) – Постоянные затраты = Прибыль

2. Анализ чувствительности прибыли Анализ чувствительности (sensitivity analysis) — заключается в оценке влияния изменения исходных параметров проекта на его конечные характеристики, в качестве которых, обычно, используется внутренняя норма прибыли или NPV. Техника проведения анализа чувствительности состоит в изменении выбранных параметров в определенных пределах, при условии, что остальные параметры остаются неизменными. Чем больше диапазон вариации параметров, при котором NPV или норма прибыли остается положительной величиной, тем устойчивее проект. Анализ чувствительности проекта позволяет оценить, как изменяются результирующие показатели реализации проекта при различных значениях заданных переменных, необходимых для расчета. Этот вид анализа позволяет определить наиболее критические переменные, которые в наибольшей степени могут повлиять на осуществимость и эффективность проекта. В качестве варьируемых исходных переменных принимают: · объём продаж; · цену за единицу продукции; · инвестиционные затраты или их составляющие; · график строительства; · операционные затраты или их составляющие; · срок задержек платежей: · уровень инфляции; · процент по займам, ставка дисконта и др. В качестве результирующих показателей реализации проекта могут выступать: 1. Показатели эффективности · чистый дисконтированный доход · внутренняя норма доходности · индекс доходности · срок окупаемости · рентабельность инвестиций 2. Ежегодные показатели проекта · балансовая прибыль · чистая прибыль · сальдо накопленных реальных денег. При относительном анализе чувствительности сравнивается относительное влияние исходных переменных (при их изменении на фиксированную величину, например, на 10 %) на результирующие показатели проекта. Этот анализ позволяет определить наиболее существенные для проекта исходные переменные; их изменение должно контролироваться в первую очередь. Абсолютный анализ чувствительности позволяет определить численное отклонение результирующих показателей при изменении значений исходных переменных. Значения переменных, соответствующие нулевым значениям результирующих показателей, соответствуют рассмотренным выше показателям предельного уровня. Результаты анализа чувствительности приводятся в табличной или графической формах. Последняя является более наглядной и должна применяться в презентационных целях. Недостаток метода: не всегда анализ чувствительности правомерен так как изменение одной переменной, необходимой для расчета может повлечь изменение другой, а этот метод однофакторный. ТЕМА 9: "АНАЛИЗ РЕЛЕВАНТНОЙ ИНФОРМАЦИИ ДЛЯ ПРИНЯТИЯ УПРАВЛЕНЧЕСКИХ РЕШЕНИЙ" План 1. Процесс принятия решения и релевантность учетной информации 2. Анализ вариантов альтернативных решений 3. Модель принятия решения при условии неопределенности

Принятие решения - целеустремленный выбор из нескольких альтернативных вариантов такого действия, которое обеспечивает достижение избранной цели или решение определенной проблемы. Процесс подготовки и принятия решения содержит несколько этапов (рис. 1)

Рис. 1. Процесс подготовки и принятия решения

Заданием бухгалтера является своевременное обеспечение менеджера релевантной и достоверной информацией, которая будет использована для принятия управленческих решений. Значительная часть решений связана с анализом расходов и доходов. Релевантными являются расходы и доходы, которые могут быть изменены в результате принятия решения. Решение любой проблемы касается только будущих расходов и доходов. Расходы и доходы, которые имели место в прошлом, уже не могут быть изменены в результате принятия решения, варианты которого рассматриваются сегодня. Действительные расходы - расходы, которые нуждаются уплаты денег или расходования других активов. Альтернативные расходы - выгода, которая теряется, когда выбор одного направления действия требует отказаться от альтернативного решения. Анализируя ситуации, которые возникают в процессе текущей деятельности, появляется необходимость выбора среди альтернативных решений. Выбор среди нескольких вариантов оптимального решения осуществляют на основании дифференциального анализа релевантной информации. Дифференциальный анализ - определение и сопоставление дифференциальных доходов и расходов для принятия управленческих решений. В значительной степени характеризует экономическую выгоду того или другого решения дифференциальная прибыль.

Дифференциальный анализ и определение релевантной информации может быть проиллюстрирован на примере типичных операционных решений. Решение о специальном заказе - решение связано с рассмотрением полученного предложения на разовую продажу продукции или предоставление услуг по цене, ниже обычной цены, или даже ниже себестоимости. Расширение или сокращение сегмента - решение о расширении или сокращении услуг, изделий, подразделений и других сегментов на основании анализа их прибыльности. Решение "производить или покупать" - решение связано с рассмотрением существующей альтернативы: производить самостоятельно отдельные компоненты продукции или покупать их у внешних поставщиков. Решение "продавать или обрабатывать дальше" - решение связано с возможностью реализации продукции на определенной стадии ее производства или продолжения обработки с целью получения дополнительной прибыли. На основе себестоимости можно определить цену продукции. Самой распространенной формой ценообразования на основе расходов является ценообразование по принципу "затраты плюс". Ценообразование по принципу "затраты плюс" - метод ценообразования, при котором цену определяют на основании себестоимости продукции (товаров, услуг) путем добавления к ней определенной части прибыли (наценки). Одной из главных проблем принятия управленческих решений является невозможность предусмотреть все релевантные будущие события, которые не зависят от того, кто принимает решение. Предвидение будущих расходов или доходов усложняется в результате неопределенности явлений, которые влияют на деятельность предприятия. Нехватка достаточной информации относительно возможных событий означает неопределенность, которая предопределяет риск, то есть возможность отклонения фактических результатов деятельности от ожидаемых. Чем больше неопределенность, тем больший риск при принятии решения. Для снижения меры риска целесообразно считаться с вероятностью тех или других явлений. Вероятность - число, которое характеризует меру возможного наступления события. Событие - это явление, возможность возникновения которого изучается. По теории вероятности, все события, которые наблюдаются, можно разделить на три группы: достоверные, невозможные, случайные. Вероятность случайного события А - это отношение числа благоприятных последствий испытания (m) к общему числу всех возможных последствий (n). Р(А) = m: n Перечень всех возможных результатов события и вероятности каждого из них называется распределением вероятности. Вероятность событий, определенная через математические расчеты или на основании статистических наблюдений прошлых событий, является объективной вероятностью. Ожидаемая величина - сумма возможных значений переменной величины, взвешенных с помощью вероятности их. Ожидаемую величину вычисляют по формуле: n

ί=1 где А - ожидаемая величина; Аί - значение переменной величины для определенного события(ί); Р - вероятность определенного события(ί); Стандартное отклонение определяют как квадратный корень среднеквадратичного отклонения от ожидаемой величины.

ТЕМА 10: "БЮДЖЕТИРОВАНИЕ И КОНТРОЛЬ" План 1. Сущность бюджетирования и его организация 2. Составление и взаимосогласование бюджетов 3. Контроль выполнения бюджетов и анализ отклонений

Стратегическое планирование — процесс определения действий, необходимых для достижения стратегической цели. Результатом стратегического планирования является долгосрочный план фирмы, рассчитанный на 10-15 лет. Детализация долгосрочного плана осуществляется через бюджетирование, которое определяет краткосрочные задания в пределах общей стратегии. Продуктом бюджетирования является бюджет. Бюджет — это план будущих операций, выраженных в количественном (по большей части денежном) измерителе. Период, для которого подготовлен и используется бюджет, называют бюджетным периодом. Бюджетным периодом обычно является год, в пределах которого можно выделить короткие периоды (квартал, месяц). Бюджетирование — процесс планирования будущих операций предприятия и оформления его результатов в виде системы бюджетов. Целью бюджетирования является: - осуществление периодического планирования; - обеспечение координации, кооперации и коммуникаций; - заставить менеджеров количественно обосновывать их планы; - обеспечение осознанности расходов на деятельность предприятия; - создание основы для оценки и контроля выполнения; - мотивация работников путем ориентации на достижение цели организации; - выполнение требований законов и контрактов.

Рис. 1. Направления бюджетирования производственной деятельности и виды бюджетов

ТЕМА 11: "УЧЕТ И КОНТРОЛЬ ПО ЦЕНТРАМ ОТВЕТСТВЕННОСТИ" План 1. Концепция центров и учета ответственности 2. Оценка деятельности центров расходов 3. Оценка деятельности центров дохода 4. Оценка деятельности центров прибыли 5. Оценка деятельности центров инвестиций 6. Трансфертное ценообразование

Центр ответственности — сфера(сегмент) деятельности, в пределах которой установлена персональная ответственность менеджера за показатели деятельности, которые он контролирует. В системе управления высший руководитель должен контролировать и оценивать работу менеджеров низшего уровня, а они, в свою очередь, должны осуществлять самоконтроль и информировать высшее руководство о результатах деятельности. Для осуществления такого контроля и обеспечения подотчетности менеджеров необходима соответствующая система учета, которая бы обеспечивала сбор, обработку и передаваемость информации о результатах деятельности каждого центра ответственности. Такой системой учета является учет по центрам ответственности. Учет ответственности — система учета, которая обеспечивает контроль и оценку деятельности каждого центра ответственности. Создание и функционирование системы учета по центрами ответственности предусматривает: · определение центров ответственности; · составление бюджета для каждого центра ответственности; · регулярное составление отчетности о выполнении; · анализ причин отклонений и оценка деятельности центра. Основой учета по центрам ответственности является закрепление расходов и доходов по руководителям разных уровней и систематический контроль за выполнением ими утвержденных бюджетов. Первым шагом в организации такого учета является выделение соответствующих центров с целью закрепления ответственности. Для выделения центров ответственности в первую очередь принимают во внимание организационную и технологическую структуру предприятия, должностные инструкции, которые устанавливают права и обязанности конкретных работников. Оценку деятельности дискреционных расходов осуществляют на основании результатов выполнения бюджетов этих центров. Для оценки деятельности центров технологических расходов обычно используют стандартные расходы. Стандартные расходы — расходы, необходимые для производства определенной продукции или услуг при нормальных условиях деятельности. В отличие от бюджетов стандарты отражают запланированные расходы на единицу продукции, величина которых базируется на обоснованных нормах труда и инженерных расчетах. Для оценки деятельности центра дохода необходимо сопоставить бюджетную и фактическую сумму дохода, определить отклонение и проанализировать причины их возникновения. Оценка деятельности центра прибыли и, соответственно, вознаграждение его руководителя зависят от достижения или превышения бюджетной прибыли. Оценку деятельности центра прибыли обычно осуществляют на основании сегментного отчета о прибыли. Сегментный отчет о прибыли — отчет о прибыли, которая отражает доходы, расходы и финансовый результат деятельности предприятия в целом и его основных сегментов. Сегментный отчет о прибыли может быть составлен на основе калькулирования полных производственных расходов, то есть по форме, которая применяется для внешней отчетности, или на основе калькулирования переменных расходов. В зависимости от этого применяется соответствующая методика анализа отклонений фактической прибыли от запланированной. Самым распространенным показателем, который используют для оценки центров инвестиций, является прибыльность инвестиций. Прибыльность инвестиций — отношение прибыли к инвестированному капиталу. Популярность этого показателя объясняется тем, что прибыль не может быть применена для оценки деятельности центров инвестиций, поскольку не учитывает масштабов деятельности разных центров. Дополнительные проблемы оценки деятельности центров ответственности возникают когда они реализуют продукцию или оказывают услуги друг другу. При этих условиях на результаты и оценку деятельности центров ответственности в значительной степени влияют трансфертные цены. Трансфертная цена — цена, по которой продукты или услуги одного центра ответственности компании передаются другому центру ответственности этой компании. Чаще всего используют трансфертные цены, основанные на: · рыночных ценах; · расходах; · договорных ценах.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-08; просмотров: 1389; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.41 (0.012 с.) |

Точка безубыточности Постоянные расходы

Точка безубыточности Постоянные расходы Точка безубыточности Постоянные расходы

Точка безубыточности Постоянные расходы Продажа

Продажа Цена за единицу

Цена за единицу в денежных единицах = Коэффициент маржинального дохода

в денежных единицах = Коэффициент маржинального дохода Продажа = Постоянные расходы + Операционная прибыль

Продажа = Постоянные расходы + Операционная прибыль Объем продажи = Постоянные расходы + Операционная прибыль

Объем продажи = Постоянные расходы + Операционная прибыль

А = Σ Аί -Рί

А = Σ Аί -Рί

Распределение накладных расходов

Распределение накладных расходов