Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Расчет показателей оценки использования основных производственных фондов предприятияСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

Брест 2013

Введение В настоящее время планирование и прогнозирование производственно-хозяйственной деятельности предприятия занимает важное место среди экономических наук. Они являются неотъемлемой частью системы управления производством. Для эффективного управления строительно-монтажной организацией необходимо иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономическом положении строительного предприятия. Необходимо обеспечение научности и объективности управления производством. Планирование и прогнозирование, как экономические науки, тесно связаны с анализом хозяйственной деятельности. При утверждении планов для предприятия на будущий период времени учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные и невостребованные резервы повышения эффективности производства. Анализ показателей производственно-хозяйственной деятельности содействует экономному использованию ресурсов, внедрению передового опыта, научной организации труда, новой техники и технологии строительного производства. В условиях рыночной экономики руководитель строительно-монтажной организации не может рассчитывать только на свою интуицию. Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе, эти решения должны быть обоснованными, мотивированными, оптимальными и экономически целесообразными. Анализом показателей производственно-хозяйственной деятельности необходимо заниматься каждому предприятию, желающему обеспечить эффективность производства, рост прибыльности, рациональность использования сырьевых, трудовых, финансовых и других ресурсов; выявить резервы производства. Планирование и прогнозирование деятельности строительной организации базируется на имеющейся у нее плановой, отчетной и прочей документации, которая обеспечивает сопоставление данных планов и отчетов с показателями результатов деятельности за предыдущий период, с характеристиками работы предприятий-конкурентов. В ходе анализа важно выявить и правильно выбрать ту систему показателей, которая характеризует изучаемое явление именно с интересующей стороны. Планирование имеет особое значение в условиях современного производства, предполагающего плановое руководство на всех уровнях. Одной из основных функциональных систем управления СМО является планирование производственно-экономической деятельности. Функцию планирования осуществляют в основном плановые отделы, являющиеся экономической службой СМО, треста, СУ и т.д. Эти отделы комплектуются инженерами и экономистами по строительству. Планированию как одному из видов управленческой деятельности присущи деловые принципы управления предприятием. Характерной чертой планирования является наличие единой непрерывной системы планов развития, рассчитанных на периоды различной продолжительности. При формировании планов экономисты получают от производственников объёмы работ и другие исходные данные; согласованный план сопоставляется с ними, плановый отдел подводит выполнение плана и т.д. В данной курсовой работе по дисциплине ”Планирование в строительстве” производятся расчёты показателей оценки использования ОПФ и показателей, связанных с уровнем производительности труда (выработка, условное высвобождение численности работников); анализируются факторы роста объёмов СМР и высвобождение оборотных средств; выполняется анализ себестоимости СМР и рентабельности производства. Осуществляется расчёт основных показателей производственно-хозяйственной деятельности строительной организации на плановый период и производится анализ этих показателей по сравнению с предыдущим годом. Выполняется расчёт выручки строительного предприятия в плановом периоде и распределение прибыли. На основании полученных данных и результатов расчёта различных показателей делается сравнение и даётся заключение о производственно-хозяйственной и экономической деятельности строительной организации. Инженер-строитель должен знать экономические закономерности развития отрасли, требования действующих нормативных документов по экономическим вопросам капитального строительства, уметь проводить анализ деятельности строительных организаций, давать экономическую оценку принимаемым организационно-техническим решениям и находить оптимальные варианты этих решений. Исходные данные: Таблица 1

На основе анализа финансово-хозяйственной деятельности в базовом и отчетном периодах разработать плановые показатели предприятия на планируемый годы в условиях: - сохранения позитивных тенденций качественных показателей; - стабилизации и сокращения ресурсных показателей (материалоемкость, стоимость ОПФ, численность работников); - мобилизации резервов финансово-хозяйственной деятельности (устранение негативных тенденций). Определение выработки Выработка – экономический показатель, характеризующий эффективность труда и определяемый объемом произведенной продукции одним рабочим за единицу времени.

Рассчитываем выработку в базовом и отчетном периодах:

2.2. Условное высвобождение численности рабочих:

Отрицательное значение этого показателя говорит о том, что происходит дополнительное привлечение рабочих. 2.3. Определение доли интенсивных (за счёт изменения выработки) и экстенсивных (за счёт изменения численности) факторов изменения объемов СМР: а) динамика объемов СМР в отчетном году за счет изменения выработки:

б) динамка объемов СМР за счет изменения численности работников:

Динамика объемов СМР:

Расчетная выработка

где

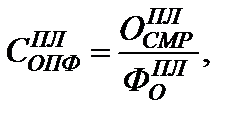

Величина расчетной выработки в плановом году принимается не меньше величины выработки отчётного года. Принимаем 6.1.5. Расчетный объем СМР на плановый период Расчетный объем СМР на плановый период определяется по двум критериям: а) по уровню использования ОПФ (фондоотдачи):

б) по уровню производительности труда (выработке):

Величина планового объёма СМР принимается меньшей из величин по 6.1.5.а) и 6.1.5.б), но не менее чем объём СМР в отчётном году( 6.2. Определение средней зарплаты работников в плановом периоде Расчет осуществляется в условиях приведения к отчетному периоду годового фонда заработной платы и сокращения темпов роста средней зарплаты работника за счёт роста выработки. Фонд заработной платы

6.2.2. Достигнутый темп роста ЗП:

6.2.3. Средняя заработная плата в плановом году у одного работника:

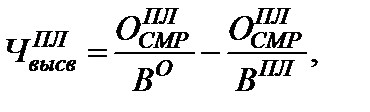

Вывод: Заработная плата одного работника в плановом году не изменилась. 6.3. Определение плановой выработки и плановой среднегодовой численности работников. После определения планового объёма СМР необходимо скорректировать величину плановой выработки, предварительно определив требуемую среднегодовую численность работников в плановом году, исходя из величины плановой заработной платы (см. раздел 6.2.3). При этом должен быть обеспечен опережающий рост выработки по сравнению с ростом заработной платы. 6.3.1. Среднегодовая численность работников в плановом году:

6.3.2. Плановая выработка:

6.3.3. Темп роста выработки:

Необходимо, чтобы темп роста выработки опережал темп роста заработной платы. Проверим выполнение этого условия.

Условие не выполняется. Произведем перерасчет: Примем темп роста заработной платы

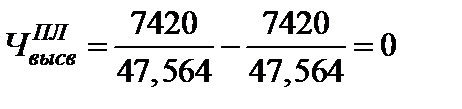

6.3.4. Условное высвобождение работников в плановом периоде:

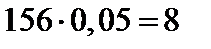

По законодательству РБ количество высвобожденных работников не должно превышать 5 % от средней численности работников в отчетном году Приняв количество высвобожденных работников равным 8.Тогда:

Тогда темп роста выработки:

Отсюда:

Среднегодовая численность работников в плановом году

Фонд заработной платы в планируемом году:

6.4. Проверка обеспеченности выполнения планового объёма СМР необходимым объёмом ОПФ Принимаем фондоотдачу в плановом периоде равной расчетной (см. раздел 6.1)

Объём необходимых ОПФ на плановый период:

Коэффициент воспроизводства ОПФ в плановом периоде:

Плановое снижение себестоимости СМР по статье «материалы» 6.12.1. Общее плановое задание по снижению себестоимости.

где

6.12.2. Задание по снижению себестоимости по статье «материалы»:

учитывая результаты пунктов 6.6; 6.7; 6.12.1 получим:

Плановая расчётная себестоимость СМР

Плановая рентабельность по всем источникам прибыли а) по себестоимости

б) по фондам

7. Сводные данные по анализу и планированию хозяйственно-экономических показателей строительного предприятия Таблица 7. Анализ и планирование хозяйственно-экономических показателей.

Вывод: 1-3) Анализируя данные показатели, можно увидеть, что эффективность строительного производства в отчетном году повышается по сравнению с базовым периодом 4) Рост коэффициента воспроизводства говорит о том, что для обеспечения выполнения планового объема СМР необходимо путем аренды или покупки дополнить объем ОПФ новым и более эффективным капиталом. 5) В плановом году коэффициент фондовооруженности труда увеличится на 5,6% вследствие снижения численности рабочих, что приведет к уменьшению доли ручного труда. 6) В плановом году в сравнении с отчетным уменьшилась величина средних остатков на 2,24%, т.е. уменьшится время пребывания оборотных средств в товарной и денежной форме, вследствие чего от предприятия потребуется меньшей суммы на норматив ОС. 7-8) Чтобы выполнить запланированный объем СМР в плановом периоде коэффициент оборачиваемости увеличивают в сравнении с отчетным до величины базового периода. Следствием этого является возможность высвобождения оборотных средств, которые используются вне оборота и дают дополнительную прибыль. 9-11) Разумное снижение численности работников в плановом году при неизменном объеме строительно-монтажных работ позволяет достичь роста производительности труда. В плановом периоде ФЗП можем повысить по сравнению с отчетным периодом. 12-13) Увеличение производительности труда в отчетном году говорит о том, что для выполнения объемов работ этого года достаточного имеющегося численного состава и не требуется дополнительное привлечение работников. С большим объемом работ смогло справиться меньшее количество рабочих и удалось высвободить 8 человек, за счет привлечения которых на других работах строительное предприятие может получить дополнительный доход. 14) Экономия затрат при росте производительности труда и росте заработной платы привели в плановом году к относительному снижению себестоимости продукции, т.е. к возможности получения дополнительной прибыли. 15-17) Устранение негативных тенденций, грамотное и рациональное использование имеющихся трудовых, материальных, природных и др. ресурсов, экономия затрат позволяет в плановом году получить больший экономический эффект от работы данного строительного производства, т.е. появляется возможность достичь более высокого уровня рентабельности, а, следовательно, и большей величины балансовой и общей прибыли, что является основной задачей любого производства. Заключение В результате расчёта показателей оценки использования ОПФ и показателей, связанных с уровнем производительности труда, анализа факторов роста объёмов СМР и высвобождения ОС, анализа себестоимости СМР и рентабельности производства, было установлено, что в отчётном году ухудшилась работа строительной организации по сравнению с базовым периодом. Были выявлены причины данного факта и указаны способы повышения выше перечисленных показателей. Результат расчётов основных показателей производственно-хозяйственной деятельности строительной организации на плановый период показал, что при ликвидации негативных тенденций предшествующего отчетного года возможно улучшение работы организации в планируемый год Литература 1. Экономика предприятия: Учебник для ВУЗов / Л.Я. Аврашков, В.В. Адамчук, О.В. Антонов и др.; под ред. проф. В.Я. Горфинкеля, проф. В.А. Швандара. - 2-е изд., перераб. и доп. - М.; Банки и биржи, ЮНИТИ, 1998. - 535с. 2. Экономика предприятия: Учебник для ВУЗов / Под ред. проф. В.П. Грузинова. - М.; Банки и биржи, ЮНИТИ, 1998. - 742с. 3. Экономика предприятия / В.Я. Хрипач, Г.З. Суша, Г.К. Оноприенко; под ред. В.Я. Хрипача. - Мн.: Экономпресс. 2000. - 464с. 4. Экономический словарь / В.Г. Золотогоров, Г.Ф. Кузнецова, М.Ю. Пасюк. - 2-е изд., перераб. и доп. - Мн.: Навука i тэхнiка, 1990. - 415с. 5. Экономическая энциклопедия / Науч.-ред. совет изд-ва “Экономика”; Институт экономики РАН; Гл. ред. Л.Н. Абалкин. - М.: ОАО “ Издательство “Экономика”, 1999. - 1055с. Брест 2013

Введение В настоящее время планирование и прогнозирование производственно-хозяйственной деятельности предприятия занимает важное место среди экономических наук. Они являются неотъемлемой частью системы управления производством. Для эффективного управления строительно-монтажной организацией необходимо иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономическом положении строительного предприятия. Необходимо обеспечение научности и объективности управления производством. Планирование и прогнозирование, как экономические науки, тесно связаны с анализом хозяйственной деятельности. При утверждении планов для предприятия на будущий период времени учитываются результаты выполнения предыдущих планов, изучаются тенденции развития экономики предприятия, выявляются и учитываются дополнительные и невостребованные резервы повышения эффективности производства. Анализ показателей производственно-хозяйственной деятельности содействует экономному использованию ресурсов, внедрению передового опыта, научной организации труда, новой техники и технологии строительного производства. В условиях рыночной экономики руководитель строительно-монтажной организации не может рассчитывать только на свою интуицию. Управленческие решения и действия сегодня должны быть основаны на точных расчетах, глубоком и всестороннем экономическом анализе, эти решения должны быть обоснованными, мотивированными, оптимальными и экономически целесообразными. Анализом показателей производственно-хозяйственной деятельности необходимо заниматься каждому предприятию, желающему обеспечить эффективность производства, рост прибыльности, рациональность использования сырьевых, трудовых, финансовых и других ресурсов; выявить резервы производства. Планирование и прогнозирование деятельности строительной организации базируется на имеющейся у нее плановой, отчетной и прочей документации, которая обеспечивает сопоставление данных планов и отчетов с показателями результатов деятельности за предыдущий период, с характеристиками работы предприятий-конкурентов. В ходе анализа важно выявить и правильно выбрать ту систему показателей, которая характеризует изучаемое явление именно с интересующей стороны. Планирование имеет особое значение в условиях современного производства, предполагающего плановое руководство на всех уровнях. Одной из основных функциональных систем управления СМО является планирование производственно-экономической деятельности. Функцию планирования осуществляют в основном плановые отделы, являющиеся экономической службой СМО, треста, СУ и т.д. Эти отделы комплектуются инженерами и экономистами по строительству. Планированию как одному из видов управленческой деятельности присущи деловые принципы управления предприятием. Характерной чертой планирования является наличие единой непрерывной системы планов развития, рассчитанных на периоды различной продолжительности. При формировании планов экономисты получают от производственников объёмы работ и другие исходные данные; согласованный план сопоставляется с ними, плановый отдел подводит выполнение плана и т.д. В данной курсовой работе по дисциплине ”Планирование в строительстве” производятся расчёты показателей оценки использования ОПФ и показателей, связанных с уровнем производительности труда (выработка, условное высвобождение численности работников); анализируются факторы роста объёмов СМР и высвобождение оборотных средств; выполняется анализ себестоимости СМР и рентабельности производства. Осуществляется расчёт основных показателей производственно-хозяйственной деятельности строительной организации на плановый период и производится анализ этих показателей по сравнению с предыдущим годом. Выполняется расчёт выручки строительного предприятия в плановом периоде и распределение прибыли. На основании полученных данных и результатов расчёта различных показателей делается сравнение и даётся заключение о производственно-хозяйственной и экономической деятельности строительной организации. Инженер-строитель должен знать экономические закономерности развития отрасли, требования действующих нормативных документов по экономическим вопросам капитального строительства, уметь проводить анализ деятельности строительных организаций, давать экономическую оценку принимаемым организационно-техническим решениям и находить оптимальные варианты этих решений. Исходные данные: Таблица 1

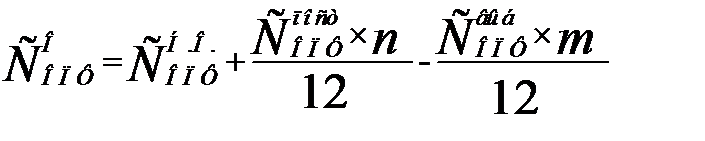

На основе анализа финансово-хозяйственной деятельности в базовом и отчетном периодах разработать плановые показатели предприятия на планируемый годы в условиях: - сохранения позитивных тенденций качественных показателей; - стабилизации и сокращения ресурсных показателей (материалоемкость, стоимость ОПФ, численность работников); - мобилизации резервов финансово-хозяйственной деятельности (устранение негативных тенденций). Расчет показателей оценки использования основных производственных фондов предприятия Трудно переоценить народно-хозяйственное значение эффективного использования основных фондов. Решение этой задачи означает увеличение производства необходимой обществу продукции, повышение отдачи созданного производственного потенциала и более полное удовлетворение потребностей населения, улучшение баланса оборудования в стране, снижение себестоимости продукции, рост рентабельности производства, накопление предприятия. Более полное использование основных фондов приводит также к уменьшению потребностей в вводе новых производственных мощностей при изменении объема производства, а следовательно, к лучшему использованию прибыли предприятия (увеличению доли отчислений от прибыли в фонд потребления, направлению большей части фонда накопления на механизацию и автоматизацию технологических процессов и т.п.). Эффективное использование основных фондов означает также ускорение их оборачиваемости, что в значительной мере способствует решению проблемы сокращения разрыва в сроках физического и морального износа, ускорение темпов обновления основных фондов. Наконец, эффективное использование основных фондов тесно связано и с другой ключевой задачей современного периода экономической реформы – повышением качества выпускаемой продукции, ибо в условиях рыночной конкуренции быстрее реализуется и пользуется большим спросом высококачественная продукция. 1.1. Расчет стоимости основных производственных фондов. Стоимость ОПФ в базовом периоде приведена как среднегодовая и принимается в расчётах равной стоимости на начало отчётного периода. ОПФ – материально-вещественные элементы, которые многократно участвуют в производственном процессе, не изменяют свой первоначальный вид, а свою стоимость частями переносят на стоимость изготавливаемой продукции. Среднегодовая стоимость ОПФ в отчетном периоде определяется по формуле:

где:

n – количество месяцев году с находившимися производственными фондами в эксплуатации; m – количество месяцев снятия с учёта выбывших ОПФ в отчётном году.

Стоимость ОПФ на конец отчетного года:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 593; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.12.161.6 (0.017 с.) |

(2.1)

(2.1) млн. руб. /чел;

млн. руб. /чел; млн. руб. /чел;

млн. руб. /чел; (2.2)

(2.2) чел.

чел. (2.3.а)

(2.3.а) млн. руб.

млн. руб. (2.3.б)

(2.3.б) млн. руб.

млн. руб.

млн. руб.

млн. руб. млн. руб.

млн. руб. - следовательно, вычисления выполнены правильно.

- следовательно, вычисления выполнены правильно. (6.1.4);

(6.1.4); величина выработки в отчетном году (см. табл. 3.1.);

величина выработки в отчетном году (см. табл. 3.1.); темп роста выработки в отчетном году (см. табл. 3.1.).

темп роста выработки в отчетном году (см. табл. 3.1.). млн. руб./чел

млн. руб./чел млн. руб./чел.

млн. руб./чел. (6.1.5.а).

(6.1.5.а). млн. руб.

млн. руб. (6.1.5.б).

(6.1.5.б). млн. руб.

млн. руб. млн.руб.). Поэтому принимаем

млн.руб.). Поэтому принимаем  млн. руб.

млн. руб. млн. руб.

млн. руб. (6.2.2)

(6.2.2) .Принимаем

.Принимаем

(6.2.3)

(6.2.3) тыс. руб.

тыс. руб. (6.3.1)

(6.3.1) чел.

чел.

(6.3.2)

(6.3.2) млн. руб./чел.

млн. руб./чел. (6.3.3)

(6.3.3)

,Пересчитаем средний размер заработной платы и общий фонд оплаты труда в плановом периоде, принимаем темп роста заработной платы меньшим, чем темп роста выработки(как минимум на 0,2%) и пересчитываем средний размер заработной платы в плановом периоде:

,Пересчитаем средний размер заработной платы и общий фонд оплаты труда в плановом периоде, принимаем темп роста заработной платы меньшим, чем темп роста выработки(как минимум на 0,2%) и пересчитываем средний размер заработной платы в плановом периоде: тыс.руб.

тыс.руб. (6.3.4)

(6.3.4) чел.

чел. чел.

чел.

, тогда средняя зарплата одного работника:

, тогда средняя зарплата одного работника:

млн. руб.

млн. руб. млн. руб.

млн. руб. млн. руб.

млн. руб.

;

;

млн. руб.

млн. руб. ;

; млн. руб.

млн. руб. млн. руб.

млн. руб.

, (1.1)

, (1.1) - стоимость ОПФ на начало года;

- стоимость ОПФ на начало года; - стоимость поступивших ОПФ;

- стоимость поступивших ОПФ; - стоимость выбывших ОПФ;

- стоимость выбывших ОПФ; млн. руб.

млн. руб.

млн. руб.

млн. руб.