Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Изменение дохода за счет изменения скорости оборачиваемости оборотных средств

Увеличение прибыли за счет ускорения оборачиваемости оборотных средств в отчетном периоде называется внеоборотным расходом и определяется по формуле:

где:

5.6. Анализ источников образования прибыли и убытков в отчетном периоде Таблица 5.6. Анализ источников образования прибыли и убытков в отчетном году.

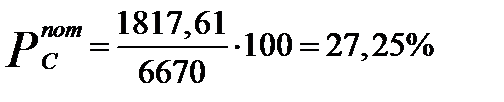

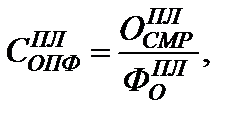

Вывод: Анализ источников образования прибыли и убытков показали, что потенциальные значения балансовой и общей прибылей могут превышать те же фактические показатели при условии устранения негативных тенденций отчетного года. В данном случае величина потенциальной балансовой прибыли превышает величину фактической балансовой прибыли на 1067,61 млн. руб, и значение фактической общей прибыли меньше потенциальной на 1076,906млн. руб. Определение потенциальной рентабельности строительного производства Уровень рентабельности строительного производства выражается двумя показателями: а) рентабельность по себестоимости:

б) рентабельность по фондам:

Вывод: При условии устранения негативных тенденций отчетного года можно достичь более высокого уровня рентабельности, т.е. получить больший экономический эффект от работы данного строительного производства. 6. Расчет показателей производственно-хозяйственной деятельности строительной организации на плановый период. 6.1.Расчет планового объема СМР Расчет планового объема СМР производится при условии стабильности ресурсных показателей отчетного года: - среднегодовой стоимости ОПФ; - среднегодовой численности работников; и сохранения позитивных тенденций, темпов роста качественных показателей:

- фондоотдачи; - выработки. 6.1.1. Расчетная стоимость ОПФ планового периода Расчетная стоимость ОПФ планового периода принимается равной стоимости ОПФ на конец отчетного периода:

6.1.2. Расчетная фондоотдача в плановом периоде

где

Расчетная численность работников Расчетная численность работников в плановом периоде принимается равной величине в отчетном периоде:

Расчетная выработка

где

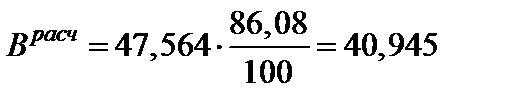

Величина расчетной выработки в плановом году принимается не меньше величины выработки отчётного года. Принимаем 6.1.5. Расчетный объем СМР на плановый период Расчетный объем СМР на плановый период определяется по двум критериям: а) по уровню использования ОПФ (фондоотдачи):

б) по уровню производительности труда (выработке):

Величина планового объёма СМР принимается меньшей из величин по 6.1.5.а) и 6.1.5.б), но не менее чем объём СМР в отчётном году( 6.2. Определение средней зарплаты работников в плановом периоде Расчет осуществляется в условиях приведения к отчетному периоду годового фонда заработной платы и сокращения темпов роста средней зарплаты работника за счёт роста выработки. Фонд заработной платы

6.2.2. Достигнутый темп роста ЗП:

6.2.3. Средняя заработная плата в плановом году у одного работника:

Вывод: Заработная плата одного работника в плановом году не изменилась. 6.3. Определение плановой выработки и плановой среднегодовой численности работников. После определения планового объёма СМР необходимо скорректировать величину плановой выработки, предварительно определив требуемую среднегодовую численность работников в плановом году, исходя из величины плановой заработной платы (см. раздел 6.2.3). При этом должен быть обеспечен опережающий рост выработки по сравнению с ростом заработной платы.

6.3.1. Среднегодовая численность работников в плановом году:

6.3.2. Плановая выработка:

6.3.3. Темп роста выработки:

Необходимо, чтобы темп роста выработки опережал темп роста заработной платы. Проверим выполнение этого условия.

Условие не выполняется. Произведем перерасчет: Примем темп роста заработной платы

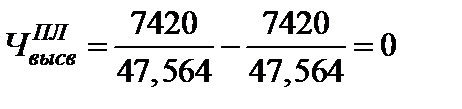

6.3.4. Условное высвобождение работников в плановом периоде:

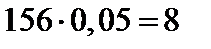

По законодательству РБ количество высвобожденных работников не должно превышать 5 % от средней численности работников в отчетном году Приняв количество высвобожденных работников равным 8.Тогда:

Тогда темп роста выработки:

Отсюда:

Среднегодовая численность работников в плановом году

Фонд заработной платы в планируемом году:

6.4. Проверка обеспеченности выполнения планового объёма СМР необходимым объёмом ОПФ Принимаем фондоотдачу в плановом периоде равной расчетной (см. раздел 6.1)

Объём необходимых ОПФ на плановый период:

Коэффициент воспроизводства ОПФ в плановом периоде:

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-04-07; просмотров: 231; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.142.156.97 (0.026 с.) |

(5.5),

(5.5), - сумма оборотных средств вовлекаемых в отчётном периоде;

- сумма оборотных средств вовлекаемых в отчётном периоде; - коэффициент банковской ставки 43% годовых.

- коэффициент банковской ставки 43% годовых. млн. руб.

млн. руб.

ОХРиОПР

ОХРиОПР

, (5.7.а)

, (5.7.а) , (5.7.б)

, (5.7.б) ;

; .

. млн. руб. (6.1.1)

млн. руб. (6.1.1) (6.1.2);

(6.1.2); величина фондоотдачи в отчетном году;

величина фондоотдачи в отчетном году; темп роста фондоотдачи в отчетном году (см. табл.3.1)

темп роста фондоотдачи в отчетном году (см. табл.3.1)

Величина расчетной фондоотдачи в плановом году принимается не меньше величины фондоотдачи отчётного года. Отсюда принимаем

Величина расчетной фондоотдачи в плановом году принимается не меньше величины фондоотдачи отчётного года. Отсюда принимаем

чел. (6.1.3)

чел. (6.1.3) (6.1.4);

(6.1.4); величина выработки в отчетном году (см. табл. 3.1.);

величина выработки в отчетном году (см. табл. 3.1.); темп роста выработки в отчетном году (см. табл. 3.1.).

темп роста выработки в отчетном году (см. табл. 3.1.). млн. руб./чел

млн. руб./чел млн. руб./чел.

млн. руб./чел. (6.1.5.а).

(6.1.5.а). млн. руб.

млн. руб. (6.1.5.б).

(6.1.5.б). млн. руб.

млн. руб. млн.руб.). Поэтому принимаем

млн.руб.). Поэтому принимаем  млн. руб.

млн. руб. млн. руб.

млн. руб. (6.2.2)

(6.2.2) .Принимаем

.Принимаем

(6.2.3)

(6.2.3) тыс. руб.

тыс. руб. (6.3.1)

(6.3.1) чел.

чел.  (6.3.2)

(6.3.2) млн. руб./чел.

млн. руб./чел. (6.3.3)

(6.3.3)

,Пересчитаем средний размер заработной платы и общий фонд оплаты труда в плановом периоде, принимаем темп роста заработной платы меньшим, чем темп роста выработки(как минимум на 0,2%) и пересчитываем средний размер заработной платы в плановом периоде:

,Пересчитаем средний размер заработной платы и общий фонд оплаты труда в плановом периоде, принимаем темп роста заработной платы меньшим, чем темп роста выработки(как минимум на 0,2%) и пересчитываем средний размер заработной платы в плановом периоде: тыс.руб.

тыс.руб. (6.3.4)

(6.3.4) чел.

чел. чел.

чел.

, тогда средняя зарплата одного работника:

, тогда средняя зарплата одного работника:

млн. руб.

млн. руб. млн. руб.

млн. руб. млн. руб.

млн. руб.