Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Методика расчета показателя внутренней (истинной, реальной) стоимости акции.Содержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

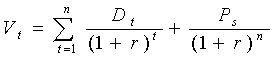

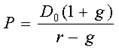

Предполагается, что существует истинная или внутренняя стоимость акции, которая зависит от стоимости самого акционерного общества и которая может быть количественно оценена как стоимость будущих денежных поступлений по данной ценной бумаге. Текущая внутренняя стоимость (Vt) акции в общем виде в рамках фундаментального анализа может быть рассчитана по формуле: Наиболее частой практикой в западных компаниях является политика стабильно растущих дивидендов, поскольку, таким образом, повышается привлекательность акций, во-первых, с точки зрения защищенности будущих дивидендов от инфляционного воздействия, а, во-вторых, стабильно растущие дивиденды на протяжении длительного периода являются символом постоянного развития компании. В данном случае стоимость обыкновенной акции, чаще всего, оценивается при помощи "формулы Гордона": цена обыкновенной акции – дисконтированная стоимость ожидаемого денежного потока. Или p0 – рыночная цена обыкновенной акции g – прогнозируемый темп прироста дивиденда Проблемы на практике: - использование ранее установленной ставки - рассчитывается среднее арифметическое прироста дивиденда за предыдущие годы (7лет) Недостатки: - для предприятий, выплачивающих дивиденды - цена обыкновенной акции очень чувствительна к изменениям прогнозного роста дивиденда → завышение прогнозного роста →завышение цены - не учитывает риск Эти недостатки в определенной мере нивелируются при использовании CAPM:

САРМ исходит из того, что цена обыкновенной акции = безрисковая доходность+премия за систематический риск За основу безрисковой ставки → ставка дохода по государственным долгосрочным ценным бумагам (основа цб США – 6%) Методика расчета и экономический смысл показателя средневзвешенная цена капитала (WACC). Средневзвешенная стоимость капитала (WACC) - затраты на привлечение капитала (в процентах), взвешенные по удельному весу каждой из составных частей в общей сумме. - используется для вычисления ставки дисконтир. при оценке эффективн. инвестиций, в случае, когда привлекаются средства из разных источников с разной стоимостью. - для определения средней стоимости привлеченного капитала мы должны учесть долю каждого источника в общей сумме. То есть, мы вычисляем не среднее арифметическое значение, а средневзвешенное. В качестве веса используется доля в общей сумме.

Экономический смысл: · Стоимость капитала компании служит мерой доходности операционной деятельности · Уровень стоимости капитала отдельного предприятия является важнейшим измерителем уровня рыночной стоимости этого предприятия · Показателем стоимости предприятия является критерий принятия управленческих решений относительно использования лизинга (если стоимость использования финан. лизинга превышает стоимость капитала предприятия, то его применение не выгодно) Трудности на практике: - Неоднородность структуры собственного капитала, связанная с различиями в определении цены источников собственного капитала (обыкновенных акций, нераспределенной прибыли →при дополнительном выпуске неравнозначные цены, т.к. перед дополнительным выпуском использовалась нераспределенная прибыль – более дешевый источник)→расчет WACC при условии равенства цен обыкновенных акций и нераспред. прибыли, при условии что доп. выпуск акций имеет другую стоимость - Возрастающие цены отдельных источников по мере увеличения их объемов - Многообразие способов расчета удельных весов отдельных источников (основные: первоначальное – если предприятие намеренно поддерживает, целевое- при привлечении доп. ресурсов, оптимальное – равновесие риска и уровня доходности) - Различных подход к определению фактической цены капитала – балансовая или рыночная стоимость. Теория выбирает рыночную стоимость: в расчет принимаются не данные бухгалтерского учета, а данные по котировкам акций и облигаций, а они колеблются. Практика использует балансовую стоимость. Допуст.отнош. заем. капитала к собственному:США 40-60%, Япония 70-30%, Россия 50-50% Для каждого пр-я может быть своя оптим./приемл. структ. источн. финансир., т.е. капитала. Допущения при расчете WACC: · Долг и собственный капитал рассчитывают по рыночной стоимости · Сущность структуры использования источников финансирования является целевой/оптимальной и должна поддерживаться в будущем Оптимальная стоимость капитала формируется в результате компромисса между максимально возможной экономии на налогах, обеспечивающей привлечение заемных средств затрат, связанных с возможными финансовыми затруднениями, вероятность которых повышается с ростом доли заемного капитала. Заем. кап-л дешевый, но риск возрастания цены (из-за рисков) деш. источник делает дорогим. WACC широко используется в инвестиционном анализе, его значение используется для дисконтирования ожидаемых доходов от инвестиций, расчета окупаемости проектов, в оценке бизнеса и других приложениях.

|

||||

|

|

Последнее изменение этой страницы: 2017-01-24; просмотров: 708; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 18.217.118.7 (0.006 с.) |

(1)

(1)

,где

,где - доходность безрисковых вложений

- доходность безрисковых вложений – коэффициент для каждой акции

– коэффициент для каждой акции - средняя ставка доходности

- средняя ставка доходности - премия за риск средней акции

- премия за риск средней акции