Месячный расчетный показатель в Казахстане 2013 году составит 1 731 тенге

Месячный расчетный показатель в Казахстане 2013 году составит 1 731 тенге

12.10.2012 17:57

KazBIN.12.10.2012.Астана. – Согласно проекту Закона Республики Казахстан "О республиканском бюджете на 2013 - 2015 годы" месячный расчетный показатель в Казахстане 2013 году составит 1 731 тенге.

С 1 января 2013 года будут установлены следующие базовые ставки:

1) МЗП - минимальный размер заработной платы - 18 660 тенге;

2) БП - размер государственной базовой пенсионной выплаты - 9 330 тенге;

3) МП - минимальный размер пенсии - 19 066 тенге;

4) МРП - месячный расчетный показатель для исчисления пособий и иных социальных выплат, а также для применения штрафных санкций, налогов и других платежей в соответствии с законодательством Республики Казахстан - 1 731 тенге;

5) ПМ - величину прожиточного минимума для исчисления размеров базовых социальных выплат - 18 660 тенге.

Изменения в Налоговый кодекс, вступающие в силу с 2013 года

В соответствие с Законами РК от 09.01.12 г. № 535-IV, от 18.01.12 г. № 546-IV, от 27.04.12 г. № 15-V, от 21.06.12 г. № 19-V, от 10 июля 2012 г. № 36-V внесены следующие изменения в Кодекс «О налогах и других обязательных платежах в бюджет», которые вступают в силу с 2013 года.

Статья 455 НК. Отменили регистрационный сбор за государственную регистрацию (постановку на учет) радиоэлектронных средств и высокочастотных устройств (Закон РК от 10 июля 2012 г. № 36-V)

Статья 257 НК. У налогоплательщика не будет права на отнесение НДС в зачет по товарам, работам, услугам, указанным в счете-фактуре, оплата за наличный расчет которых с учетом НДС независимо от периодичности платежа превышает 1000-кратный размер МРП, установленного законом о республиканском бюджете и действующего на дату выписки счета-фактуры. Сумма НДС по таким счетам будет учитываться в стоимости приобретенных товаров, работ, услуг (Закон РК от 21.06.12 г. № 19-V)

Статья 627 НК. При необходимости в ходе налоговой проверки органы налоговой службы могут поднимать вопросы наличия оборудования (устройства), предназначенного для осуществления платежей с использованием платежных карточек (Закон РК от 21.06.12 г. № 19-V)

Статьи 534, 540, 547 НК. Госпошлина будет уплачиваться не только за выдачу международного сертификата технического осмотра, но и за выдачу его дубликата (Закон РК от 27.04.12 г. № 15-V).

Статья 455 НК. Регистрационные сборы За государственную регистрацию (постановку на учет) теле-, радиоканала будет взиматься разовый регистрационный сбор (Закон РК от 18.01.12 г. № 546-IV).

Статья 512 НК. Плательщиками платы за использование радиочастотного спектра будут являются также физические и юридические лица, получившие в установленном законодательным актом Республики Казахстан порядке право использования радиочастотного спектра, в том числе для организации эфирного цифрового телерадиовещания (Закон РК от 18.01.12 г. № 546-IV).

Статья 99 НК. По дивидендам, выплачиваемым акционерными инвестиционными фондами рискового инвестирования, возможна будет корректировка СГД при наличии определенных условий (Закон РК от 09.01.12 г. № 535-IV).

Статья 133 НК. Предусмотрено уменьшение налогооблагаемого дохода в размере 50% от фактически понесенных расходов на выполнение работ, признанных по заключению уполномоченного органа в области науки научно-исследовательскими, научно-техническими и (или) опытно-конструкторскими. Перечень работ утверждается Правительством РК (Закон РК от 09.01.12 г. № 535-IV).

Статья 387 НК. Расширен перечень налогоплательщиков, по земельным участкам которых предусмотрена корректировка базовых налоговых ставок, так:

- к соответствующим ставкам земельного налога применяют коэффициент 0 налогоплательщики при исчислении земельного налога по земельным участкам, используемым для реализации инвестиционного стратегического проекта, предусмотренного перечнем, утверждаемым Правительством РК.

- к соответствующим ставкам земельного налога применяют коэффициент 0,1 технологические парки при исчислении земельного налога по земельным участкам, выделенным для осуществления основного вида деятельности, предусмотренного законодательным актом Республики Казахстан о государственной поддержке индустриально-инновационной деятельности (Закон РК от 09.01.12 г. № 535-IV).

Все налоги:

РЕСП:

КПН

НДС

С недропользователей

На игорный бизнес

Акцизы на импортные товары

Рентный

МЕСТН:

Земельный

На имущество

Транспортный

ИПН

Социальный

Единый земельный

Фиксированный

Акцизы на товар произв в РК

Классификация налогов.

1.В зависимости от налогового бремени:

-прямые,

-косвенные.

Прямые налоги - налоги, уплачиваемый непосредственно с доходов или имущества налогоплательщика.

Косвенные налоги - налоги (налог на добавленную стоимость и акцизы) на товары и услуги, устанавливаемые в виде надбавки к цене или тарифу, непосредственно не связанные с доходами или имуществом

налогоплательщика.

2. По субъектам:

- с юридических лиц,

- с физических лиц

3. От территориального уровня:

- общегосударственные,

- местные.

4.По форме уплаты:

- натуральные,

- денежные.

Принципы налогообложения.

Впервые принципы налогообложения были разработаны классиком английской экономической теории Адамом Смитом. Эти принципы получили название «классических»:

1.Принцип равномерности (справедливости)-уплата налогов соразмерно полученным доходам.

2.Принцип удобности- налоги должны взиматься в то время и тем способом, которые наиболее удобны для налогоплательщиков.

3.Принцип определенности- сроки и порядок уплаты налогов должны быть заранее определены.

4.Принцип экономичности- издержки по взиманию налогов должны быть минимальными.

Принципы налогообложения, установленные Налоговым кодексом Республики Казахстан:

-принцип обязательности (исполнение в полном объеме и в установленный

срок),

-принцип определенности (установление всех оснований и порядка возникновения, исполнения и прекращения налоговых обязательств),

-принцип справедливости (запрещается предоставление налоговых льгот индивидуального характера)

-принцип единства налоговой системы (налоговая система едина на всей территории РК в отношении всех налогоплательщиков),

-принцип гласности налогового законодательства(обязательная публикация в официальных изданиях).

НАЛОГ НАТРАНСПОРТ

ПЛАТЕЛЬЩИКИ

- Физические лица, имеющие объекты обложения на праве собственности

- Юридические лица имеющие объекты обложения на праве собственности, хозяйственного ведения или оперативного управления.

- Лизингополучатели

- Структурные подразделения юридических лиц

Объекты обложения

Транспортные средства, за исключением прицепов, подлежащие государственной регистрации и (или) состоящие на учёте в РК.

СТАВКА НАЛОГА

Исчисляется в МРП в зависимости от вида транспортных средств и его мощности.

| Объект налогообложения

| Налоговая ставка (месячный расчетный показатель)

| | Легковые автомобили с объемом двигателя (куб. см):

| | | до 1100 включительно

|

| | свыше 1100 до 1500 включительно

|

| | свыше 1500 до 2000 включительно

|

| | свыше 2000 до 2500 включительно

|

| | свыше 2500 до 3000 включительно

|

| | свыше 3000 до 4000 включительно

|

| | свыше 4000

|

| | | | | | | | | | | | | | | | | | | | | | | | | | | |

При объеме двигателя легковых автомобилей свыше 1500 налога увеличивается за каждую единицу превышения указанного объема двигателя на 7 тенге.

| Грузовые, специальные автомобили грузоподъемностью (без учета прицепов):

| | | до 1 тонны включительно

|

| | свыше 1 тонны до 1,5 тонны включительно

|

| | свыше 1,5 до 5 тонн включительно

|

| | свыше 5 тонн

|

| | Автобусы:

| | | до 12 посадочных мест включительно

|

| | свыше 12 до 25 посадочных мест включительно

|

| | свыше 25 посадочных мест

|

|

Пример

1. Легковой автомобиль – объем двигателя 2 700 см3.

Налог: 8 * 1 273 + 200 (2700 – 2500) см3 * 7 тенге = 10 184 + 1 400 = 11 584 тенге

2. Грузовой автомобиль – до 1 тонны

Налог: 3 * 1 273 = 3 819 тенге

Сумма налога и срок оплаты

Налогоплательщики исчисляют сумму налога самостоятельно исходя из объектов налогообложения, налоговой ставки по каждому транспортному средству.

| Юридические лица

| Физические лица

| | Уплата налога производится юридическими лицами в бюджет не позднее 5 июля налогового года, физическими лицами не позднее 31 декабря, но до прохождения тех. осмотра

В случае приобретения транспортного средства после 1 июля налогового периода юридические лица производят уплату налога по указанному транспортному средству не позднее десяти календарных дней после наступления срока представления декларации за налоговый период.

| Производят уплату налога в бюджет по месту регистрации объектов обложения не позднее 1 октября налогового периода по транспортным средствам, находящимся на праве собственности до 1 октября.

В случае приобретения транспортного средства, после 1 октября налогового периода уплата налога в бюджет производится до или в момент государственной регистрации транспортного средства.

| | Срок отчётности

Декларация предоставляется юридическими лицами в налоговые органы по месту регистрации объектов налогообложения

1 раз в год до 31 марта года следующего за отчётным и расчет текущих платежей по налогу на транспортные средства не позднее 5 июлятекущего налогового периода.

Налогоплательщики – юридические лица производят

окончательный расчёт в срок не позднее 10 календарных дней после наступления срока предоставления декларации.

| Физические лица не предоставляют налоговую отчетность

|

ЗЕМЕЛЬНЫЙ НАЛОГ

Плательщики

Плательщиками земельного налога являются физические и юридические лица, имеющие объекты обложения:

- на праве собственности;

- на праве постоянного землепользования;

- на праве первичного безвозмездного временного землепользования.

- лизингополучатели

- Налогообложению не подлежат следующие категории земель:

- земли особо охраняемых природных территорий;

- земли лесного фонда;

- земли водного фонда;

- земли запаса.

Не являются плательщиками земельного налога:

- государственные учреждения;

- государственные предприятия исправительных учреждений;

- плательщики единого земельного налога

- участники Великой Отечественной войны и приравненные к ним лица, ветераны труда, инвалиды, многодетные матери, один из родителей инвалида с детства по: земельным участкам, занятым жилищным фондом, придомовым земельным участкам; земельным участкам, предоставленным для ведения личного домашнего хозяйства и занятым под гаражи, дачи;

- отдельно проживающие пенсионеры - по земельным участкам, занятым жилищным фондом, в том числе строениями и сооружениями при нем;

- религиозные объединения.

Объекты обложения

В целях налогообложения все земли рассматриваются в зависимости от их целевого назначения и принадлежности к следующим категориям:

- земли сельскохозяйственного назначения;

- земли населенных пунктов;

- земли промышленности, транспорта, связи, обороны;

- земли особо охраняемых природных территорий, земли оздоровительного, рекреационного и историко-культурного назначения;

- земли лесного фонда;

- земли водного фонда;

- земли запаса.

Налоговой базой для определения земельного налога является площадь земельного участка.

Не являются объектом налогообложения:

- земельные участки общего пользования населенных пунктов;

- земельные участки, занятые сетью государственных автомобильных дорог общего пользования;

- земельные участки, занятые под объекты, находящиеся на консервации по решению Правительства РК;

- земельные участки, приобретенные для содержания арендных домов.

Ставка налога.

Исчисление.

Сумма и срок оплаты

| Юр. лица, адвокаты, нотариусы, инд. предприниматели:

| Физические лица

| | 1) самостоятельно исчисляют суммы земельного налога путём применения соответствующей ставки налога к налоговой базе.

2) обязаны исчислять и уплачивать в течении налогового периода текущие платежи по земельному налогу.

| Исчисление земельного налога, подлежащего уплате физ. лицами, производится налоговыми органами исходя из соответствующих ставок налога и налоговой базе в срок не позднее 1 августа.

| | Текущие платежи

Суммы текущих платежей подлежат уплате в сроки не позднее 25 февраля, 25 мая, 25 августа, 25 ноября текущего года.

Размер текущих платежей определяется путем применения соответствующих налоговых ставок к налоговой базе по объектам налогообложения, имеющимся на начало налогового периода.

Расчет текущих платежей по земельному налогу представляется не позднее 15 февраля текущего налогового периода.

Налогоплательщик производит окончательный расчёт и уплачивает земельный налог в срок не позднее 10 дней после наступления срока предоставления декларации за налоговый период.

| Физ. лица уплачивают в бюджет земельный налог не позднее 1 октября текущего года.

При возникновении налогового обязательства у физических лиц после 1 октября текущего года уплата суммы земельного налога производится не позднее тридцати рабочих дней после государственной регистрации права собственности на объект налогообложения.

| | Срок отчётности

Декларация юридическими лицами предоставляется ежегодно не позднее 31 марта года следующего за отчётным.

Срок представления расчета текущих платежей по земельному налогу 15 февраля.

Срок представления расчета при изменении обязательств в течение налогового периода 15 (февраля, мая, августа и ноября) текущего года, соответственно.

Вновь созданные налогоплательщики, представляют расчет текущих платежей не позднее 15 числа месяца, следующего за месяцем постановки налогоплательщика на регистрационный учет.

|

|

НАЛОГ НА ИМУЩЕСТВО

ПЛАТЕЛЬЩИКИ

Юр. лица имеющие объекты обложения на праве собственности, хозяйственного ведения или оперативного управления на территории РК.

2) Индивидуальные предприниматели, имеющие объект налогообложения на праве собственности на территории РК.

3) Физ. лица, имеющие объекты обложения на праве собственности.

4) Лизингополучатели

Плательщиками налога на имущество не являются:

- плательщики единого земельного налога.

- государственные учреждения;

- государственные предприятия исправительных учреждений;

- религиозные объединения

Плательщиками налога на имущество физических лиц не являются:

- военнослужащие срочной службы на период прохождения срочной службы (учебы);

- герои Советского Союза, герои Социалистического Труда, лица, награжденные орденом Славы трех степеней и орденом «Отан», многодетные матери, отдельно проживающие пенсионеры - в пределах 1000-кратного размера МРП, от общей стоимости всех объектов налогообложения, находящихся на праве собственности;

- участники Великой Отечественной войны и приравненные к ним лица, Ветераны труда, лица, проработавшие (прослужившие) не менее шести месяцев с 22 июня 1941 года по 9 мая 1945, инвалиды I и II групп - в пределах 1500-кратного размера МРП, от общей стоимости всех объектов налогообложения, находящихся на праве собственности;

- индивидуальные предприниматели по объектам налогообложения, используемым в предпринимательской деятельности.

Объект обложения

Для юридических лиц и индивидуальных предпринимателей:

1) здания, сооружения, относящиеся к таковым в соответствии с классификацией, установленной государственным уполномоченным органом в области технического регулирования, и учитываемые в составе основных средств или инвестиций в недвижимость в соответствии с МСФО и требованиями законодательства РК о бухгалтерском учете и финансовой отчетности;

2) здания, сооружения, являющиеся объектами концессии в соответствии с договором концессии

Не являются объектами налогообложения:

- земля как объект обложения земельным налогом

- здания, находящиеся на консервации по решению Правительства РК;

- государственные автомобильные дороги общего пользования и дорожные сооружения на них.

- объекты незавершенного строительства.

Налоговая база

| Для юридических лиц и индивидуальных предпринимателей –

| Для индивидуальных предпринимателей, применяющих специальный налоговый режим на основе патента

| Для физических лиц

| | Налоговая база: Среднегодовая балансовая стоимость объектов обложения.

| налоговая база - стоимость приобретения объектов налогообложения.

В случае отсутствия такой стоимости - налоговой базой является рыночная стоимость по данным оценки, проведенной по договору в соответствии с законодательством РК об оценочной деятельности

| Налоговая база - принадлежащие им на праве собственности и не используемые в предпринимательской деятельности:

1)жилые помещения, дачные строения, гаражи и иные строения, сооружения, помещения, находящиеся на территории РК;

2)объекты незавершённого строительства, находящиеся на территории РК, - с момента проживания

| | Среднегодовая балансовая стоимость объектов обложения определяется как 1/13 суммы полученной при сложении балансовых стоимостей объектов обложения на первое число каждого месяца текущего налогового периода и первое число периода, следующего за отчётным.

| В случае передачи в течение налогового периода прав собственностина объекты налогообложениясумма налога исчисляется за фактический период реализации прав собственности на имущество.

| Стоимость объектов налогообложения, устанавливается по состоянию на 1 января каждого года уполномоченным государственным органом в сфере регистрации прав на недвижимое имущество и сделок с ним.

|

СТАВКИ НАЛОГА

1) Юр. лица 1,5% к среднегодовой стоимости объектов налогообложения.

2) Индивидуальные предприниматели 0,5% к среднегодовой стоимости объектов налогообложения.

3) Юр. лица, переменяющие, специальный налоговый режим на основе упрощённой декларации 0,5% к среднегодовой стоимости объектов налогообложения.

4) Некоммерческие организации и соц. сфера 0,1% к среднегодовой стоимости объектов).

5) Физ. лица не занимающиеся предпринимательской деятельностью 0,05% от стоимости недвижимого имущества при стоимости имущества до 1.000.000 тенге и далее по нарастающей ставке.

Сумма и срок оплаты

Юридические лица и индивидуальные предприниматели. Исчисляют сумму налога самостоятельно путём применения соответствующей ставки налога к налоговой базе.

Плательщики налога обязаны уплачивать в течение налогового периода текущие платежи по налогу на имущество, которые определяются путём применения соответствующей ставки налога к балансовой стоимости объектов налогообложения на начало налогового периода.

Суммы текущих платежей налога вносятся налогоплательщиком равными долями не позднее 25 февраля, 25 мая, 25 августа, 25 ноября налогового периода.

Налогоплательщик производит окончательный расчёт и уплачивает налог в срок не позднее 10 календарных дней после наступления срока предоставления декларации.

Срок отчётности

Декларация предоставляется не позднее 31 марта года следующего за отчётным.

Вновь созданные налогоплательщики, представляют расчет текущих платежей не позднее 15 числа месяца, следующего за месяцем постановки налогоплательщика на регистрационный учет.

Текущие платежи

Расчёт сумм текущих платежей по налогу на имущество представляется не позднее 15 февраля отчётного налогового периода органы расчёт сумм текущих платежей и декларацию.

Срок представления расчета при изменении налоговых обязательств в течение налогового периода 15 (февраля, мая, августа и ноября) текущего года, соответственно.

Срок отчетности

Индивидуальные предприниматели, применяющие специальный налоговый режим на основе патента расчет текущих платежей не представляют, а представляют декларацию до 31 марта и уплачивают налог на имущество не позднее 10 календарных дней после 31 марта года, следующего за отчетным.

Для физических лиц исчисление налога производится налоговыми органами по местонахождению объекта налогообложения путём применения соответствующей ставки налога к налоговой базе в срок не позднее 1 августа налогового периода.

Уплата налога производится в бюджет не позднее 1 октября отчётного налогового периода.

1. Земельный налог. 7 категорий земель:

1) земли сельскохозяйственного назначения,

2) земли населенных пунктов:

- земли населенных пунктов, за исключением земель,занятых жилищным фондом, в том числе строениями и сооружениями при нём;

- земли, занятые жилищным фондом, в том числе строениями и сооружениями при нём;

3) земли промышленности(земли промышленности, транспорта, связи, обороны),

Категории земель, не подлежащие налогообложению.

1) земли особо охраняемых природных территорий,

2) земли лесного фонда,

3) земли водного фонда,

4) земли запаса.

В случае передачи указанных земель (за исключением земель запаса) в постоянное землепользование или первичное безвозмездное временное землепользование они подлежат налогообложению.

Базовые ставки – установлены налоговым кодексом.

Корректировка базовых ставок.

1) Подлежат корректировке до 50 % как в сторону снижения, так и увеличения по решению местных представительных органов.

(наш город на 8 зон, раньше 69) Газета «Рудный Алтай» от 29.07.08., 05.08.08.

2) коэффициент 0,1

- оздоровительные детские учреждения

- некоммерческие организации

- социальная сфера

3) увеличение в сторону по земельным участкам занятым под:

- автостоянки – АЗС - казино.

Сумма земельного налога = 8 земельных участка*базовая ставка*коэффициент

Налоговая база – 8 земельных участка.

Налог на имущество.

Объект обложения – здания, сооружения, помещения, строения, прочно связанные с землей.

Налоговая база – среднегодовой баланс стоимости объекта обложения.

Ставки:

А) по юр.лицам

1. общеустановленная – 1,5%

2. 0,1% -некоммерческие организации, социальная сфера

3. 0,5% - индивидуальные предприниматель, юр. лица, осуществляющие расчет на основе упрощенной декларации.

Налог не зависит от резервной деятельности.

Б) по физическим лицам

Налог на имущество физ. лиц определяется в зависимости от стоимости объектов обложения по ставкам от 0,05 до 1%. На дорогостоящее имущество ставки увеличены с 0,5 до 1%.

Порядок исчисления и уплаты земельного налога и налога на имущество.

1) юр. лицами ИП:

А) в течении года – авансовые платежи от стоимости по состоянию на 1 января: до 25.02, 25.05., 25.08 и 25.11

Б) окончательный расчет в течении 10 рабочих дней после представления декларации (до 31 марта)

2) физ. лицами

- исчисление налоговыми органами

- до 1 октября уплата.

Налог на транспорт.

- исчисление, налогоплательщиками самостоятельно (включая физ. лиц) по базовым ставкам в месячные расчетные показателях.

При объемах двигателях свыше 1500 м3 до 4000 м3 включительно дополнительно производится уплата из расчета 7 тенге на превышение нижнего предела.

- Поправочные коэффициенты применены только при исчислении налога на летательные аппараты, по легковым и грузовым авто – нет.

Ставки значительно снижены.

- срок уплаты не позднее 5 июля.

ПЛАТЕЛЬЩИКИ

1) лица, которые встали или обязаны встать на учёт по НДС (ИП;

Ю.л);

2) лица, импортирующие товары на таможенную территорию РК.

Облагаемый оборот

Оборот, совершаемый плательщиком налога на добавленную стоимость:

по реализации товаров, работ, услуг в РК, за исключением необлагаемого оборота.

Необлагаемый оборот

Оборот по реализации товаров, работ, услуг:

- освобожденный от налога на добавленную;

- местом реализации которого не является Республика Казахстан.

Облагаемый оборот

Размер облагаемого оборота определяется на основе стоимости реализуемых товаров, работ, услуг исходя из применяемых сторонами сделки цен и тарифов, без включения в них НДС.

Облагаемый импорт

Облагаемым импортом являются товары, ввозимые на территорию РК (за исключением освобожденных от НДС).

НДС при импорте

НДС = 12% (Тст.+ Тсб.+П+А),

где Тст= Фс+Ртр+страх.

Тст- таможенная стоимость

Фс- фактурная стоимость

Ртр- расходы транспортные

Страх-сумма страхования

Тсб= 50 евро с основного листа ГТД, 20 евро - с дополнительного листа ГТД

П- таможенная пошлина

А- акциз, уплачиваемый при импорте подакцизного товара

СТАВКИ НАЛОГА

- 12 % от облагаемого оборота

- 0% экспорт товаров;

0% Оборот по реализации следующих услуг по международным перевозкам:

- транспортировка товаров, почты, экспортируемых с территории РК и импортируемых на территорию РК;

- транспортировка по территории РК транзитных грузов;

- перевозка пассажиров и багажа в международном сообщении

Зачет по НДС

Получатель товаров, (работ, услуг) имеет право на зачёт сумм НДС, за полученные товары, включая основные средства, работы и услуги, если они используются или будут использоваться в целях облагаемого оборота, а также выполняются следующие условия:

- Получатель товаров, работ или услуг является плательщиком НДС;

- Поставщиком выставлен счёт-фактура на реализованные товары,

- НДС, уплаченный при импорте товаров

- НДС относится в зачёт в том налоговом периоде, в котором получены товары (работы, услуги).

При наличии облагаемых и необлагаемых оборотов в зачет относится сумма НДС, определенная по выбору плательщика пропорциональным или раздельным методом, не изменяется в календарном году.

- По пропорциональному методу НДС, относимый в зачет, определяется исходя из удельного веса облагаемого оборота в общей сумме оборота.

- По раздельному методу, плательщик НДС ведет раздельный учет по расходам и суммам НДС по полученным товарам, работам, услугам, используемым для целей облагаемых и необлагаемых оборотов.

Сумма и срок оплаты

Сумма НДС, подлежащего уплате в бюджет по облагаемому обороту и облагаемому импорту, определяется как разница между суммами НДС начисленными за реализованные товары (работы, услуги) и суммами НДС, относимого в зачёт.

Срок оплаты.

1)Плательщик НДС обязан уплатить налог в бюджет по месту нахождения, за каждый налоговый период– до 25 числа второго месяца, следующего за отчетным кварталом.

2) НДС по импортируемым товарам уплачивается в день, определяемый таможенным законодательством РК для уплаты таможенных платежей.

Срок отчётности.

СЧЕТ-ФАКТУРА

Счет-фактура выписывается не ранее даты совершения оборота и не позднее пяти дней после даты совершения оборота по реализации.

Счет-фактура заверяется подписями руководителя и главного бухгалтера поставщика либо уполномоченного на то работника, а также печатью налогоплательщика,

Счет-фактура выписывается в двух экземплярах, один из которых передается получателю товаров, работ, услуг.

В случае необходимости внесения изменений и (или) дополнений в ранее выставленный счет-фактуру, в целях исправления ошибок производится аннулирование ранее выставленного счета-фактуры и выставляется исправленный счет-фактура.

НДС – косвенный налог, 100% в республиканский бюджет, включается в стоимость товара (услуги) и выплачивается потребителями при покупке, а государству его передают продавец.

Экономическая сущность НДС – налог на потребление т. к. в конечном итоге его время ложится на последнего покупателя, т. е. на потребление.

Сумма НДС, подлежащая взносу в бюджет исчисляется как разница между суммой НДС, начисленного по облагаемым оборотам и суммой налога, отнесенного в зачет.

При наличии освобожденных оборотов зачет производится по одному из выбираемых методов, пропорциональнму, либо раздельному.

При пропорциональном методе – сумма НДС относимого в зачет определяется произведением НДС уплачиваемого в стоимости приобретаемых товаров (услуг) на удельный вес, облагаемого оборота в общем обороте (12%+0%/12%+0%освобождение).

При раздельном методе сумма НДС относимого в зачет определяется как в НДС по товарам (услугам, имеющим отношение к облагаемому обороту + произведение суммы НДС имеющим отношение к облагаемым и освобожденным оборотам на удельный вес облагаемого оборота.

НДС по товарам (услугам) имеющим отношение к основному обороту в зачет не берется.

Налоговый период для всех – квартал.

Ставки:

1) 12% при облагаемому обороту

2) 0% при экспорте.

5 КПН: плательщики, объекты обложения, порядок исчисления и уплаты.

Доходы налогоплательщика

- присужденные или признанные должником штрафы, пени и другие виды санкций;

- полученные компенсации по ранее произведенным вычетам;

- доход в виде безвозмездно полученного имущества;

- дивиденды;

- превышение суммы положительной курсовой разницы над суммой отрицательной курсовой разницы;

- выигрыши;

- другие доходы.

Корректировка СГД

Из совокупного годового дохода налогоплательщиков подлежат исключению:

дивиденды;

При переходе на иной метод оценки товарно-материальных запасов, чем тот, который применялся налогоплательщиком в предыдущем налоговом периоде, совокупный годовой доход налогоплательщика подлежит увеличению на сумму положительной разницы и уменьшению на сумму отрицательной разницы, образовавшихся в результате применения нового метода оценки.

ВЫЧЕТЫ:

Подлежат вычету:

- расходы налогоплательщиков, связанные с получением совокупного годового дохода;

- документально подтвержденные.

- штрафы и пени, неустойки, связанные с получением совокупного годового дохода, за исключением подлежащих внесению в бюджет;

- компенсации при служебных командировках (суточные, найму жилого помещения, расходы на проезд)

- представительские расходы - в пределах, не превышающем 1 процента от суммы расходов в виде оплаты труда;

- требования, признанные сомнительными, возникшие в результате реализации товаров, и не удовлетворенные в течение трех лет с момента возникновения требования или в связи в признанием налогоплательщика банкротом

- расходы на социальные выплаты

Вычеты:

- расходы работодателя по доходам работника

- на обучение, повышение квалификации или переподготовку работника по специальности;

- превышение отрицательной курсовой разницы над положительной;

- расходы, учитываемые в бухгалтерском учете в качестве расходов по текущему ремонту, понесенные при эксплуатации, ремонте, содержании фиксированных активов.

- уплаченные налоги в пределах начисленных:

- налоги на собственность,

- социальный налог.

Вычет по фиксированным активам.

Фиксированные активы – основные средства и нематериальные активы, учитываемые в бух. балансе и используемые для получения совокупного дохода

Стоимость фиксированных активов относится на вычет посредством исчисления амортизационных отчислений:

| № группы

| Наименование фиксированных активов

| Предельная норма амортизации (%)

| | I

| Здания, сооружения, за исключением нефтяных, газовых скважин и передаточных устройств

|

| | II

| Машины и оборудование, за исключением машин и оборудования нефтегазодобычи, а также компьютеров и оборудования для обработки информации

|

| | III

| Компьютеры и оборудование для обработки информации

|

| | IV

| Фиксированные активы, не включенные в другие группы, в том числе нефтяные, газовые скважины, передаточные устройства, машины и оборудование нефтегазодобычи

|

|

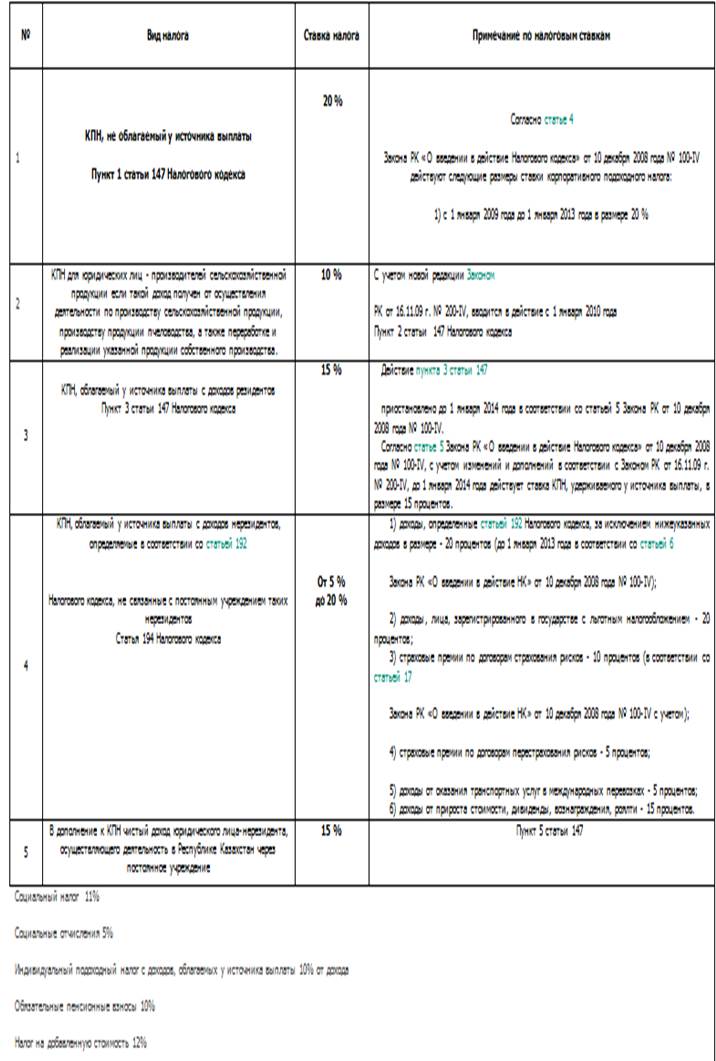

СТАВКА НАЛОГА

1) 20% от налогооблагаемого дохода с учётом корректировок и уменьшенному на сумму переносимых убытков

2) 10% если земля основное средство производства

Авансовые платежи

Вправе не исчислять и не уплачивать авансовые платежи по корпоративному подоходному налогу:

1) Налогоплательщики, у которых совокупный годовой доход с учетом корректировок за налоговый период, предшествующий предыдущему налоговому периоду, не превышает сумму, равную 325 000-кратному размеру месячного расчетного показателя.

2) вновь созданные налогоплательщики резиденты и нерезиденты - в течение налогового периода, в котором осуществлена государственная (учетная) регистрация в органе юстиции, а также в течение последующего налогового периода;

Авансовые платежи

Суммы авансовых платежей по КПН, уплачиваемые в течение налогового периода, исчисляются, исходя из предполагаемой суммы КПН за текущий налоговый период, но не менее 1/4 от суммы авансовых платежей за предыдущий налоговый период.

Сумма авансовых платежей по КПН до сдачи декларации в 2011 году равна 1/4 авансовых платежей за 2010 г.

Авансовые платежи

Расчёт сумм авансовых платежей до сдачи декларации предоставляется в налоговый орган до 20 января года,

после сдачи декларации в течение – 20 рабочих дней со дня её сдачи, но не позже 20 апреля.

Суммы авансовых платежей уплачиваются в срок до 25 числатекущегомесяца и засчитываются в счёт уплаты налога по декларации.

Срок отчётности

Декларация предоставляется 1 раз в год до 31 марта года следующего за отчётным годом. Для корпоративного подоходного налога налоговым периодом является календарный год с 1 января по 31 декабря.

Плательщиками корпоративного подоходного налога являются:

- юридические лица-резиденты РК, за исключением Национального Банка Респу

|