Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Организационно-экономическое обоснование выпуска новых видов продукции.Содержание книги

Поиск на нашем сайте

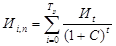

Внедрению в производство новых изделий предшествует большая подготовительная работа, включающая следующий комплекс взаимосвязанных работ: 1) научно-исследовательские работы; 2) техническая подготовка производства; 3) организационная подготовка производства; 4) экономическая подготовка производства. В процессе научных исследований выясняются принципиальные вопросы, относящиеся к созданию новых изделий. Они завершаются предварительными разработками и рекомендациями по внедрению новой продукции. Техническая подготовка производства — это комплекс работ по созданию новых и совершенствованию выпускаемых изделий, а также технологических процессов по их изготовлению и освоению производства. Техническая подготовка производства состоит из конструкторской и технологической подготовки. Конструкторская подготовка производства представляет процесс разработки конструкций (состава) новой или совершенствования выпускаемой продукции и создания комплекта конструкторской документации, необходимой для ее изготовления и эксплуатации. Технологическая подготовка производства включает работы по созданию и совершенствованию технологических процессов, оформлению необходимой технологической документации, проектированию и изготовлению технологической оснастки. В комплекс мероприятий по организационной подготовке запуска новых изделий в производство входят: составление графиков технической подготовки производства; обеспечение потребности в оборудовании, материалах, комплектующих изделиях, рабочих определенных профессий и квалификации; выбор методов организации производства при выпуске нового изделия; расчеты потоков; перепланировка оборудования в цехах; разработка календарно-плановых нормативов движения производства; обоснование системы оперативно-производственного планирования и ряд других вопросов организационного порядка. К экономическим аспектам подготовки производства новых изделий относятся: пересмотр действующей планово-экономической информации, нормативов, форм документации, системы планирования, учета и оценки деятельности подразделений предприятия с учетом специфики новой продукции; разработка нормативов трудовых затрат по периодам освоения изделия; проведение ряда экономических расчетов, связанных с созданием и освоением производства нового изделия. Экономическая оценка и выбор варианта технологического процесса производится по формуле Зi=Эi(Ci)+Eн* Иi,n где Зi - ежегодные приведенные затраты i-гo варианта вложений (i=l, 2...n); n - число сравнимых и сопоставимых вариантов; Эi(Ci) - показатель текущих затрат (эксплуатационных - Эi, себестоимости - Ci) по i-му варианту вложений, млн руб./год; Ен - коэффициент приведения единовременных затрат; Иi,n - показатель дисконтированных инвестиций, млн руб.;

где Тр - расчетный период; С- норма дисконта инвестиций; Иt - инвестиции в t-й год; i - рассматриваемый вариант технологического процесса. Годовой экономический эффект рассчитывается по формуле Э=(З1-З2)*N2, где З1, З2 - приведенные затраты на единицу продукции, производимой соответственно по базовой и новой технологии, млн руб.; N2 - годовой объем продукции, производимой по новой технологии в расчетном году, в натуральном выражении. Сравниваемые варианты технологий должны быть сопоставимы по составу и качеству продукции, времени ее потребления, по технике безопасности и воздействию на окружающую среду. Интегральный (за весь срок эксплуатации) эффект за счет внедрения новой технологии рассчитывается по формуле:

где З1, З2 - ежегодные приведенные затраты соответственно по базовому (заменяемому) и по новому (внедряемому) вариантам техпроцесса, млн руб./год; Еп - коэффициент приведения единовременных затрат, 1/год, определяется по формуле

где Сэ - норма дисконта годовых эксплуатационных затрат (себестоимости годового выпуска); Т - период эксплуатации нового и базового вариантов технологических процессов. Сравнение различных инновационных проектов (либо вариантов проекта) и выбор лучшего из них рекомендуется производить с использованием нескольких показателей, таких как: чистый приведенный доход, индекс доходности, внутренняя норма доходности, срок окупаемости, срок возмещения инвестиций. Чистый приведенный доход:

где Dt - результаты, достигаемые в t-м году, т.е. доход от применяемой новой технологии; Зt - затраты, осуществляемые в t-м году; Т — расчетный период; Кд - коэффициент дисконтирования.

Индекс доходности рассчитывается по формуле

Внутренняя норма доходности (ВНД) представляет собой ту норму дисконта (С), при которой величина приведенных денежных поступлений (эффектов) равна величине приведенных инвестиций. Инвестиции в новый технологический процесс оправданы, когда ВНД равна или больше требуемой заказчиком проекта (инвестором) нормы дохода (рентабельности) на капитал. ВНД определяется по формуле

где С' и С'' - ставка дисконтирования, соответственно более низкая и более высокая, %; ЧПД С' и ЧПДС" - чистый приведенный доход соответственно при более низкой и более высокой ставке процента. Срок окупаемости затрат на новый технологический процесс

где п — количество лет. в течение которых получают доход. Срок возмещения инвестиций в инновационный проект - это время (от начала осуществления проекта) за пределами которого интегральный эффект становится положительным. Выбор оптимального варианта технологического процесса и расчет области эффективного применения сравниваемых вариантов производится графическим способом. Технологическая себестоимость разных технологических процессов имеет различную структуру. В общем случае годовая ее величина (С) выражается формулой C=C'*N+C", где С' -переменные расходы на единицу изделия (деталь); С" -условно-постоянные расходы за год; N - годовой выпуск изделий (деталей), шт. К условно-постоянным текущим расходом относится оплата подготовительно-заключительного времени, амортизация специального оборудования, непереналаживаемых линий, амортизация и содержание производственной площади, занятой специальным оборудованием. Переменные текущие расходы включают стоимость основных и вспомогательных материалов, затраты на технологическое топливо и энергию, на силовую энергию, оплату изготовления продукции, на ремонт оборудования. Объем производственной программы, при котором два сравниваемых варианта технологического процесса одинаково экономичны (критическая программа), определяют из следующего соотношения: З1= или C1+Eн*K1=C2+Eн*K2 или

Если внедрение отдельных вариантов технологического процесса требует одинаковых капитальных затрат, то при расчете эффективности они не учитываются и, следовательно, сравнивается только технологическая себестоимость вариантов.

|

||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 225; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.15.34.105 (0.008 с.) |

min,

min, ,

,

,

, ,

,

,

, ,

, ,

,