Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Анализ ритмичности работы предприятия.

Одной из важнейших характеристик стабильной работы предприятия является ритмичность производства, то есть выпуск продукции в соответствии с планом (графиком). Отсутствие ритмичности ухудшает все экономические показатели: увеличиваются объем незавершенного производства и остатки готовой продукции на складах, что замедляет оборачиваемость капитала; не выполняются поставки по договорам и предприятие платит штрафы за нарушение обязательств; несвоевременно поступает выручка; растут расходы на заработную плату в связи с тем, что сначала рабочим платят за простои, а затем за сверхурочную работу. Система контроля за ритмичностью должна обеспечить возможность использования данных о запланированном и фактическом выпуске готовых изделий, а также остатков незавершенного производства за периоды времени, принятые при установлении плановых заданий. Существует несколько методов оценки выполнения плана по ритмичности: - анализ ритмичности по удельному весу выпущенной продукции; - анализ ритмичности по среднесуточному графику; - анализ ритмичности сдачи продукции по кварталам. Для оценки ритмичности работы предприятия используются прямые и косвенные показатели. Прямые показатели – коэффициент вариации, коэффициент ритмичности, коэффициент аритмичности, удельный вес производства продукции за определённый период в годовом объёме производства. Косвенные показатели это наличие доплат за сверхурочные работы, оплата простоев по вине предприятия, потери от брака, уплата штрафов за недопоставку и несвоевременную отгрузку и т.д. Коэффициент ритмичности определяется путём суммирования фактического удельного веса продукции за каждый период, но не более планового уровня. Таблица -Ритмичность выпуска продукции по кварталам

Критм = 25+22+ 21+25 = 93%

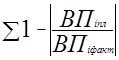

Коэффициент аритмичности рассчитывается по формуле:

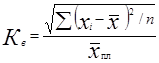

Коэффициент вариации рассчитывается к по формуле:

Анализ качества продукции. Анализ качества продукции проводится по трем группам показателей: обобщающим, частным и эффективности повышения качества.

К обобщающим показателям, характеризующим качество всей продукции, независимо от ее вида и назначения, относятся: – показатели технического уровня продукции; – удельный вес продукции, соответствующей ГОСТам и техническим условиям мировых стандартов; – удельный вес новых видов продукции в общем объеме выпускаемой продукции; – удельный вес сертифицированной продукции в общем ее выпуске; – удельный вес продукции на экспорт в общем объеме произведенной и реализованной продукции; – удельный вес продукции высшего сорта в общем объеме произведенной и реализованной продукции.

При оценке качества по сортности используются данные по производству продукции высшего, I, II сорта: объем и номенклатура продукции по каждому сорту, удельный вес продукции каждого сорта в объеме произведенной и реализованной продукции, удельный вес продукции на экспорт в общем объеме произведенной и реализованной продукции, а также в объеме продукции каждого сорта. Таблица -Оценка выполнения плана по сортности

Предприятие увеличило выпуск продукции I сорта по сравнению с планом на 5,3% (87,8 - 82,5) и почти в два раза уменьшило выпуск продукции III сорта. За счет этого выпуск продукции увеличился на 102 тыс.руб. (3012 - 2910). Средний коэффициент сортности равен: по плану: (16 000 х 1,00 + 3000 х 0,87 + 1000 х 0,80) / 20 000 = = 0,971. фактически: (17 630 х 1,00 + 2316 х 0,87 + 554 х 0,80) / / 20 500 = 0,980. К частным показателям качества относятся те, которые характеризуют потребительские свойства каждого изделия: надежность, технологичность, полезность, эстетичность. К показателям эффективности повышения качества продукции относятся увеличение (уменьшение) стоимости выпускаемой по отношению к реализуемой продукции, увеличение прибыли, повышение рентабельности продукции.

В случае повышения качества производимой продукции, как следствия проведенных мероприятий, и соответственно установления новой цены прирост прибыли определяется как произведение разницы в цене на объем выпуска продукции повышенного качества. Если проведение мероприятий не влияет на качество производимой продукции, но при этом снижается себестоимость, то прирост прибыли (ДП) определяется по формуле:

ДП = (Ц2 - С2) х А2 - (Ц1 - С1) х А1,

где Ц2 и С2 - цена и себестоимость производства единицы новой продукции, руб.; Ц1 и С1 - цена и себестоимость производства единицы заменяемой продукции, руб.; А2 и А1 - объем производства новой продукции в расчетном году и заменяемой продукции в году, предшествующем внедрению мероприятия, натуральные единицы. Анализ технического уровня и качества произведенной промышленной продукции проводится по данным соответствующих таблиц.

В процессе анализа детально изучаются виды брака - окончательный и исправимый; его причины: низкое качество наладки оборудования, сырья, материалов, полуфабрикатов, контрольно-измерительных приборов, ремонта оборудования, комплектующих изделий своего производства и приобретенных, нарушение технологии, низкая квалификация исполнителей. Анализ рекламаций продукции проводится по таблице. Затраты, связанные с качеством продукции Затраты на предупреждение возникновения несоответствий носят положительный характер и направлены на снижение затрат, связанных с контролем и подтверждением соответствия продукции, а также потерь, связанных с выпуском продукции, не соответствующей уровню качества. Затраты на предупреждение возникновения несоответствия определяются расчетным методом на основании плана мероприятий по качеству или программы качества. Информация о данных затратах отражается непосредственно в планах мероприятий (программах) или в технико-экономических обоснованиях на выполнение отдельных проектов (мероприятий, заданий), планов (программ) в целом. Затраты на предупреждение возникновения несоответствий в зависимости от уровня реализации мероприятий относятся на общезаводские (общецеховые) расходы и учитываются при калькулировании себестоимости. Затраты, связанные с контролем и подтверждением соответствия продукции, направлены на обеспечение планируемого (согласованного) уровня качества. Величину затрат определяют расчетным методом при проектировании, организации и технической подготовке производства и отражают в сметной или технологической документации. Затраты на контроль и подтверждение соответствия продукции пересматриваются путем прямого определения по результатам выполнения планов мероприятий (программ) при совершенствовании систем качества, внедрении новых средств измерения, контроля, обработки и отображения информации о качестве продукции, а также при повышении требований к снижению потерь, связанных с выпуском несоответствующей продукции. Затраты, связанные с выпуском продукции, не соответствующей уровню качества, определяют путем прямого расчета и отражают в соответствии с планом счетов бухгалтерского учета, утвержденным на предприятии.

Информация о затратах, связанных с выпуском несоответствующей продукции, подлежит систематическому анализу (ежедневно - на уровне бригад, смен, участков; еженедельно - на уровне цехов; ежемесячно - на уровне предприятия; ежеквартально - на уровне объединения, концерна). Информация о затратах, связанных с выпуском несоответствующей продукции, представляется в вышестоящую организацию в составе квартального балансового отчета и полугодовой статистической отчетности по форме ОПК (ГПК-1).

Экономическая эффективность затрат, связанных с качеством

Анализ эффективности затрат, связанных с качеством, направлен на достижение следующих целей: - выбор оптимальных решений частных вопросов в системе качества; - учет экономического эффекта в программах и планах мероприятий по качеству на всех уровнях (предприятия в целом и структурных подразделений); - оценка окупаемости затрат. Экономическую эффективность затрат, связанных с качеством, определяют: - при включении в план работ соответствующих мероприятий; - при совершенствовании элементов системы качества. Эффективности затрат, связанных с качеством, рассматривают относительно затрат на предупреждение возникновения несоответствий и контроль и подтверждение соответствия продукции. Экономическую эффективность затрат на предупреждение возникновения несоответствий (Эзпр) рассчитывают по формуле:

Эзпр = (1 - (Зн + Зк) / Зпр) х 100,

где Зн - затраты, связанные с выпуском несоответствующей продукции в рассматриваемый период; Зк - затраты на контроль и подтверждение соответствия продукции в рассматриваемый период; Зпр - затраты на предупреждение возникновения несоответствий в рассматриваемый период. Экономическая эффективность затрат на контроль и подтверждение соответствия продукции (Эзк) определяется следующим образом:

Эзк = (1 - (Зн + Зпр) / Зк) х 100.

Экономическую эффективность суммарных затрат на предупреждение возникновения несоответствия, контроль и подтверждение соответствия продукции (Эзпрк) рассчитывают по формуле:

Эзпрк = (1 - Зн / (Зпр + Зк)) х 100.

Указанные показатели эффективности исходят из того, что затраты на предупреждение возникновения несоответствий должны снижать затраты, связанные с контролем и подтверждением соответствия, и, наоборот, затраты, связанные с контролем и подтверждением соответствия продукции, - приводить к уменьшению затрат на предупреждение возникновения несоответствий. Те и другие должны снижать потери, связанные с выпуском продукции, не соответствующей уровню качества.

Для каждого предприятия оптимальная эффективность затрат, связанных с качеством, имеет индивидуальное значение и определяется на основании конкретных условий производства. Эффект влияния работ в области качества (Э) на результаты хозяйственной деятельности за отчетный период рассчитывается по формуле:

Э = (В2Ц2 - В1Ц1) - (В2С2 - В1С1) - (К2 - К1),

где В1, В2 - объем выпуска продукции в натуральном выражении до и после внедрения результатов мероприятий по качеству; Ц1, Ц2 - цена единицы продукции в сопоставимых единицах до и после внедрения результатов мероприятий по качеству; С1, С2 - себестоимость единицы продукции в сопоставимых ценах до и после внедрения результатов мероприятий по качеству; К1, К2 - производственный фонд (капитальные вложения и оборотные средства) до и после внедрения результатов мероприятий по качеству.

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2017-01-19; просмотров: 385; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 13.58.150.59 (0.027 с.) |