Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Современные тенденции формирования ресурсной базы коммерческих банков Российской ФедерацииСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте

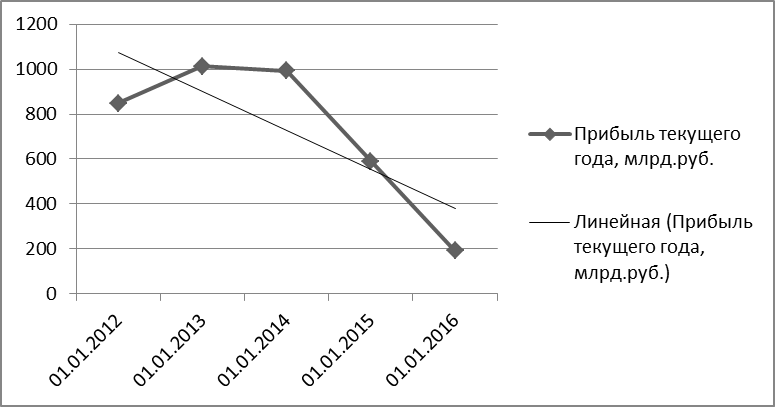

С конца 2014 года в России наблюдается резкое ухудшение макроэкономической ситуации: введение санкций, падение курса рубля, падение цен на нефть, сокращение доходов населения. Все эти негативные явления не могли не отразиться и на банковском секторе страны. Так, с января 2012 – январь 2016 цена на нефть марки Brent упала почти на 80 рублей. Высокая чувствительность курса рубля к ценам на нефть обусловила быструю девальвацию национальной валюты – рубля. Помимо ухудшения конъюнктуры нефтяного рынка, российский банковский сектор вынужден адаптироваться к финансовым санкциям, которые закрыли доступ к зарубежным рынкам капитала. Введение зарубежных санкций имеет следующее негативное влияние на банковский сектор РФ: 1) потеря доступа к внешнему рынку – источнику относительно дешевых и долгосрочных средств; 2) ограничение рефинансирования внешних заимствований; 3) увеличение цикла проведения платежей в иностранной валюте. Кроме внешних шоков на экономику России отрицательно повлияли сокращение темпов прироста ВВП и инвестиций, что, в свою очередь, послужило сокращению доходов населения, а значит сокращению платежеспособного спроса. Все это отразилось на формировании ресурсной базы коммерческих банков, которые стали недополучать привлеченные ресурсы. В настоящее время Центральный Банк РФ стремится подвести отечественную банковскую систему к международным стандартам Базельского комитета по надзору за деятельностью коммерческих банков. Помимо соблюдения Базельских нормативов государство предприняло меры по докапитализации банков. В качестве государственной поддержки банков Правительство РФ выдало 1 трлн рублей для повышения капитализации банков [1, с.46]. Банковский сектор в полной мере отражает все происходящие в настоящий момент негативные тенденции. Сокращение прибыли банков привело к снижению их финансовой устойчивости. По данным Центрального Банка РФ после незначительного уменьшения прибыли на 1,8% в 2013 году к уровню 2012 года последовало падение на 59% в 2014 году и на 33% в 2015 году (см.рисунок).

Рисунок 1. Прибыль банковского сектора РФ по состоянию на 01.01.2012-01.01.2016 гг., млрд. руб. [составлено автором на основании 2,3]

Основными причинами снижения прибыли банковского сектора РФ стали такие факторы, как: ухудшение кредитного портфеля банков, рост просроченной задолженности, увеличение проблемных кредитов, а также внешние шоки 2014 года (падение курса рубля, введение зарубежных санкций закрыло источники дешевых займов на рынках США и Европы).

Таким образом, сокращение прибыли и увеличение резервного фонда коммерческими банками привело к замедлению темпов роста банковских капиталов, что сказалось на значениях нормативов достаточности капитала и количестве отозванных лицензий у банков. С целью повышения надежности и обеспечения финансовой устойчивости кредитных организаций Банком России была проведена политика реорганизации банков в форме слияний или присоединений. В частности, данная политика была направлена на повышение капитализации коммерческих банков, обеспечить которую было призвано решение об изменении требований к минимальному размеру уставного капитала и собственных средств (капитала) кредитных организаций [5, с.271]. Таблица 1. Отдельные показатели деятельности банковского сектора РФ, млрд. руб.

Источник: [составлено автором на основании 2,3,4]

Помимо собственных средств в ресурсной базе банков существенную долю занимают привлеченные средства. Они составляют около 70-80% всех банковских ресурсов. Наибольший удельный вес в структуре привлеченных средств составляют вклады физических лиц и депозиты юридических лиц. Также данные показатели увеличились с 2012 года на 11 347,7 млрд.руб. и 10 650,8 млрд.руб. соответственно, что, в большей мере, связано с увеличением застрахованной части вкладов до 1 400 000 рублей.

При снижении собственного капитала банки возмещают свои ресурсы с помощью привлечения межбанковского кредита. Количество привлеченных средств, полученных от Банка России с 2012 года увеличилось на 4 151,2 млрд.руб. в 2016 году, сумма кредитов от других кредитных организаций – на 2 530,8 млрд.руб. На данный факт оказало влияние введение экономических санкций и запрет на получение дешевых иностранных средств за рубежом, что, в свою очередь, привело к удорожанию продуктов российских банков. Увеличение за период 2012-2015 гг. показывает и показатель суммарного количества облигаций и производных финансовых инструментов. Их доля в общей структуре привлеченных средств невелика, что может быть связано с недавним появлением данных инструментов на финансовом рынке и их неразвитостью. Единственным показателем, имеющим тенденцию к снижению в составе привлеченных ресурсов, является количество выпущенных векселей и банковских акцептов, причем снижение происходит в 2014-2015 годах - во время разрастания финансового кризиса (см.таблицу). Переход к новому стандарту Базеля III привел к следующим негативным последствиям: 1) падение прибыли банковского сектора; 2) удорожание банковских услуг; 3) введение жестких условий кредитования потенциальных заемщиков; 4) падение экономической активности; 5) укрупнение кредитных организаций и сокращение числа банков в России и т.д. [5, с.272]. Несмотря на множество проблем, возникающих при поэтапном переходе к новому стандарту Базель III, есть и существенные плюсы от его введения: «очистка» банковского сектора от недобросовестных банков, рост уровня эффективности добросовестных банков, рост общественного благосостояния, а также снижение вероятности банковских кризисов. Стимулирующая монетарная политика ЦБ РФ способна облегчить приспособление коммерческих банков к новым условиям, и тем самым ослабить влияние регулятивной реформы на процесс экономического развития. К тому же, перед введением очередного компонента или комплекса мер, предлагаемых Базельским соглашением, надзорным органам следует трезво оценивать текущую ситуацию в финансовом секторе страны и на мировых рынках. Увеличение обязательств коммерческих банков позволяет сделать вывод, что в структуре ресурсной базы банков в большей степени стал преобладать привлеченный капитал над собственным капиталом, где заметно сокращение удельного веса по многим показателям. Но нельзя допускать дальнейшей тенденции значительного преобладания заемных средств над собственными, т.к. собственная база является ключевым показателем функционирования любого банка, и именно сокращение собственного капитала зачастую приводит к отзывам банковской лицензии. К тому же, банки не должны увеличивать свою зависимость от чужих средств, необходима политика, направленная на приумножение собственного капитала и прибыли, что станет возможным только при постепенном выходе из кризиса всей экономики РФ.

Список источников: 1. Никонов И.В. Меры государственной поддержки по повышению капитализации банков / И.В. Никонов // Банковское дело. – 2015. - №6. – С.45-49.

2. Обзор банковского сектора Российской Федерации. Аналитические показатели. [Электронный ресурс] // Центральный Банк Российской Федерации. - Режим доступа: http://www.cbr.ru/publ/?PrtId=stability (дата обращения 28.02.2016). 3. Обзор банковского сектора Российской Федерации. Экспресс-выпуск. [Электронный ресурс] // Центральный Банк Российской Федерации. - Режим доступа: http://www.cbr.ru/publ/?PrtId=stability (дата обращения 28.02.2016). 4. Статистический бюллетень Банка России [Электронный ресурс] // Центральный Банк Российской Федерации. – 2016. - № 2 (273). - Режим доступа: http://www.cbr.ru/publ/?PrtId=bbs (дата обращения 07.03.2016). 5. Тарханова Е.А., Бабурина Н.А. Современные тенденции развития банковской системы России: аналитический аспект / Е.А. Тарханова, Н.А. Бабурина // Экономика и предпринимательство. – 2014. - №10 (51). – С. 271-277.

А.О. Ягодкин Студент группы 36Эм151 E-mail: martinson_dd@mail.ru М.В. Мазаева Научный руководитель, канд. экон. наук, доцент

СОВРЕМЕННЫЕ БАНКОВСКИЕ КАРТЫ: ВОПРОСЫ ФИНАНСОВОЙ БЕЗОПАСНОСТИ

Высокий уровень финансовой безопасности является приоритетной задачей для всех без исключения развитых стран. Сложно представить сферу, функционирование которой так или иначе не зависело бы от стабильных и защищенных финансовых процессов прямо или косвенно влияющих на нее. Вопрос финансовой безопасности является очень многоаспектным, поэтому, в рамках данного исследования, будет рассмотрена только та ее часть, которая затрагивает процессы обработки платежей через национальную систему платежных карт. Абстрагируясь от политического влияния западных стран на бесперебойность финансовых операций, совершаемых с помощью международных финансовых систем, рассмотрим подробнее актуальность локальной финансовой безопасности государства. Мировым «лидером» по количеству мошеннических операций с использованием банковских карт является США. Имея долю в 23,8% от всех обращающихся на международном рынке карт, на США приходится 47,3% всего мирового карточного фрода. Связано это, в первую очередь с тем, что по состоянию на конец 2015 года чуть более 79% всех обращающихся на рынке карт имеют магнитную полосу, которые наиболее подвержены мошенническому влиянию. В пользу наибольшей подверженности интернет мошенничеству американского рынка пластиковых карт говорит информация с сайта хакерской группы Swiped, занимающейся взломом банковских карт и перепродажей данных по ним. По информации с данного сайта данной хакерской группы, ведущие страны по географической принадлежности держателей взломанных банковских карт располагаются следующим образом:

Таблица 1. Количество взломанных банковских карт в продаже по странам

Источник: составлено автором Как можно заметить, России в данном списке нет. Более того, хакерские группировки из России и стран Восточной Европы ориентируются на более развитые и объемные рынки. Однако это не говорит о том, что интереса к российскому рынку среди мошеннических группировок нет. В 2014 году держатели банковских карт в РФ потеряли 968 млн. долл. из-за мошеннических схем. Более того, с 2014 по 2015 год, вопреки падению экономики страны, увеличилось количество и объем совершенных операций с использованием банковских карт. По снятию наличных средств за год число операций выросло с 3289,6 до 3331,5 млн. ед., а по объему денежных средств с 23892 до 25136,2 млрд. руб. Количество операций по оплате товаров и услуг выросло с 6131 до 8677,1 млн. ед. (рост на 41,53%), в денежном выражении с 6386,1 до 8085,1 млрд. руб. (рост на 26,6%) [1]. Исходя из этого, можно смело говорить об актуальности исследований, связанных с вопросами финансовой безопасности. Для того, чтобы анализ был многоаспектным, была построена концептуальная модель. Объектом исследования данной модели является безопасность национальной системы платежных карт, концептами первой орбиты: местные платежи, международные платежи, стандарты безопасности, интернет платежи и банкоматы. Концепты второй орбиты будут представлены подробнее в ходе анализа модели. Местные платежи, которые являются первым концептом данной модели, представлены операциями, совершаемыми держателями карт в торговых сетях. Держатель карты подвергается опасности при оплате товаров с помощью POS-терминалов, так как работник торговой сети имеет непосредственный контакт с картой в момент совершения операции, а также существует вероятность оплаты товаров с помощью банковской карты или её копии третьими лицами. Соответственно, для обеспечения высокого уровня безопасности представляются два возможных варианта проведения данного вида платежей: бесконтактная оплата банковской картой или оплата с помощью смартфона с функцией NFC, для минимизации риска мошенничества, либо использование биометрического распознавания держателя карты при проведения оплаты. Первый вариант минимизирует риски мошенничества среди обслуживающего персонала и ускорит время проведения операции при неизменном уровне безопасности, а второй обезопасит держателя карты от совершения несанкционированных операций с картой третьими лицами. Международные платежи являются вторым концептом первой орбиты в данной модели. Под ними понимаются операции, совершаемые держателями карт российских банков, совершаемые в других странах. Вопрос безопасности и стабильности проведения данного вида платежей является очень актуальным, так как зависит, во многом, от политической воли стран, имеющих возможность приостановить обслуживание банков с помощью международных платежных систем. В связи с этим, при реализации указанных рисков держатель карты банка, попавшего под санкционное влияние остается в другой стране без возможности использования средств на карте. В этой связи, в случае остановки обслуживания банковских карт МПС, в данной модели предлагается следующее решение: держатель карты заблаговременно заводит банковскую карту системнозначимого банка страны, либо получает карту моментальной выдачи и привязывает её к банковской карте, банк-эмитент которой попал под санкции. При совершении операции, карта системнозначимого банка является посредником, фактически, средств на ней нет, списание происходит со счета карты банка, находящегося под санкциями, но для проведения международных операций оплата производится с помощью карты системнозначимого банка с помощью МПС, а трансферт денег происходит внутри страны, без ведома МПС.

Третьим концептом модели являются стандарты безопасности. Данная тема является очень широкой и многоаспектной, поэтому в рамках данного исследования она будет затронута поверхностно. Актуальным международным стандартом безопасности данных индустрии платёжных карт является PCI DSS версии 3.1. Данный стандарт был разработан пятью крупнейшими международными платежными системами и представляет собой совокупность 12 детализированных требований по обеспечению безопасности данных о держателях платёжных карт, которые передаются, хранятся и обрабатываются в информационных инфраструктурах организаций. Здесь, в отличии от криптографии стоит пользоваться зарубежным опытом, так как он является полезным ориентиром развития платежной индустрии страны, опирающийся на многолетний опыт ведущих мировых игроков, не создающий, в то же время, угрозу финансовой безопасности субъектов НСПК. Четвертым элементом предложенной концептуальной модели является вопрос обеспечения безопасности при взаимодействии держателя карты с банкоматом. Здесь, как и при рассмотрении первого концепта предлагается использовать технологию бесконтактной аутентификации или инициализации с помощью биометрии. В пользу данных вариантов развития безопасности при взаимодействии с банкоматами пользователями говорит тот факт, что в 2014 году с помощью кардинга в РФ было похищено более 680 млн. долл. или 70,25% от всех средств, похищенных при помощи несанкционированных операций с использованием банковских карт. Использование данных инструментов для обеспечения безопасности проведения операций с банкоматами исключает в принципе такой вид мошенничества, как кардинг. Интернет платежи являются пятым и последний концептом рассматриваемой модели. Под интернет платежами понимается совершение операций держателями банковских карт в интернет-магазинах. Наивысший уровень безопасности для держателей карт предлагает Visa, которая использует систему 3D secure для трехдоменной идентификации пользователя карты, другие МПС используют аналог данной системы по лицензии Visa. НСПК не удалось получить право на использования данной системы и, в случае, если держатель карты попытается оплатить в интернет магазине какой-либо товар, операция будет либо небезопасна, либо данные о транзакции будут переданы МПС. Высокая безопасность проведения интернет платежей будет обеспечена использованием так называемой системы 3D secure 2.0, которая будет представлена в июле 2016 года и право на использование которой есть у НСПК, либо созданием собственного аналога 3D secure, для безошибочной идентификации держателя карты и совершения операции. Таким образом, финансовая безопасность страны является одним из наиболее значимых вопросов, на которые государство должно обращать внимание. Несмотря на то, что Россия на текущий момент не входит в число стран, представляющих большой интерес для международных мошеннических группировок в финансовой сфере, высокие темпы роста операций, совершаемых с использованием банковских карт могут изменить ситуации. Для того, чтобы не допустить роста мошенничества, предлагается концептуальная модель, элементы которой представляют собой превентивные меры для повышения финансовой безопасности страны в платежной сфере.

Список источников: 1. Операции, совершенные на территории России с использованием платежных карт эмитентов-резидентов и нерезидентов // Официальный сайт ЦБ РФ – Режим доступа. - URL: http://www.cbr.ru/statistics/p_sys/print.aspx? file=sheet015.htm&pid=psrf&sid=ITM_47378 (дата обращения 02.04.2016)

Н.М. Редькин студент группы 36Эм151 Е-mail: nik_rk@mail.ru И.А. Лиман Научный руководитель, Д-р экон. наук, профессор

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 867; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.145.59.167 (0.011 с.) |