Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Ндс: проблемы администрирования и оптимизацияСодержание книги

Поиск на нашем сайте

Налог на добавленную стоимость играет ведущую роль в косвенном налогообложении. Поступления от него занимают значительное место в доходной части бюджета нашего государства. Причем доля поступлений от налога на добавленную стоимость в общих налоговых доходах государства неуклонно возрастает. Поэтому в настоящее время достаточно актуальным является вопрос об администрировании НДС. Для определения роли НДС в бюджетной системе РФ рассмотрим структуру налоговых доходов федерального бюджета РФ в период с 2011 по 2014 гг. (табл. 1.). Таблица 1. Структура налоговых доходов федерального бюджета РФ за период 2011-2014 гг., млн. руб.

Продолжение таблицы 1.

Источник: составлено автором на основе данных ФНС России. [2] На основе данных вышеприведенной таблицы можно сделать вывод о том, что годовая сумма поступлений по НДС в федеральный бюджет РФ за данный период увеличилась на сумму 455,79 млн. руб. Также необходимо рассмотреть долю налогов и сборов, в % от общего количества налоговых поступлений в федеральный бюджет РФ (табл. 2.). Таблица 2. Налоги и сборы, в % от общего количества налоговых поступлений в федеральный бюджет РФ за период 2011-2014 гг.

Источник: составлено автором на основе данных ФНС России. [2] Исходя из выше представленных в таблице данных можно заметить, что НДС занимает достаточно большую долю в налоговых доходах в федеральный бюджет РФ, уступая только налогам и сборам за использование природными ресурсами. Это может быть обусловлено сырьевой моделью российской экономики, вследствие чего больший объем поступлений в бюджетную систему связан с налогами и сборами природных ресурсов. Далее перейдем к рассмотрению налоговых доходов в консолидированном бюджете РФ (табл. 3.). Таблица 3. Структура налоговых доходов консолидированного бюджета РФ за период 2011-2014 гг., млн. руб.

Источник: составлено автором на основе данных ФНС России. [2] За счет того, что НДС является федеральным налогом, его поступления в консолидированный бюджет РФ в точности совпадают с поступлениями в ранее рассмотренный федеральный бюджет РФ. Однако существует отличие, которые выражается в том, что доли поступления налоговых доходов в федеральном и консолидированном бюджете различны (табл. 4.). Таблица 4. Налоги и сборы, в % от общего количества налоговых поступлений в консолидированный бюджет РФ за период 2011-2014 гг.

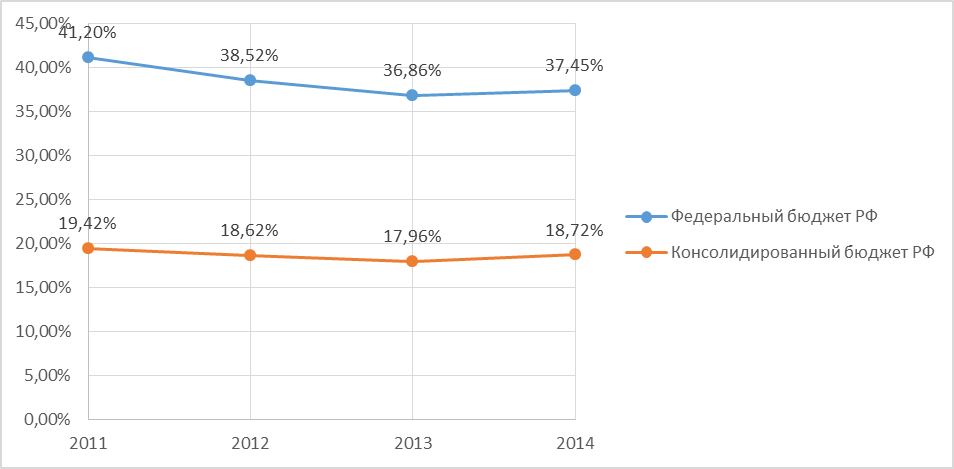

Источник: составлено автором на основе данных ФНС России. [2] Как можно увидеть в таблице 2.1.4. доля НДС в налоговых доходах в консолидированном бюджете РФ заметно меньше, но тем не менее занимает лидирующие позиции по поступлениям. Причиной этому служит включение в расчет налога на прибыль организаций (23,9%), а также налога на доходы физических лиц (19,42%). Подводя итог, рассмотрим динамику изменения доли НДС в налоговых доходах федерального и консолидированного бюджетов (рис. 1.).

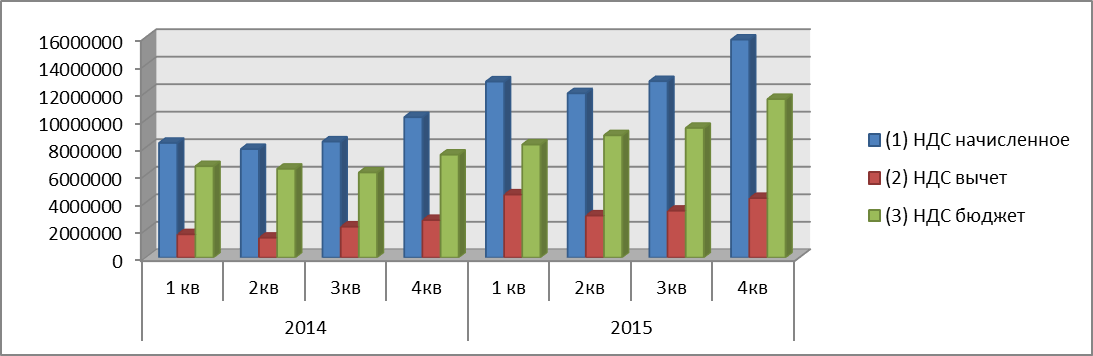

Рисунок 1. Динамика изменения доли НДС в налоговых доходах федерального и консолидированного бюджетов. Источник: составлено автором на основе данных ФНС России. [2] На графике отчетливо отслеживается понижательная тенденция доли НДС в налоговых доходах федерального и консолидированного бюджетов. За данный период она сократилась в федеральном бюджете с 41,2% до 37,45% и в консолидированном бюджете с 19,42% до 18,72%. Причиной этому могли послужить проблемы, связанные с увеличением доли налоговых вычетов по НДС, а также проблемы в области администрирования данного налога. Одним из наиболее выраженных параметров, позволяющих оценить качество администрирования НДС, является коэффициент эффективности, который показывает, какая доля конечного потребления эффективно облагается налогом. Максимальное значение данного коэффициента равно 1. По расчетам экспертов в России же данный показатель колеблется в пределах 0,43 – 0,52, что свидетельствует о низком качестве управляемости НДС [4]. Причинами такого низкого показателя могли послужить представленные ниже факты. Начнем с того, что структура налога, позволяющая применять множество льгот и изъятий, приводит к сокращению бюджетных средств. При общем увеличении добавленной стоимости темпы роста объёмов налоговых вычетов по НДС превышали темпы роста начисленного к уплате налога (табл. 5.). Таблица 5. Динамика начисленного и исчисленного к уплате НДС и налоговых вычетов, млн. руб.

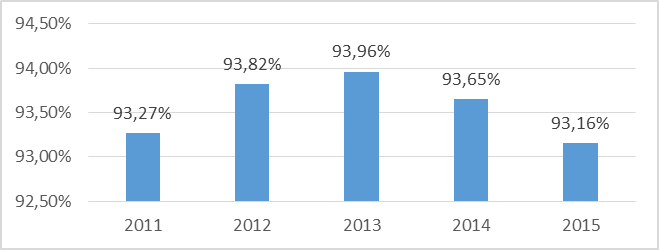

Источник: составлено автором на основе данных ФНС России. [2] Более того, доля налоговых вычетов в сумме начисленного НДС в период за 2011-2015 гг. составляет примерно 93 – 94 % (рис. 2.).

Рисунок 2. Динамика изменения доли налоговых вычетов в сумме начисленного НДС. Источник: составлено автором на основе данных ФНС России. [2]

При сохранении указанной выше тенденции роста изъятий и возмещений, их объём может достигнуть общего объёма начисленного НДС, что противоречит фискальному смыслу данного налога. НДС также играет сдерживающую роль в преодолении структурной диспропорции российской экономики, о чем свидетельствует отраслевая структура поступлений данного налога (табл. 6.). Таблица 6. Отраслевая структура поступлений НДС в 2011-2015 гг., %.

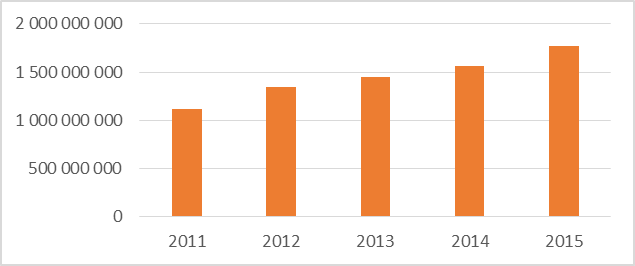

Источник: составлено автором на основе данных ФНС России. [2] В ней ярко прослеживается тот факт, что основное бремя по уплате НДС ложится на обрабатывающую промышленность, что, в свою очередь, служит ограничением для притока инвестиций в производственную сферу. В то же время наиболее доходные отрасли несут меньшую долговую нагрузку. Так, в 2015 г. по сравнению с 2011 г. поступления НДС от обрабатывающей промышленности выросли в 1,13 раза, в то время как от добывающей промышленности уменьшились в 0,67 раз. Однако стоит отметить, что с 2013 г. в сфере поступлений из обрабатывающей и добывающей отраслей экономики наблюдается спад. В то же время положительной оценки заслуживает рост поступлений с 2,1 % до 4,07 %, который сформировали субъекты финансовой деятельности, а также с 14,14 % до 18,21 % от субъектов, связанных с операциями с недвижимостью. С введением Налогового кодекса был установлен зачётный механизм исчисления и уплаты налога, предполагающий возмещение в полном объеме уплаченного экспортером налога при нулевой ставке НДС. Изначально данное право было введено в целях исключения двойного налогообложения и обеспечения конкурентоспособности отечественных товаров за рубежом. Однако в России механизм возврата НДС часто стал использоваться в качестве источника, позволяющего «выкачивать» бюджетные средства. В период 2011-2015 гг. сумма налоговых вычетов НДС экспортерам увеличилась в 1,6 раза при сокращении экспорта в 0,6 раз по данным федеральной таможенной службы (рис. 3.).

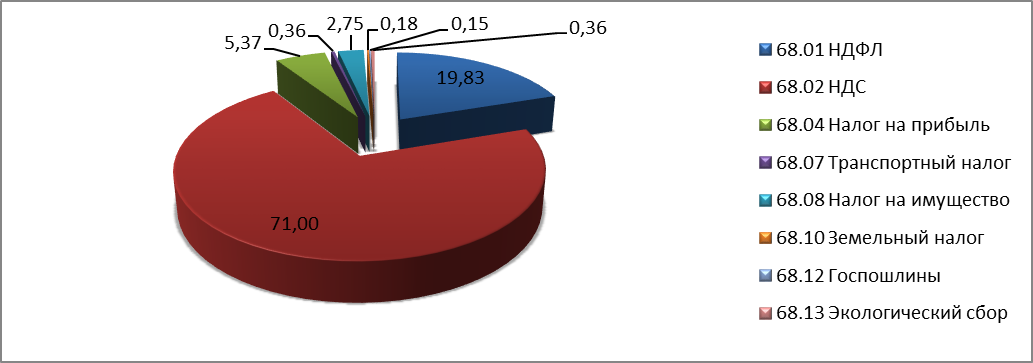

Рисунок 3. Динамика налоговых вычетов НДС экспортёрам. Источник: составлено автором на основе данных ФНС России. [2] Несовершенство налогового администрирования применения нулевой ставки также способствует появлению необоснованных требований о возврате НДС. Сложность структуры экспортных цепочек не всегда поддаётся контролю, а, следовательно, не позволяет проследить за уплатой налога. Нередко практика проверок показывает, что в состав подобных цепочек также входят фиктивные контрагенты. Помимо них недобросовестные налогоплательщики используют и другие схемы минимизации налогообложения. По данным научных сотрудников ИСЭРТ РАН, ежегодные потери федерального бюджета от такого рода правонарушений могут составлять 1,5-2 млрд. рублей [4]. Следует отметить, что устранению имеющихся проблем могут способствовать следующие направления совершенствования механизма исчисления и взимания данного налога. Во-первых, изменение налоговой ставки, т.е. введение единой пониженной ставки НДС. Так Министерство экономического развития РФ в свою очередь выступало за снижение базовой ставки НДС до 12-13%, что могло бы способствовать высвобождению средств у налогоплательщиков и росту ВВП [3]. Также положительным воздействием данного шага является упрощение механизма администрирования налога и пресечения возможностей мошенничества с использованием наиболее распространенных схем, связанных с наличием дифференцированных ставок налога. Однако введение единой ставки грозит серьезными социальным последствиям, так как большинство товаров первой необходимости облагаются сейчас по льготной ставке 10%, и повышение ставки до 12-13 % приведет к росту цен на эти товары. Более того, возникает проблема выпадающих доходов, объем которых при снижении ставки НДС с 18% до 12-13% может составить 2% ВВП, что примерно соответствует годовому расходу на национальную оборону [3]. Во-вторых, для противодействия созданию «серых» схем в налоговое законодательство экспертами предложено закрепить право на возмещение только фактически уплаченной в бюджет суммы НДС. Важным шагом в данном направлении является увеличение требований к минимальному размеру уставного капитала банков, без участия которых невозможно использование «однодневок» в схемах ухода от налогов. Российским банкам за последние 5 лет приходилось в несколько раз увеличивать свой уставный капитал. Если в 2011 г. он составлял 90 млн. рублей, то с 2012 г. банки должны были поднять его до 180 млн. рублей [1]. К 2015 году минимальный уставный капитал составил уже 300 млн. рублей. В-третьих, совершенствование организации взимания НДС и повышение эффективности контрольных функций. Этому может поспособствовать создание системы межведомственного контроля. Она должна быть основана на взаимодействии налоговых, правоохранительных и таможенных органов. В-четвертых, введение налога с продаж (или налога с оборота) вместо НДС. Он удобен в уплате, так как предприятию проще платить фиксированный налог с оборота нежели НДС со сложной системой начислений, и в администрировании, что способствует высвобождению дополнительных оборотных средств у предприятий и создает предпосылки для роста экономики в целом. Однако возникает вопрос в определении ставки налога с продаж, которая позволила бы обеспечить объем поступлений на уровне не ниже, чем по НДС. До 2004 г. максимальная ставка данного налога составляла 5 % (ее конкретный размер устанавливался субъектами РФ) [6]. Возможно в нынешних условиях если налог с продаж будет введен вместо НДС, он будет отличаться от прежнего варианта. Также стоит отметить, что налог необходимо будет начислять на любую продажу товаров, работ или услуг без исключений для определенных видов продуктов. В итоге налог с продажи будут платить только компании, которые продают товары конечным потребителям, а вот покупку сырья для последующего производства предполагается освободить от налога. Итак, вышеуказанные методы могли бы способствовать совершенствованию механизма исчисления и взимания НДС. Рассмотрев роль и администрирование НДС в бюджетной системе страны со стороны государства, хотелось бы рассмотреть данный показатель и со стороны налогоплательщика. В качестве примера будут использоваться данные бухгалтерского учета ООО «Универсал – Сервис» за 2015 год. Для начала стоит рассмотреть структуру налоговых платежей данного предприятия за отчетный период, чтобы можно было сделать вывод о том, какую долю в них занимает непосредственно НДС. Для этого была проанализирована оборотно - сальдовая ведомость по счету 68 за 2015 г. ООО «Универсал – Сервис» (рис. 4.).

Рисунок 4. Структура налоговых платежей ООО Универсал - Сервис за 2015 г. Источник: составлено автором на основе данных оборотно - сальдовой ведомости по счету 68 за 2014 г. ООО «Универсал – Сервис». [7]

Можно заметить, что в налоговых платежах ООО «Универсал – Сервис» платежи по НДС составляют порядка 71%, в то время, как, например НДФЛ равен 19,83%, а налог на прибыль всего лишь 5%. Перейдем от относительных показателей к абсолютным. (рис. 5)

Рисунок 5. Динамика начисленного и уплаченного в бюджет НДС ООО «Универсал – Сервисом». Источник: составлено автором на основе деклараций ООО «Универсал – Сервис» за 2014-2015 гг. [7]

По имеющимся данным можно заметить, что сумма начисленного НДС за рассматриваемый период увеличилась в 2 раза. Также за этот же период в 2 раза увеличился показатель вычеты по НДС. В итоге уплачиваемая сумма НДС в бюджет за рассматриваемый период выросла, но менее чем в 2 раза. Это говорит о том, что темпы роста вычетов по НДС превышают темпы роста начисленного НДС. Поскольку НДС составляет порядка 71% в структуре уплачиваемых налогов организацией, и данный показатель имеет тенденцию к увеличению, стоит рассмотреть методы его оптимизации актуальные в настоящее время. 1) Оформление займа. Покупателем продавцу по договору предоставляется заем на сумму стоимости товара. Далее производится оформление договора поставки без предоплаты. Согласно данному договору, покупателю предоставляется товар. Чтобы завершить сделку, производится оформление 3-го договора – взаимозачета. В соответствии с данным договором заем будет зачитываться в счет оплаты поставленных товаров. 2) Оформление письменного соглашения о задатке. Задаток не представляет собой объект налогообложения. Следовательно, аванс может быть документально оформлен в качестве задатка, о чем и будет заключено письменное соглашение. Данный метод актуален для оптимизации в сфере строительства. 3) Установление перехода права собственности на товар. Договоры о продаже предполагают возможность прописывания пошаговой передачи прав собственности на товар, выиграв в итоге отсрочку на уплату НДС. 4) Замена договора купли-продажи агентским договором. Если поставщик не является плательщиком НДС, следовательно, у продавца отсутствуют вычеты по НДС и потребуется уплата налога с полной стоимости реализованных товаров. При заключении агентского договора передача товара происходит от поставщика продавцу на комиссию. Продавец реализовывает товар со своей наценкой, производя выплату стоимости товара для поставщика по заключенному договору. 5) Вексельный аванс. Если заранее известна стоимость товара, которая не будет изменяться, у продавца есть возможность предоставления покупателю собственного векселя. Деньги перечисляются покупателем по векселю, что не станет авансом, и подлежит налогообложению. После отгрузки товара производится оформление соглашения о зачете взаимных требований, где отгруженный ранее товар будет представлять собой оплату по векселю. 6) Уточненная декларация. Если возникла ситуация, что в конце отчетного месяца происходят большие поступления выручки, а в следующем будет значительное поступление входного НДС, в налоговую может быть подана декларация по НДС без учета суммы данного поступления. При подаче декларации за следующий месяц, с отражением данных вычетов, необходим пересчет НДС за предыдущий месяц с уплатой пени за просрочку НДС, подачей уточненной декларации. Пеня будет небольшая, а у компании появится возможность не изымать из оборота денежные средства. Этот способ подходит тем, кто подает декларацию и уплачивает НДС ежемесячно. 7) Путем управления расходами на транспортировку. Данный метод оптимизации НДС применим для плательщиков, работающих на пониженной ставке налога 10%. Он используется в 2 видах: В первом случае: НДС на транспортные услуги 18% в любом случае (п. 1 ст. 153 НК РФ), но, если они будут показаны в накладной отдельно, потребуется уплата налога по ставке. Выходом в подобной ситуации будет принятие данных услуг в общую стоимость товара. В расчете цены либо калькуляции не нужно ставить отдельным пунктом «транспортные» расходы, а включить в состав затрат по реализации без расшифровки. В таком случае вычленение стоимости транспортных услуг окажется практически невозможно. Второй случай предполагает выгоду в том, что товар реализуется продавцом по ставке НДС 10%, а принимаются вычеты по НДС от услуг транспортной организации по ставке 18%. Из всех вышеперечисленных методов, организация ООО «Универсал – Сервис» уже использует седьмой метод оптимизации и для данного предприятия является возможным использование еще одного метода из приведенных выше – второй. Остальные методы оптимизации в свою очередь либо являются не возможными для введения на данном предприятии, либо не являются интересными для организации, например, третий метод, связанный с отсрочкой уплаты НДС. Стоит отметить, что за незаконный возврат НДС предусмотрена уголовная ответственность. Данные деяния регулируются 199 и 159 статьями УК РФ. 199 статья УК РФ «Уклонение от уплаты налогов и (или) сборов с организации» используется при непредставлении налоговой декларации или за включение в нее заведомо ложных сведений, а 159 статья «Мошенничество» будет применена судом, если имеются основания полагать, что вы воруете у государства. [5] Список источников: 1. Банкам в 3 раза увеличат размер уставного капитала // Лига Закон. – [электронный ресурс] – Режим доступа. – URL: http://www.ligazakon.ru/main/9275-bankam-v-3-raza-uvelichat-razmer-ustavnogo-kapitala.html (дата обращения 8.04.2016) 2. Данные по формам статистической налоговой отчётности // ФНС. – [электронный ресурс] – Режим доступа. – URL:https://www.nalog.ru/rn72/related_activities/statistics_and_analytics/forms/ (дата обращения: 7.04.2016) 3. Мишенина М.С., Максимова Л.В. Налог на добавленную стоимость: реформирование и перспективы развития в РФ // Научный электронный архив. – [электронный ресурс] – Режим доступа. – URL: http://econf.rae.ru/article/5258 (дата обращения: 9.04.2016) 4. Поварова А.И. Неэффективное администрирование НДС как угроза экономической безопасности России // Экономические и социальные перемены: факты, тенденции, прогноз. – 2013. – №2. [электронный ресурс] – Режим доступа. – URL: http://cyberleninka.ru/article/n/neeffektivnoe-administrirovanie-nds-kak-ugroza-ekonomicheskoy-bezopasnosti-rossii (дата обращения 8.04.2016) 5. Уголовный кодекс Российской Федерации от 13.06.1996 N 63-ФЗ. – [электронный ресурс] – Режим доступа. – URL: http://www.consultant.ru/document/cons_doc_LAW_10699/ (10.04.2016) 6. Федорцова Е. Вместо НДС – налог с продаж // Бухгалтерия.ру. – [электронный ресурс] – Режим доступа. – URL: http://www.buhgalteria.ru/article/2865 (дата обращения 8.04.2016) 7. Отчетность предприятия ООО «Универсал – Сервис» за 2014-2015гг.

К.А. Чередов Студент группы 36Эм151 E-mail:cherk17@yandex.ru Е.А. Тарханова Научный руководитель, канд. экон. наук ПРОБЛЕМЫ ПРОГНОЗИРОВАНИЯ

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

Последнее изменение этой страницы: 2016-12-10; просмотров: 398; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 3.17.175.191 (0.012 с.) |