Заглавная страница Избранные статьи Случайная статья Познавательные статьи Новые добавления Обратная связь FAQ Написать работу КАТЕГОРИИ: ТОП 10 на сайте Приготовление дезинфицирующих растворов различной концентрацииТехника нижней прямой подачи мяча. Франко-прусская война (причины и последствия) Организация работы процедурного кабинета Смысловое и механическое запоминание, их место и роль в усвоении знаний Коммуникативные барьеры и пути их преодоления Обработка изделий медицинского назначения многократного применения Образцы текста публицистического стиля Четыре типа изменения баланса Задачи с ответами для Всероссийской олимпиады по праву

Мы поможем в написании ваших работ! ЗНАЕТЕ ЛИ ВЫ?

Влияние общества на человека

Приготовление дезинфицирующих растворов различной концентрации Практические работы по географии для 6 класса Организация работы процедурного кабинета Изменения в неживой природе осенью Уборка процедурного кабинета Сольфеджио. Все правила по сольфеджио Балочные системы. Определение реакций опор и моментов защемления |

Показатели народнохозяйственной экономической эффективностиСодержание книги

Похожие статьи вашей тематики

Поиск на нашем сайте отражают эффективность проекта с точки зрения интересов народного хозяйства в целом, а также для участвующих в осуществлении проекта регионов (субъектов федерации), отраслей, организаций. При расчетах показателей экономической эффективности на уровне народного хозяйства в состав результатов проекта включаются (в стоимостном выражении): конечные производственные результаты (выручка от реализации на внутреннем и внешнем рынке всей производственной продукции, кроме продукции, потребляемой российскими организациями-участниками). Сюда же относится и выручка от продажи имущества и интеллектуальной собственности (лицензий на право использования изобретения, ноу-хау, программ для ЭВМ и т.п.), создаваемых участниками в ходе осуществления проекта; социальные и экологические результаты, рассчитанные исходя из совместного воздействия всех участников проекта на здоровье населения, социальную и экологическую обстановку в регионах; прямые финансовые результаты; кредиты и займы иностранных государств, банков и фирм, поступления от импортных пошлин и т.п. Необходимо учитывать также косвенные финансовые результаты, обусловленные осуществлением проекта: изменения доходов сторонних организаций и граждан, рыночной стоимости земельных участков, зданий и иного имущества, а также затраты на консервацию или ликвидацию производственных мощностей, потери природных ресурсов и имущества от возможных аварий и других чрезвычайных ситуаций. Социальные, экологические, политические и иные результаты, не поддающиеся стоимостной оценке, рассматриваются как дополнительные показатели народнохозяйственной эффективности и учитываются при принятии решения о реализации и (или) о государственной поддержке проектов. В состав затрат проекта включаются предусмотренные в проекте и необходимые для его реализации текущие и единовременные затраты всех участников осуществления проекта, исчисленные без повторного счета одинаковых затрат одних участников в составе результатов других участников. Поэтому не включаются в расчет: затраты организаций — потребителей некоторой продукции на приобретение ее у изготовителей — других участников проекта; амортизационные отчисления по основным средствам, созданным (построенным, изготовленным) одними участниками проекта и используемым и другими участниками; все виды платежей российских организаций-участников в доход государственного бюджета, в том числе налоговые платежи. Штрафы и санкции за невыполнение экологических нормативов и санитарных норм учитываются в составе народнохозяйственных затрат только в том случае, если экологические последствия нарушений норм не выделены особо в составе экологических результатов проекта и не включены в состав результатов проекта в стоимостном выражении; проценты по кредитам Центрального банка РФ, его агентов и коммерческих банков, включенных в число участников реализации инвестиционного проекта; затраты иностранных участников. Основные средства, временно используемые участником в процессе осуществления организационного проекта, учитываются в расчете одним из следующих способов: остаточная стоимость основных средств на момент начала их привлечения включается в единовременные затраты; на момент прекращения единовременные затраты уменьшаются на величину (новой) остаточной стоимости этих средств; арендная плата за указанные основные средства за время их использования включается в состав текущих затрат. При расчетах показателей экономической эффективности на уровне региона (отрасли) в состав результатов проекта включаются: региональные (отраслевые) производственные результаты; выручка от реализации продукции, произведенной участниками проекта, организациями региона (отрасли), за вычетом потребленной этими же или другими участниками проекта организации региона (отрасли); социальные и экологические результаты, достигаемые в регионе (в организациях отрасли); косвенные финансовые результаты, получаемые предприятиями и населением региона (организациями отрасли). В состав затрат при этом включаются только затраты организаций — участников проекта, относящихся к соответствующему региону (отрасли), также без повторного счета одинаковых затрат и без учета затрат одних участников в составе результатов других участников. * При расчетах показателей экономической эффективности на уровне организации в состав результатов проекта включаются: производственные результаты; выручка от реализации производственной продукции за вычетом израсходованной на собственные нужды; социальные результаты в части, относящейся к работникам организации и членам их семей. В состав затрат при этом включаются только единовременные и текущие затраты организации без повторного счета (в частности, не допускается одновременный учет единовременных затрат на создание основных средств и текущих затрат на их амортизацию). 8.3.2. Расчет затрат, связанных с совершенствованием системы управления персоналом Затраты на совершенствование системы управления персоналом подразделяются на единовременные и текущие. Зачастую эти затраты составляют значительные размеры, поэтому их необходимо учитывать при оценке экономической эффективности совершенствования системы управления персоналом организации. Единовременные затраты на совершенствование управления включают такие составляющие:

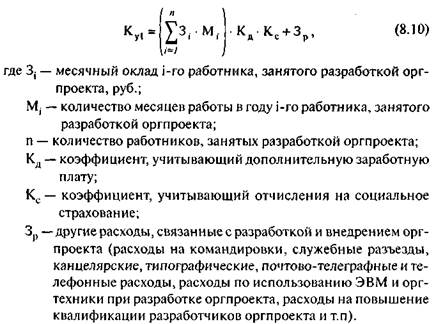

Предпроизводственные затраты (Ку1) состоят из затрат на научно-исследовательские работы, разработку и внедрение мероприятий по совершенствованию управления персоналом. Размер этих затрат определяется по сметной стоимости работ, если они выполняются по договору сторонними организациями. Если работы организация выполняет силами своих работников, то затраты следует определять по формуле:

Предпроизводственные затраты можно считать отдельно для каждого этапа разработки оргпроекта: разработка ТЭО, разработка задания на оргпроектирование, разработка ООП, разработка ОРП, внедрение оргпроекта, так как трудоемкость работ на разных этапах значительно отличается. Структура затрат на разработку и внедрение оргпроекта системы управления персоналом выглядит следующим образом:

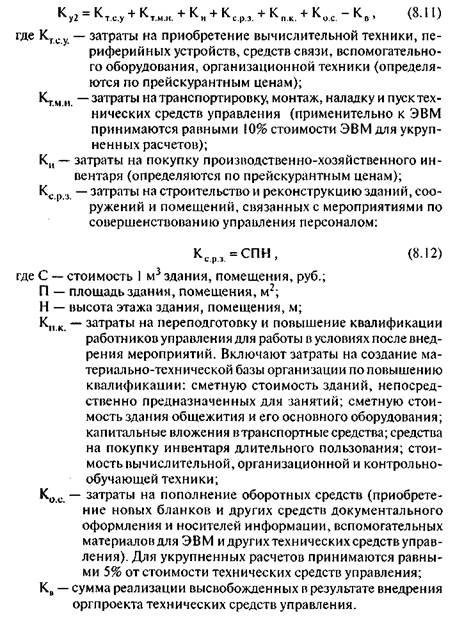

Такая группировка затрат нужна для обоснованного использования в расчетах эффективности лага времени, различных источников финансирования текущих затрат, кредитования, средств специальных фондов организации. Капитальные вложения в управление, связанные с внедрением мероприятий (Ку2), определяются по формуле:

Сопутствующие капитальные вложения в производство (К), вызванные мероприятиями по совершенствованию управления, включают затраты на приобретение или изготовление основных и оборотных фондов. Определяются по фактическим затратам на покупку или производство соответствующих фондов:

Текущие затраты на совершенствование управления персоналом рассчитываются по каждой статье расходов, изменяющейся в результате осуществления мероприятий. При оценке эффективности организационного проекта соизмерение разновременных показателей осуществляется путем приведения (дисконтирования) их к ценности в начальном периоде. Для при-ведения разновременных затрат, результатов и эффектов используется норма дисконта (Е), равная приемлемой для инвестора норме дохода на капитал. Технически приведение к базисному моменту времени затрат, результатов и эффектов, имеющих место на t-м шаге расчета реализации проекта, удобно производить путем их умножения на коэффициент дисконтирования (Lt), определяемый для постоянной нормы дисконта Е как:

Контрольные вопросы к главе 8 1. Что понимается под оценкой результативности труда? 2. Какие факторы следует учитывать при оценке результативно 3. Для каких целей и каких должностей используется оценка ре 4. Приведите примеры критериев оценки результатов труда для 5. Дайте характеристику факторов результативности труда и спо 6. Какие методы используются для оценки результативности тру 7. Дайте характеристику метода «управление по целям (задачам)». 8. Что представляет собой оценка деятельности подразделений 9. Назовите основные группы показателей оценки деятельности

10. Какие расходы на персонал следует учитывать при оценке эф 11. Приведите примеры оценки эффективности отдельных кад 12. Какие методы используются при оценке степени удовлетво 13. Какие косвенные показатели используются при оценке эф 14. Раскройте сущность и назовите виды и мотивы текучести кад 15. Что такое коммерческая (финансовая) эффективность? 16. Раскройте сущность бюджетной эффективности. 17. Дайте определение народнохозяйственной экономической эф 18. Какие результаты учитываются при расчете показателей эко 19. Перечислите виды затрат, связанных с совершенствованием

|

||

|

|

Последнее изменение этой страницы: 2016-09-13; просмотров: 962; Нарушение авторского права страницы; Мы поможем в написании вашей работы! infopedia.su Все материалы представленные на сайте исключительно с целью ознакомления читателями и не преследуют коммерческих целей или нарушение авторских прав. Обратная связь - 216.73.216.5 (0.01 с.) |